Новый ЕСВ-отчет ознаменовался, в частности, возможностью показывать начисления ЕСВ исходя из минимальной зарплаты (далее — МЗП), если месячная зарплата меньше «минималки». Для этого в таблице 6 Отчета по форме № Д4 специально ввели новую графу — «19». В ней отражают дополнительную базу начисления ЕСВ, т. е. разницу между размером МЗП и фактически начисленной зарплатой (доходом) за отчетный месяц. Причем такую допбазу всегда отражают отдельной строкой с кодом типа начислений «13» в графе 10.

Напомним, что отдельными строками отражают также выплаты:

— с которых ЕСВ взимается по разным ставкам;

— начисленные за текущие и будущие (отпускные, декретные) и прошлые периоды (больничные, декретные).

Кроме того, отдельной строкой показывают перерасчет зарплаты, связанный с уточнением количества отработанного времени из-за отпуска, болезни, отпуска по беременности и родам, начисленной в предыдущих периодах. Причем Порядок № 435* разрешает вносить такие суммы с «минусом».

В целом, все это знакомо бухгалтерам: такие доначисления и сторнировки показывали в ЕСВ-отчетности и ранее. Порядок № 435 (ср. ) лишь продублировал нормы предыдущих порядков. А вот дополнительная база начисления ЕСВ («дотягивание» до «минималки») в ЕСВ-отчете появилась недавно, начиная с мая 2015 года*.

* Напомним: сама норма о начислении ЕСВ с МЗП действует с 01.01.2015 г. Но чтобы показать такое начисление в ЕСВ-отчетности old-версии, бухгалтерам приходилось вручную вписывать его в таблицу 1 (см. «ОТ», 2015, № 3, с. 23).

Порядок № 435 не разъясняет, как поступить в ситуации, когда необходимо откорректировать дополнительную базу начисления ЕСВ. А именно: когда в предыдущем периоде ЕСВ уже начислили исходя из МЗП (база начисления меньше МЗП), а в текущем месяце доначисляют (сторнируют) зарплату за предыдущий период.

На помощь спешит ПФУ (см. разъяснение ПФУ «Описание формата Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденного приказом Министерства финансов Украины от 14.04.2015 г. № 435, зарегистрированного в Министерстве юстиции Украины 23.04.2015 г. под № 460/26905»).

Важно! В случае перерасчета суммы дополнительной базы начисления ЕСВ КТН «13» не применяйте! Используйте КТН «2» или «3».

КТН «2» применяйте, если самостоятельно проводите доначисление ЕСВ, КТН «3» — если самостоятельно уменьшаете излишне начисленный ЕСВ.

Обратите внимание! Если вы затрагиваете КТН «2» или «3», будьте готовы к тому, что суммы, указанные с ними по строке (пересчитанный доход и начисленный ЕСВ), автоматом «сядут» в таблицу 1. В том случае, если вы самостоятельно доначисляете ЕСВ (КТН «2»), такие суммы попадут в строку 6 (стр. 6.1.1 — 6.1.3, 6.1.8 — сумма доначисленного ЕСВ, стр. 6.4 — разница допбазы), если уменьшаете (КТН «3») — в строку 7 (стр. 7.1.1 — 7.1.3, 7.1.8 — сумма отсторнированного ЕСВ, стр. 7.4 — разница допбазы).

Не забудьте в строке «Зміст помилки» уточнить причину случившегося. Текст может быть таким: «Увеличение/уменьшение начисленного ЕСВ в связи с начислением оплаты дней временной нетрудоспособности за май и перерасчетом в связи с этим дополнительной базы начисления ЕСВ».

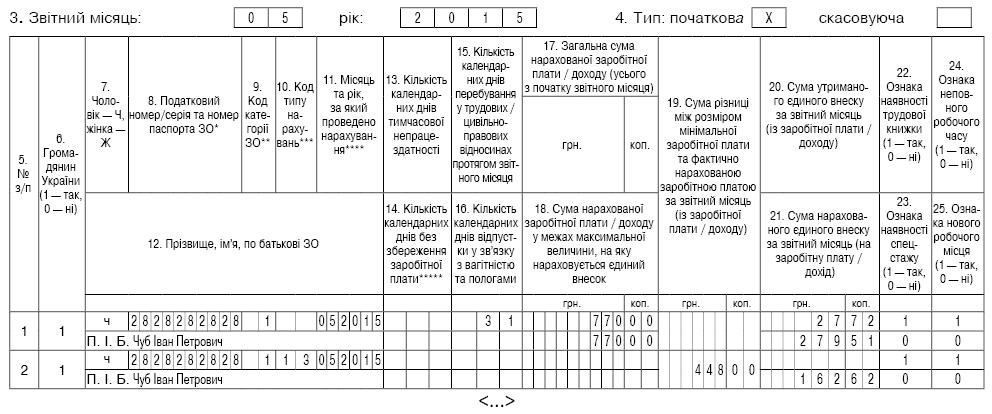

В приведенной в письме ситуации работнику начислили майскую зарплату как за полностью отработанный месяц. При этом начисленный доход оказался ниже МЗП и ЕСВ начислили исходя из «минималки». В июне бухгалтер провел сторнировку зарплаты из-за нахождения работника на больничном. Вот как это выглядит в цифрах (см. рис. 1).

грн.

Показатели | Было | Должно быть | Разница | |

Зарплата | 770,00 | 556,11 | -213,89 | |

Больничные | — | 184,80 | 184,80 | |

Начисленный доход за май | 770,00 | 740,91 | -29,09 | |

Дополнительная база начисления ЕСВ | 448,00 (1218,00 - 770,00) | 477,09 (1218,00 - 740,09) | 29,09 | |

ЕСВ «снизу»:

| на зарплату на больничные | 27,72 — | 20,02 (556,11 х 3,6 %) 3,70 (184,80 х 2 %) | -7,70 3,70 |

ЕСВ «сверху»:

| на зарплату на больничные на допбазу | 279,51 — 162,62 | 201,87 (556,11 х 36,3 %) 61,35 (180 х 33,2 %) 173,18 (477,09 х 36,3 %) | -77,64 61,35 10,56 |

Рис. 1. Результаты корректировки начисленной зарплаты за май 2015 года

В результате проведенных корректировок работнику в июне 2015 года будет начислен доход общей суммой 734,75 грн., в том числе:

— зарплата за отработанные дни июня: 616 грн. (770 грн. : 20 раб. дн. х 16 раб. дн.);

— больничные: 332,64 грн., в том числе за май (с 25 по 31 число) — 184,80 грн., за июнь (с 1 по 5 число) — 147,84 грн.;

— отсторнированная зарплата за май: -213,89 грн.

Поскольку часть больничных за май была начислена в июне 2015 года, то с целью правильного определения базы начисления ЕСВ необходимо «переходящие» выплаты отнести к месяцам, за которые они начислены. Определим такую базу:

— май 2015 года: 770 - 213,89 + 184,80 = 740,91 (грн.);

— июнь 2015 года: 770 : 20 х 16 + 147,84 = 763,84 (грн.).

В итоге вырисовывается следующая картина: общая база начисления ЕСВ и в мае, и в июне оказалась ниже МЗП; допбаза начисления ЕСВ равна в мае 477,09 грн. (1218 - 740,91) и в июне — 454,16 грн. (1218 - 763,84).

Таким образом, в 2-х месяцах необходимо ЕСВ начислить исходя из МЗП. С июнем ничего сложного нет. Поскольку за май эта операция уже проводилась, то разницу майской допбазы (477,09 - 448 = 29,09) и начисленого на нее ЕСВ (173,18 - 162,62 = 10,56) надо показать отдельной строкой с КТН «2» (см. рис. 1 на с. 26).

Далее на рис. 2 и 3 покажем, как выглядят заполненные таблицы 6 ЕСВ-отчета за май и июнь 2015 года.

Рис. 2. Фрагмент таблицы 6 Отчета по форме № Д4 за май 2015 года

Рис. 3. Фрагмент таблицы 6 Отчета по форме № Д4 за июнь 2015 года