Перед тем как окунуться в бухгалтерские вопросы по оплате военных сборов, давайте кратко вспомним о правовых аспектах:

1) при призыве работника на военные учебные сборы его освобождают от работы на этот период, включая время проезда к месту их проведения и обратно;

2) на весь период сборов, включая время проезда к месту проведения сборов и обратно, за работником сохраняют место работы, должность и среднюю зарплату ( ст. 119 КЗоТ, ч. 11 ст. 29 Закона № 2232).

Подробнее о порядке предоставления работнику трудовых гарантий и кадровом оформлении военных сборов см. в спецвыпуске «ОТ», 2015, № 20/1, с. 10. Полезную информацию для бухгалтера вы найдете ниже.

ОПЛАЧИВАЕМ ВРЕМЯ НАХОЖДЕНИЯ НА СБОРАХ

Поскольку за работником-«солдатом» сохраняют не только место работы и должность, но и среднюю зарплату, ее расчетом и начислением нам придется заняться. Основанием для начисления послужит приказ об освобождении от работы на время прохождения сборов.

Как рассчитать. Среднюю заработную плату военнообязанных, призванных на сборы, рассчитывают согласно п.п. «ї» п. 1 Порядка № 100. Напомним: в общем случае расчетным периодом являются два последних месяца, предшествующих событию, с которым связана выплата. Заработную плату за этот период необходимо разделить на количество отработанных дней в расчетном периоде. Затем полученную среднедневную заработную плату умножайте на количество дней военных сборов, приходящихся на рабочие дни по графику работы такого работника на предприятии, в учреждении, организации. То есть принцип расчета среднего заработка в данном случае такой же, как и при расчете среднего заработка для оплаты периода мобилизации, командировки и пр.

Что с налогообложением. Средний заработок работников, призванных на военные сборы, относится к дополнительной зарплате в составе выплат за неотработанное время ( п.п. 2.2.12 Инструкции № 5). Поэтому НДФЛ, ВС и ЕСВ взимайте с нее в общем порядке по зарплатным правилам.

Обратите внимание! К среднему заработку работников, призванных на сборы, можно применять НСЛ. Разумеется, если размер месячной зарплаты не превысит установленный предел (в 2015 году — 1710 грн., при определении права на детскую НСЛ для одного из родителей — 1710 грн. на каждого ребенка) и работником было подано соответствующее заявление о применении НСЛ.

Прохождение таких сборов — это выполнение военнообязанным своего долга. Военнослужащим (с соответствующим денежным обеспечением) он не является. Поэтому ограничения, установленные п.п. 169.2.3 НКУ, к такому среднему заработку не применяют*.

* В отличие от среднего заработка на период прохождения сборов, к мобилизационному среднему заработку, который выплачивают за счет средств работодателя, НСЛ применять нельзя. Несмотря на то что его относят к зарплатной выплате, действует прямое ограничение на применение НСЛ, установленное п.п. 169.2.3 НКУ. Ведь кроме среднего заработка работники, призванные на военную службу по призыву во время мобилизации, на особый период, получают еще и денежное обеспечение из Госбюджета. Подробную консультацию об этом читайте в «ОТ», 2015, № 19, с. 23.

Как выплатить и возместить. Выплата средней зарплаты военнообязанным за весь период сборов и резервистам за время исполнения ими обязанностей службы в военном резерве осуществляется за счет бюджетных средств в порядке, установленном КМУ ( ч. 13 ст. 29 Закона № 2232). Такой порядок утвержден постановлением № 1644 (ср. ). Пунктом 2 этого постановления установлено, что выплата среднего заработка военнообязанным (в том числе резервистам, призванным на сборы) проводится за счет средств предприятий, учреждений и организаций, в которых работают призванные на сборы граждане. В последующем эти расходы будут возмещены за счет средств, предусмотренных в госбюджете на содержание Минобороны и других центральных органов исполнительной власти, которые в соответствии с законом осуществляют руководство воинскими формированиями.

Отсюда следует, что военнообязанных и резервистов могут призвать на военные сборы в ряды не только ВСУ, но и других воинских формирований, например в Национальную гвардию. Кстати, для военнообязанных-нацгвардейцев действует своя Инструкция № 856, регулирующая вопросы выплаты денежного обеспечения и поощрений, в том числе и призванных на сборы. В целом ее нормы во многом схожи с нормами Инструкции № 80.

При направлении работника на сборы предусмотрен специальный механизм выплаты среднего заработка. Перед отъездом ему необходимо выплатить зарплату за отработанное время до дня прекращения работы в связи с отъездом на военные сборы, а также среднюю зарплату за первые полмесяца сборов, так сказать «авансом». За остальное время пребывания на сборах выплату заработной платы проводят в обычные сроки, установленные на предприятии, в учреждении, организации, где работает военнообязанный ( п. 8 Инструкции № 80, п. 5 Инструкции № 856).

Обратите внимание: работодатель выплачивает работнику средний заработок за счет своих средств, но потом расходы по его выплате ему возмещают. В зависимости от подчинения воинского формирования, в котором проводились сборы, источник возмещения будет разным.

Если сборы проходят в ВСУ, то для возмещения своих расходов учреждение подает в военный комиссариат, в котором находятся на учете военнообязанные, счета. Они акцептуются первыми отделами (отделениями) военкоматов и передаются в финансово-хозяйственные отделения для оплаты ( п. 12 Инструкции № 80).

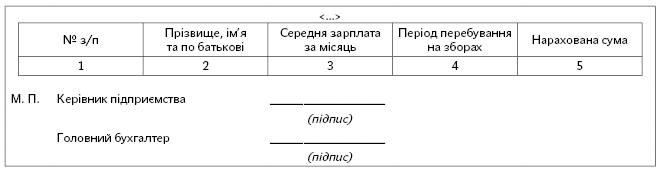

К счетам прилагают ведомости на выплату средней заработной платы, начисленной военнообязанным, призванным на сборы, по форме, приведенной в абз. 2 п. 12 Инструкции № 80 (см. рис. 1).

Рис. 1. Форма ведомости на выплату средней заработной платы, начисленной военнообязанным, призванным на сборы

Важный и приятный момент! С сентября 2014 года наконец-то документально урегулировали вопрос с возмещением ЕСВ, начисленного на средний заработок работника, находившегося на военных сборах. С 02.09.2014 г. норма о том, что работодателю возмещают все расходы, связанные с выплатой среднего заработка, уточнена фразой «в том числе и единого взноса на общеобязательное государственное социальное страхование» (обновленная редакция абз. 1 п. 12 Инструкции № 80).

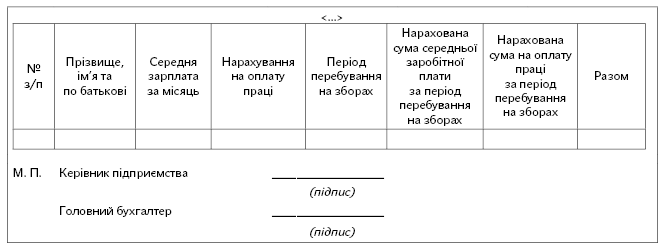

Если сборы проходят в Нацгвардии, то для возмещения расходов на выплату среднего заработка работодатель подает счета на оплату, к которым прилагает ведомости на выплату средней зарплаты, начисленной военнообязанным, призванным на сборы ( п. 5 Инструкции № 856). Учитывая, что Инструкция № 856 новая (вступила в силу с 21.08.2015 г.), форма такой ведомости приведена в приложении к данной Инструкции в усовершенствованном виде по-сравнению с ведомостью для ВСУ. Ознакомиться с ней вы можете на рис. 2 на с. 12.

Рис. 2. Форма ведомости на выплату средней заработной платы, начисленной военнообязанным, призванным на сборы в Национальную гвардию

Как видно из этой формы, работодателю также будут компенсировать все расходы, связанные с оплатой периода сборов работников-нацгвардейцев, в том числе и начисленный ЕСВ.

Как отразить в бухучете. Бюджетные учреждения расходование средств на выплату среднего заработка осуществляют по КЭКР 2111 «Заработная плата», а уплату ЕСВ — по КЭКР 2120 «Начисления на заработную плату». А вот средства, полученные от военкомата в счет возмещения расходов учреждения на выплату среднего заработка работнику, призванному на сборы (по КЭКР 0000), надо направить на восстановление кассовых расходов по этим кодам.

Как в бухгалтерском учете отразить хозяйственные операции по начислению и выплате военнообязанному среднего заработка за время нахождения на сборах, рассмотрим на примере.

Пример. Работник учреждения призван на военные сборы с 16.10.2015 г. на 15 календарных дней. 15 октября ему начислили заработную плату за отработанное время в сумме 1500,00 грн. и средний заработок за первые полмесяца сборов в сумме 1650,00 грн. (150,00 грн. х 11 р. дн.). На общую сумму таких выплат начислен ЕСВ в размере 1143,45 грн. ((1500,00 грн. + 1650,00 грн.) х 36,3 %). Средний заработок выплачен работнику в этом же месяце. В военный комиссариат подана соответствующая ведомость.

В бухгалтерском учете эти операции отражают так:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | 2 | 3 | 4 | 5 |

1 | Начислен средний заработок за время пребывания работника на военных сборах | 801 (802, 811) | 661 | 1650,00 |

2 | Начислена зарплата за отработанное время | 801 (802, 811) | 661 | 1500,00 |

3 | Начислен ЕСВ на зарплату (1500,00 х 36,3 %) | 801 (802, 811) | 651 | 544,50 |

4 | Начислен ЕСВ на средний заработок (1650,00 х 36,3 %) | 801 (802, 811) | 651 | 598,95 |

5 | Удержан ЕСВ ((1650,00 + 1500,00) х 3,6 %) | 661 | 651 | 113,40 |

6 | Удержан НДФЛ ((1650,00 + 1500,00 - 113,40) х 15 %) | 661 | 641/НДФЛ | 455,49 |

7 | Удержан ВС ((1650,00 + 1500,00) х 1,5 %) | 661 | 641/военный сбор | 47,25 |

8 | Перечислен ЕСВ | 651 | 321 (323) | 1256,85 |

9 | Перечислен НДФЛ | 641/НДФЛ | 321 (323) | 455,49 |

10 | Перечислен ВС | 641/военный сбор | 321 (323) | 47,25 |

11 | Получены в кассу денежные средства для выплаты заработной платы и среднего заработка работнику | 301 | 321 (323) | 2533,86 |

12 | Работнику выплачена зарплата и средний заработок | 661 | 301 | 2533,86 |

13 | Поступили средства от военного комиссариата в счет возмещения расходов учреждения на оплату периода пребывания работника на сборах (восстановлены кассовые расходы) | 321 (323) | 674 | 2248,95 |

14 | Отражена задолженность военного комиссариата по расчетам за оплату периода пребывания работника на сборах (восстановлены фактические расходы) | 674 | 801 (802, 811) | 2248,95 |

ВОЕННЫЕ СБОРЫ В ОТЧЕТНОСТИ

Любое начисление дохода обязывает работодателя показать его в зарплатной отчетности. Как это сделать (отразить) в самых популярных бухгалтерских зарплатно-налоговых отчетах — узнаете далее.

Налоговый расчет по форме № 1ДФ. Мы уже выяснили, что средний заработок за период военных сборов относят к заработной плате. Поэтому в форме № 1ДФ укажите его в общей сумме с зарплатой, начисленной работнику, с кодом «101». Тут работают все зарплатно-отчетные правила. Если к среднему заработку применялась НСЛ, то в отчетности укажите его признак, указанный в приложении к Порядку № 4.

Отчет по форме № Д4. В случае призыва на военные сборы трудовые отношения с работником не прекращаются. Поэтому таблицу 5 не заполняют.

В таблице 6 ЕСВ-отчета оплату военных сборов следует отражать по-особому (см. письмо ПФУ от 11.04.2014 г. № 9846/05-10 // «ОТ», 2014, № 8, с. 8). «Изюминка» в том, на один месяц приходятся такие выплаты или на несколько. Если начисленная зарплата за отработанное время до начала сборов и средний заработок за первые полмесяца сборов:

— приходятся на один месяц, то их отражают общей суммой в одной строке;

— выходят за пределы одного календарного месяца, то «переходящую» сумму средней зарплаты отражают отдельной строкой за следующий календарный месяц (как с отпускными суммами), но без указания в графе 10 кода типа начисления.

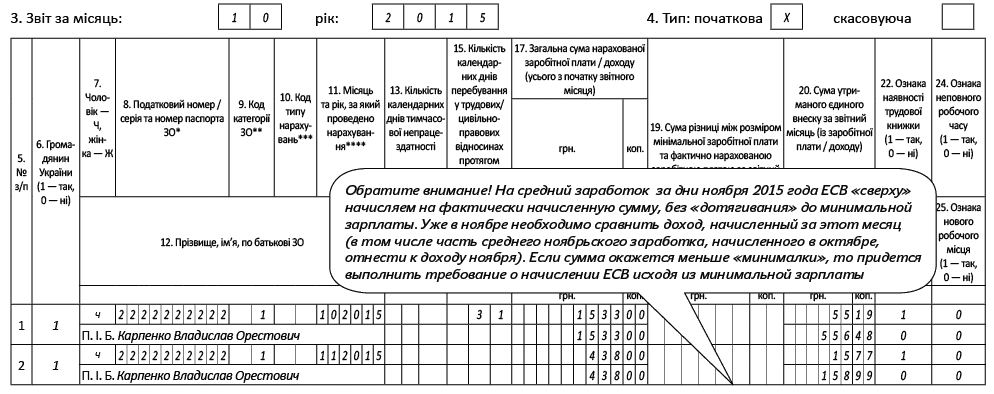

Покажем, как заполнить таблицу 6 ЕСВ-отчета по данным приведенного выше примера (рис. 3).

Рис. 3. Фрагмент заполнения таблицы 6 ЕСВ-отчета, если средний заработок пришелся на один месяц

Предположим, что сумма оплаты сборов пришлась на 2 месяца. Например, начисленная зарплата за октябрь составила 1168 грн., средний заработок за период учебных сборов с 26.10.2015 г. по 09.11.2015 г. — 803 грн., в том числе за дни октября — 365 грн., за дни ноября — 438 грн. В этом случае таблица будет заполнена следующим образом (см. рис. 4).

Рис. 4. Фрагмент заполнения таблицы 6 ЕСВ-отчета, если средний заработок «вышел за рамки» одного месяца

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 2232 — Закон Украины «О воинской обязанности и военной службе» от 25.03.92 г. № 2232-ХII.

Постановление № 1644 — постановление Минобороны «О порядке и размерах денежного обеспечения и поощрения военнообязанных и резервистов, денежной выплаты резервистам» от 23.11.2006 г. № 1644.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 4 — Порядок заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденный приказом Минфина от 13.01.2015 г. № 4.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Инструкция № 80 — Инструкция об условиях выплаты денежного обеспечения и поощрения военнообязанных и резервистов, утвержденная приказом Минобороны от 12.03.2007 г. № 80.

Инструкция № 856 — Инструкция об условиях выплаты денежного обеспечения и поощрения военнообязанных и резервистов, денежной выплаты резервистам Национальной гвардии Украины, утвержденная приказом МВД от 14.07.2015 г. № 856.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ВС — военный сбор.

ВСУ — Вооруженные силы Украины.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.

КЭКР — код экономической классификации расходов.