Корректировка средней зарплаты была задумана законодателями как «защитный» механизм от снижения заработка при повышении должностных окладов. Так, п. 10 Порядка № 100 предусмотрено, что в случае повышения должностных окладов как в расчетном периоде, так и в периоде, когда за работником сохранялся средний заработок, зарплату корректируют на коэффициент повышения должностного оклада (тарифной ставки).

Ниже приведем основные корректировочные правила, которые направят вас на правильный путь расчетов.

«ДЕСЯТКА» ПРАВИЛ КОРРЕКТИРОВКИ

Зарплату корректируют в случае повышения тарифных ставок (должностных окладов) на предприятии, в учреждении, организации согласно актам законодательства, а также по решениям, предусмотренным в коллективном договоре (соглашении). С 01.09.2015 г. должностные оклады установлены в новом размере (согласно Закону № 704 МЗП повысили с прежнего уровня 1218 грн. до 1378 грн.). Повышение окладов состоялось и для работников с оплатой по ЕТС ( постановление № 731). Тут не поспоришь — увеличение должностных окладов произошло на законодательных основаниях. Поэтому таким работникам смело проводите корректировку средней зарплаты.

Увеличение размера таких составляющих зарплаты работника, как надбавки, доплаты, премии, не является основанием для проведения корректировки.

Это предусмотрено абз. 3 п. 10 Порядка № 100 (см. также письмо Минтруда от 04.04.2006 г. № 260/13/84-06).

Но! Если помимо этого в расчетном периоде должностной оклад также повышался согласно актам законодательства, то зарплату корректируют на коэффициенты повышения. Причем корректировку следует проводить по коэффициентам соответствующего месяца расчетного периода с учетом конкретных тарифных разрядов в таких месяцах (с отнесением каждой из этих должностей к определенному тарифному разряду). Примеры проведения корректировки для таких случаев вы найдете в «ОТ», 2012, № 5, с. 24 и № 14, с. 9; 2013, № 11, с. 22; 2014, № 10, с. 10.

Перечень таких выплат найдете в п. 3 Порядка № 100. В частности, это: основная зарплата; доплаты и надбавки; премии, имеющие постоянный характер; суммы индексации зарплаты (дополнительно см. письмо Минтруда от 11.06.2007 г. № 371/13/155-07) и т. п. Кроме этого, при расчете отпускных (компенсации за неиспользованный отпуск) к включаемым в расчет выплатам относят также выплаты за время, в течение которого за работником сохранялся средний заработок (за время предыдущего ежегодного отпуска, исполнения государственных и общественных обязанностей, служебной командировки и др.), и пособие по временной нетрудоспособности.

Это означает, что п. 10 Порядка № 100 применяют не только при исчислении отпускных, но и в других случаях расчета средней зарплаты согласно этому Порядку (средний командировочный и мобилизационный заработок, выходное пособие, материальная помощь в размере среднемесячной зарплаты и др.).

Корректировке подлежат выплаты, рассчитанные согласно Порядку № 100. А при исчислении суммы оплаты периода временной нетрудоспособности (отпуска в связи с беременностью и родами) расчет осуществляют по Порядку № 1266. В нем упоминаний о корректировке заработка в случае повышения окладов нет.

Поскольку оклад у каждого свой, коэффициенты повышения должностных окладов считают отдельно по каждому работнику.

Рассчитывают коэффициент повышения так: новый оклад разделите на оклад до повышения. Причем определяют такой коэффициент отдельно за каждый период, когда повышался должностной оклад (тарифная ставка).

Исходя из откорректированной таким образом зарплаты в расчетном периоде, находят среднедневную (среднечасовую) зарплату.

Это означает, что при одновременном увеличении должностных окладов и изменении структуры зарплаты работников органов госвласти и органов местного самоуправления зарплату не корректируют. Такой вывод следует из абз. 7 и 8 п. 2 Порядка № 100. На практике это правило не применяют, так как повышения окладов с одновременным изменением структуры зарплаты давно не было.

Если в месяце повышения должностного оклада за работником сохраняется средний заработок, то он также корректируется. Причем корректировке подлежит только средний заработок в части дней после повышения должностного оклада.

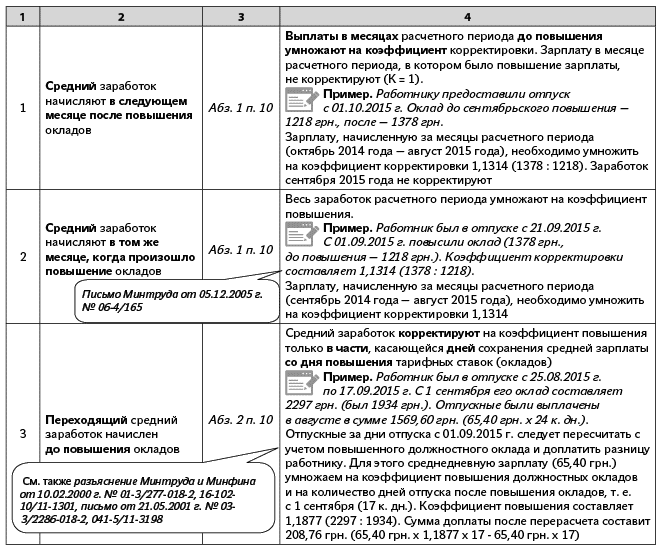

КОГДА КОРРЕКТИРОВАТЬ ВЫПЛАТЫ, РАССЧИТАННЫЕ ИЗ «СРЕДНЕЙ»

Можно выделить 3 основные ситуации, когда выплаты подлежат корректировке. Все зависит от того, когда и за какой период начислена средняя выплата (см. таблицу ниже).

РАБОТНИКИ С ОПЛАТОЙ ПО ЕТС И КОРРЕКТИРОВКА

Корректировка средней зарплаты актуальна для работников, должностные оклады которых определяют на основе ЕТС. При начислении выплат, рассчитанных по нормам Порядка № 100, в частности отпускных, начиная с сентября 2015 года, корректировать средний заработок нужно уже всем работникам. Ведь повышение окладов с 1 сентября 2015 года коснулось работников всей тарифной сетки: с 1-го по 25-й тарифный разряд. При этом за расчетный период (сентябрь 2014 года — август 2015 года) должностные оклады некоторых работников повышались дважды (см. таблицу ниже).

Тарифный разряд | Повышение должностного оклада |

1, 7 — 25-й | С 1 сентября 2015 года ( постановление № 731) |

2 — 6-й | С 1 октября 2014 года ( постановление № 110), с 1 сентября 2015 года ( постановление № 731) |

Обратите внимание: для работников 2 — 6-го тарифных разрядов при корректировке средней зарплаты необходимо учитывать двухразовое повышение окладов (1 октября 2014 года и 1 сентября 2015 года). Поэтому заработок сентября 2014 года (если такой месяц попал в расчетный период) необходимо было откорректировать на «двойной» коэффициент (К = К1х К2). К1 рассчитывают делением оклада, повышенного в октябре 2014 года, на оклад, установленный в сентябре 2014 года. К2рассчитывают аналогично: делят новый оклад, повышенный с 1 сентября 2015 года, на оклад, который действовал в октябре 2014 года — августе 2015 года. Например, для 2-го тарифного разряда расчет будет таким: К1= 1223 : 1218 = 1,004105; К2= 1383 : 1223 = = 1,130826. Общий коэффициент повышения (К) равен 1,135468 ≈ 1,1355. Есть второй способ расчета: должностной оклад, установленный с 1 сентября 2015 года, разделить на оклад, действовавший в сентябре 2014 года (1383 : 1218 = 1,1355).

Не ломайте себе голову такими расчетами. Мы все сделали за вас! На с. 28 этого номера вы можете воспользоваться таблицей с уже готовыми корректировочными коэффициентами.

Расскажем, как пользоваться такой таблицей. В колонке 1 таблицы указан месяц ухода работника в отпуск, в колонке 2 — тарифный разряд согласно ЕТС. В остальных колонках (с 3-й по 20-ю) указаны месяцы 2014 и 2015 гг., которые включают в расчетный период для исчисления отпускных (прочерк в графе означает, что месяц в расчетный период не входит), и проставлены уже рассчитанные коэффициенты корректировки по тарифным разрядам. Корректировка производится путем умножения начисленной зарплаты за каждый расчетный месяц на свой корректирующий коэффициент. Давайте попрактикуемся.

ОТПУСКНЫЕ С КОРРЕКТИРОВКОЙ

Отпускные рассчитывают согласно Порядку № 100, поэтому корректировка средней зарплаты для такой выплаты особо актуальна. Тем более что расчетный период при расчете такой выплаты довольно большой — в общем случае 12 месяцев. Поэтому вспомним механизм расчета средней зарплаты для оплаты отпускных в случае, когда в расчетном периоде повысился должностной оклад.

Шаг 1. Определяем расчетный период. Как правило, это 12 месяцев перед предоставлением отпуска. Если отработано меньше — фактически отработанные месяцы (с 1-го до 1-го числа) перед месяцем ухода в отпуск.

Шаг 2. Определяем заработок, участвующий в расчете средней зарплаты. Выплаты, включаемые в расчет, перечислены в п. 3 Порядка № 100, не включаемые — в п. 4 данного Порядка.

Шаг 3. Определяем коэффициент корректировки. Для этого оклад после повышения делим на оклад до повышения (см. правило 8 на с. 16) Готовые коэффициенты корректировки для работников с оплатой по ЕТС ищите на с. 28 этого номера.

Шаг 4. Корректируем заработок каждого месяца расчетного периода на свой коэффициент корректировки.

Шаг 5. Находим среднедневную зарплату. Для этого откорректированный заработок в расчетном периоде делим на число календарных дней в таком периоде. Учтите: праздничные и нерабочие дни, указанные в ст. 73 КЗоТ, исключают из расчета.

Шаг 6. Определяем сумму отпускных: рассчитанный среднедневной заработок умножаем на количество календарных дней отпуска.

Пример 1. Работник 7-го тарифного разряда по ЕТС уходит в отпуск с 19.10.2015 г. на 24 календарных дня. Заработная плата за октябрь 2014 года — август 2015 года составила 14432 грн., за сентябрь 2015 года — 1558 грн.

Заработную плату, начисленную в расчетном периоде до повышения должностных окладов, т. е. по август 2015 года включительно, умножаем на коэффициент корректировки 1,1875 (1558 : 1312):

14432 грн. х 1,1875 = 17138 грн.

Зарплату сентября 2015 года не корректируем.

Сумма откорректированной зарплаты в расчетном периоде составила 18696 грн. (17138 + 1558).

Определим среднедневную зарплату: 18696 грн. : 355 к. дн. = 52,66 грн.

Сумма отпускных равна 1263,84 грн. (52,66 грн. х 24 к. дн.).

Корректировке подлежат не только отпускные суммы. Применить коэффициент повышения должностных окладов нужно и к другим «сохраняемым» выплатам, рассчитанным из средней зарплаты согласно Порядку № 100. Это оплата дней командировки, курсов повышения квалификации, военной службы по призыву в связи с мобилизацией и др. Как применять правила корректировки к таким выплатам, расскажем на примере среднего мобилизационного заработка.

КОРРЕКТИРУЕМ СРЕДНЮЮ МОБИЛИЗАЦИОННУЮ ЗАРПЛАТУ

Большое количество вопросов, поступающих в нашу редакцию, касаются среднего мобилизационного заработка. Среди них такой: нужно ли корректировать средний заработок, по которому оплачивается мобилизационный период работника? Перед тем как ответить на него, напомним основные мобилизационно-оплатные постулаты для работодателя:

1. За все дни отсутствия работника в связи с призывом на военную службу во время мобилизации начисляйте ему средний заработок ( п.п. «ї» п. 1 Порядка № 100).

2. Среднедневной заработок исчисляйте за последние 2 месяца работы перед призывом ( абз. 3 п. 2 Порядка № 100).

3. Оплачивайте все пропущенные в связи с мобилизацией рабочие дни по графику работы.

4. Период мобилизации оплачивайте по одной рассчитанной среднедневной зарплате.

Вот тут и возникает пресловутый вопрос: нужно ли мобилизационный средний заработок корректировать на коэффициент повышения должностных окладов, ведь период военной службы оплачивают по одной, изначально рассчитанной, «средней»? Да, корректировать нужно. Объясним почему.

Средний заработок для оплаты периода мобилизации рассчитывают согласно Порядку № 100. А в п. 10 этого Порядка предусмотрено, что в случае, когда повышение должностных окладов (тарифных ставок) произошло в периоде, на протяжении которого за работником сохранялся средний заработок, зарплату за промежуток до повышения корректируют на коэффициент повышения тарифных ставок. Причем корректировке подлежат дни, когда за работником сохранялся средний заработок, с момента такого повышения.

Важно! Рассчитывать новую среднюю зарплату для оплаты периода мобилизации не нужно! Просто откорректируйте на коэффициент повышения уже рассчитанный показатель.

Пример 2. Работника (принят на работу в мае 2015 года) бюджетной организации (4-й тарифный разряд по ЕТС) мобилизовали с 03.08.2015 г. Должностной оклад в июне и июле 2015 года — 1243 грн., все дни в расчетном периоде были отработаны полностью. За июль 2015 года была начислена сумма индексации — 26,80 грн., других начислений в расчетном периоде не было.

1. Рассчитаем среднюю зарплату для оплаты периода мобилизации работника в августе 2015 года: (1243 грн. + 1243 грн. + 26,80 грн.) : (20 р. дн. + 23 р. дн.) = 58,44 грн.,

где 1243 — должностной оклад работника; 26,80 — индексация за июль; 20 и 23 — количество отработанных дней в июне и июле 2015 года соответственно.

2. Определим оплату периода мобилизации в августе: 58,44 грн. х 20 р. дн. = 1168,80 грн.,

где 20 — количество дней по графику работы в августе, приходящихся на период мобилизации (с 03.08.2015 г. по 31.08.2015 г.).

3. С 1 сентября были повышены должностные оклады, поэтому средний заработок необходимо откорректировать. Определим коэффициент повышения должностных окладов:

1403 : 1243 = 1,1287,

где 1403 и 1243 — размеры должностного оклада работника до и после повышения.

4. Откорректируем средний заработок, по которому будет оплачен период мобилизации с 1 сентября 2015 года: 58,44 грн. х 1,1287 = 65,96 грн.

5. Сумма зарплаты, которую сохраняют за работником в сентябре 2015 года, составит:

65,96 грн. х 22 р. дн. = 1451,12 грн.,

где 22 — количество дней по графику работы в сентябре, пропущенных по причине призыва на военную службу в связи с мобилизацией.

Такой откорректированный средний заработок (65,96 грн.) применяют в дальнейшем при оплате дней отсутствия работника в связи с мобилизацией.

ПОВЫШЕНИЕ ЕСТЬ — КОРРЕКТИРОВКИ НЕТ ☹

К сожалению, бывают и такие ситуации. Пунктом 10 Порядка № 100 корректировка предусмотрена для случаев, когда повышение должностного оклада произошло:

— в расчетном периоде;

— в периоде, когда за работником сохранялся средний заработок.

Поэтому, если начисленная выплата не является сохранением среднего заработка за определенный период, а просто ее расчет осуществляют исходя из среднедневной (среднемесячной) зарплаты, то корректировку применяют только в случаях, когда повышение должностных окладов произошло в расчетном периоде*.

* Такой вывод был предоставлен специалистом Минсоцполитики в газете «Праця і зарплата», 2011, № 38, с. 15.

К «невезучим» можно отнести такие выплаты, как компенсация за неиспользованный отпуск, выходное пособие при увольнении, материальная помощь в размере среднемесячной зарплаты. И только при условии, когда они начислены в месяце повышения должностных окладов. У вас были такие выплаты в сентябре 2015 года? Тогда пересчитывать их с учетом повышения должностного оклада не надо. Но «период невезения» закончился быстро. Уже в октябре 2015 года при начислении таких выплат смело применяйте корректировку средней зарплаты.

Пример 3. Работник 2-го тарифного разряда по ЕТС уволился 25.09.2015 г. (последний рабочий день). Его зарплата состояла из должностного оклада, 10 % доплаты за использование дезсредств и индексации заработной платы (все дни отработаны полностью). При увольнении ему полагалась компенсация за 9 календарных дней неиспользованного ежегодного основного отпуска.

Работник уволился в сентябре 2015 года. Расчетным периодом при исчислении среднедневной зарплаты для выплаты компенсации за неиспользованный отпуск является сентябрь 2014 года — август 2015 года. Необходимые данные представим в таблице на с. 20.

Месяцы расчетного периода | Количество календарных дней, включаемых в расчет* | Начисленная зарплата, грн. | Корректирующий коэффициент | Откорректированная сумма заработка, грн. | ||||

оклад | доплата за дезсредства | индексация | итого | |||||

фиксированная | текущая | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + 5 + 6 | 8 | 9 = гр. 7 х х гр. 8 |

Сентябрь 2014 года | 30 | 1218,00 | 121,80 | 0 | 146,16 | 1485,96 | 1,0041 | 1492,05 |

Октябрь 2014 года | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Ноябрь 2014 года | 30 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Декабрь 2014 года | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Январь 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 23,14 | 1509,10 | 1,0 | 1509,10 |

Февраль 2015 года | 28 | 1223,00 | 122,30 | 140,66 | 60,90 | 1546,86 | 1,0 | 1546,86 |

Март 2015 года | 30 | 1223,00 | 122,30 | 140,66 | 99,88 | 1585,84 | 1,0 | 1585,84 |

Апрель 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 169,30 | 1655,26 | 1,0 | 1655,26 |

Май 2015 года | 27 | 1223,00 | 122,30 | 140,66 | 320,33 | 1806,29 | 1,0 | 1806,29 |

Июнь 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 534,70 | 2020,66 | 1,0 | 2020,66 |

Июль 2015 года | 31 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,0 | 2059,64 |

Август 2015 года | 30 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,0 | 2059,64 |

Итого | 355 | 14671,00 | 1467,10 | 1547,26 | 2501,77 | 20187,13 | х | 20193,22 |

* За исключением праздничных и нерабочих дней согласно ст. 73 КЗоТ. | ||||||||

Как видим, в расчетном периоде повышение окладов было только 1 раз — 1 октября 2014 года. Повышение окладов с 01.09.2015 г. в расчетный период не попало. Поэтому корректируем только зарплату за сентябрь 2014 года на коэффициент повышения должностных окладов 01.10.2014 г., т. е. «дотягиваем» ее до уровня повышения окладов октября-2014 (К = 1223 : 1218 = 1,0041).

Среднедневная зарплата с учетом такого откорректированного заработка равна 56,88 грн. (20193,22 грн. : 355 к. дн.). Сумма компенсации за неиспользованный отпуск составит 511,92 грн. (56,88 грн. х 9 к. дн.).

Таким образом, при увольнении работник должен был получить зарплату за 19 отработанных дней с учетом повышения окладов сентября-2015 в сумме 1830,56 грн. (оклад: 1383 грн. : 22 р. дн. х 19 р. дн. = = 1194,41 грн.; доплата за дезсредства: 1194,41 грн. х х 10 % = 119,44 грн.; индексация: 598,30 грн. : 22 р. дн. х х 19 р. дн. = 516,71 грн.) и компенсацию за 9 неиспользованных дней ежегодного основного отпуска (511,92 грн.), при расчете которой учли повышение окладов с 01.10.2014 г., но не принимали в расчет повышение с 01.09.2015 г. (не корректировали на соответствующий коэффициент повышения).

Пример 4. Примем за основу данные предыдущего примера, но предположим, что увольнение было 02.10.2015 г.

В данном случае меняется расчетный период (октябрь 2014 года — сентябрь 2015 года). В сентябре 2015 года работникам с оплатой по ЕТС были повышены оклады, и этот месяц вошел в расчетный период. А значит, выплаты расчетного периода до повышения необходимо умножить на корректирующий коэффициент. Представим необходимые для расчета данные в таблице на с. 21.

Среднедневная зарплата с учетом откорректированного заработка равна 65,54 грн. (23266,87 грн. : 355 к. дн.). Сумма компенсации за неиспользованный отпуск составит 589,86 грн. (65,54 грн. х 9 к. дн.).

Месяцы расчетного периода | Количество календарных дней, включаемых в расчет* | Начисленная зарплата, грн. | Корректирующий коэффициент** | Откорректированная сумма заработка, грн. | ||||

оклад | доплата за дезсредства | индексация | итого | |||||

фиксированная | текущая | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + 5 + 6 | 8 | 9 = гр. 7 х х гр. 8 |

Октябрь 2014 года | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Ноябрь 2014 года | 30 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Декабрь 2014 года | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Январь 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 23,14 | 1509,10 | 1,1308 | 1706,49 |

Февраль 2015 года | 28 | 1223,00 | 122,30 | 140,66 | 60,90 | 1546,86 | 1,1308 | 1749,19 |

Март 2015 года | 30 | 1223,00 | 122,30 | 140,66 | 99,88 | 1585,84 | 1,1308 | 1793,27 |

Апрель 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 169,30 | 1655,26 | 1,1308 | 1871,77 |

Май 2015 года | 27 | 1223,00 | 122,30 | 140,66 | 320,33 | 1806,29 | 1,1308 | 2042,55 |

Июнь 2015 года | 29 | 1223,00 | 122,30 | 140,66 | 534,70 | 2020,66 | 1,1308 | 2284,96 |

Июль 2015 года | 31 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,1308 | 2329,04 |

Август 2015 года | 30 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,1308 | 2329,04 |

Сентябрь 2015 год | 30 | 1383,00 | 138,30 | 598,30 | 0 | 2119,60 | 1 | 2119,60 |

Итого | 355 | 14836,00 | 1483,60 | 2145,56 | 2355,61 | 20820,77 | х | 23266,87 |

* За исключением праздничных и нерабочих дней согласно ст. 73 КЗоТ. ** К = 1383 : 1223. | ||||||||

Подытожим: для одного и того же работника месяц увольнения влияет на сумму компенсации, точнее на корректировку средней зарплаты на коэффициент повышения. В невыгодных условиях оказались те работники, увольнение которых пришлось на месяц повышения должностных окладов.

Надеемся, полученная информация поможет вам при исчислении средней зарплаты и ее корректировке, а в некоторых ситуациях позволит запланировать намеченное с выгодой ☺.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон № 704 — Закон Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2015 года» от 17.09.2015 г. № 704-VIII.

Постановление № 731 — постановление КМУ «О повышении оплаты труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 16.09.2015 г. № 731.

Постановление № 110 — постановление КМУ «Вопросы оплаты труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 25.03.2014 г. № 110.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

МЗП — минимальная заработная плата.

ЕТС — Единая тарифная сетка.