Коригування середньої зарплати було задумане законодавцями як «захисний» механізм від заниження заробітку при підвищенні посадових окладів. Так, п. 10 Порядку № 100 передбачено, що в разі підвищення посадових окладів як у розрахунковому періоді, так і в періоді, коли за працівником зберігався середній заробіток, зарплату коригують на коефіцієнт підвищення посадового окладу (тарифної ставки).

Нижче наведемо основні правила коригувань, які направлять вас на правильний шлях розрахунків.

«ДЕСЯТКА» ПРАВИЛ КОРИГУВАННЯ

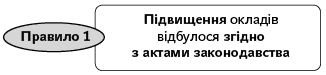

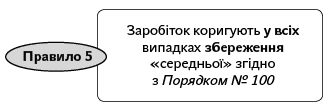

Зарплату коригують у разі підвищення тарифних ставок (посадових окладів) на підприємстві, в установі, організації згідно з актами законодавства, а також за рішеннями, передбаченими в колективному договорі (угоді). З 01.09.2015 р. посадові оклади установлено в новому розмірі (згідно із Законом № 704 МЗП підвищили з колишнього рівня 1218 грн. до 1378 грн.). Підвищення окладів відбулося і для працівників з оплатою за ЄТС ( постанова № 731). Тут не посперечаєшся — збільшення посадових окладів відбулося на законодавчих підставах. Тому таким працівникам сміливо проводьте коригування середньої зарплати.

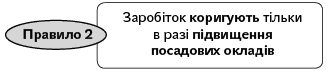

Збільшення розміру таких складових зарплати працівника, як надбавки, доплати, премії, не є підставою для проведення коригування.

Це передбачено абз. 3 п. 10 Порядку № 100 (див. також лист Мінпраці від 04.04.2006 р. № 260/13/84-06).

Але! Якщо крім цього в розрахунковому періоді посадовий оклад також підвищувався згідно з актами законодавства, то зарплату коригують на коефіцієнти підвищення. Причому коригування слід проводити за коефіцієнтами відповідного місяця розрахункового періоду з урахуванням конкретних тарифних розрядів у таких місяцях (з віднесенням кожної з цих посад до певного тарифного розряду). Приклади проведення коригування для таких випадків ви знайдете в «ОП», 2012, № 5, с. 24 і № 14, с. 9; 2013, № 11, с. 22; 2014, № 10, с. 10.

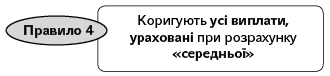

Перелік таких виплат знайдете в п. 3 Порядку № 100. Зокрема, це: основна зарплата; доплати та надбавки; премії, що мають постійний характер; суми індексації зарплати (додатково див. лист Мінпраці від 11.06.2007 р. № 371/13/155-07) тощо. Крім того, при розрахунку відпускних (компенсації за невикористану відпустку) до виплат, що включаються, відносять також виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження тощо), і допомога по тимчасовій непрацездатності.

Це означає, що п. 10 Порядку № 100 застосовують не тільки при обчисленні відпускних, а й в інших випадках розрахунку середньої зарплати згідно з Порядком № 100 («середній» відрядний і мобілізаційний заробіток, вихідна допомога, матеріальна допомога в розмірі середньомісячної зарплати тощо).

Коригуванню підлягають виплати, розраховані згідно з Порядком № 100. А при обчисленні суми оплати періоду тимчасової непрацездатності (відпустки у зв’язку з вагітністю та пологами) розрахунок здійснюють згідно з Порядком № 1266. У ньому згадок про коригування заробітку в разі підвищення окладів немає.

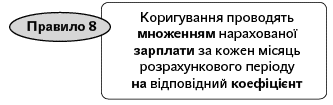

Оскільки оклад у кожного свій, коефіцієнти підвищення посадових окладів рахують окремо щодо кожного працівника.

Розраховують коефіцієнт підвищення так: новий оклад поділіть на оклад до підвищення. Причому визначають такий коефіцієнт окремо за кожен період, коли підвищувався посадовий оклад (тарифна ставка).

Виходячи з відкоригованої таким чином зарплати в розрахунковому періоді, знаходять середньоденну (середньогодинну) зарплату.

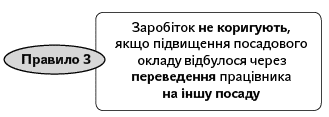

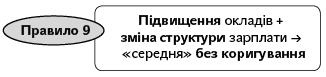

Це означає, що при одночасному збільшенні посадових окладів і зміні структури зарплати працівників органів держвлади та органів місцевого самоврядування зарплату не коригують. Такий висновок випливає з абз. 7 і 8 п. 2 Порядку № 100. На практиці це правило не застосовують, оскільки підвищення окладів з одночасною зміною структури зарплати давно не було.

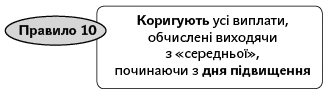

Якщо в місяці підвищення посадового окладу за працівником зберігається середній заробіток, то він також коригується. Причому коригуванню підлягає тільки середній заробіток у частині днів після підвищення посадового окладу.

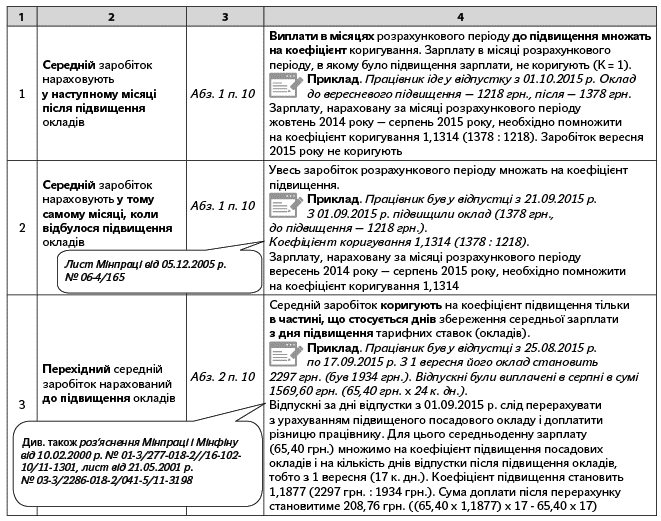

КОЛИ КОРИГУВАТИ ВИПЛАТИ, РОЗРАХОВАНІ З «СЕРЕДНЬОЇ»

Можна виділити 3 основні ситуації, коли виплати підлягають коригуванню. Усе залежить від того, коли та за який період нараховано «середню» виплату (див. таблицю нижче).

ПРАЦІВНИКИ З ОПЛАТОЮ ЗА ЄТС ТА КОРИГУВАННЯ

Коригування середньої зарплати актуальне для працівників, посадові оклади яких визначають на основі ЄТС. При нарахуванні виплат, розрахованих за нормами Порядку № 100, зокрема відпускних, починаючи з вересня 2015 року, коригувати середній заробіток треба вже всім працівникам. Адже підвищення окладів з 1 вересня 2015 року торкнулося працівників усієї тарифної сітки: з 1 по 25 тарифні розряди. При цьому за розрахунковий період вересень 2014 року — серпень 2015 року посадові оклади деяких працівників підвищувалися двічі (див. таблицю нижче):

Тарифний розряд | Підвищення посадового окладу |

1, 7 — 25 | З 1 вересня 2015 року ( постанова № 731) |

2 — 6 | З 1 жовтня 2014 року ( постанова № 110), з 1 вересня 2015 року ( постанова № 731) |

Зверніть увагу: для працівників 2 — 6-го тарифного розряду при коригуванні середньої зарплати необхідно враховувати подвійне підвищення окладів (1 жовтня 2014 року і 1 вересня 2015 року). Тому заробіток вересня 2014 року (якщо такий місяць увійшов до розрахункового періоду) необхідно було відкоригувати на «подвійний» коефіцієнт (К = К1х К2). К1розраховують діленням окладу, підвищеного в жовтні 2014 року, на оклад, установлений у вересні 2014 року. К2розраховують аналогічно: ділять новий оклад, підвищений з 1 вересня 2015 року на оклад, який діяв у жовтні 2014 — серпні 2015 року. Наприклад, для 2-го тарифного розряду розрахунок буде таким: К1= 1223 : 1218 = = 1,004105; К2= 1383 : 1223 = 1,130826. Загальний коефіцієнт підвищення (К) дорівнює 1,135468 ≈ 1,1355. Є другий спосіб розрахунку: посадовий оклад, установлений з 1 вересня 2015 року, поділити на оклад, що діяв у вересні 2014 року (1383 грн. : 1218 грн. = 1,1355).

Не морочте собі голову такими розрахунками. Ми все зробили за вас! На с. 28 цього номера ви можете знайти таблицю з уже готовими коригувальними коефіцієнтами.

Розповімо, як користуватися такою таблицею. У колонці 1 таблиці зазначено місяць виходу працівника у відпустку, у колонці 2 — тарифний розряд згідно з ЄТС. У решті колонок (з 3 по 20) зазначено місяці 2014 і 2015 років, що включають до розрахункового періоду для обчислення відпускних (прочерк у графі означає, що місяць до розрахункового періоду не входить), і проставлені вже розраховані коефіцієнти коригування за тарифними розрядами. Коригування здійснюється шляхом множення нарахованої зарплати за кожен розрахунковий місяць на свій коригуючий коефіцієнт. Давайте попрактикуємось.

ВІДПУСКНІ З КОРИГУВАННЯМ

Відпускні розраховують згідно з Порядком № 100, тому коригування середньої зарплати для такої виплати надто актуальне. Тим паче, що розрахунковий період при розрахунку такої виплати досить великий — у загальному випадку 12 місяців.Тому пригадаємо механізм розрахунку середньої зарплати для оплати відпускних у разі, коли в розрахунковому періоді підвищився посадовий оклад.

Крок 1. Визначаємо розрахунковий період. Як правило, це 12 місяців перед наданням відпустки. Якщо відпрацьовано менше — фактично відпрацьовані місяці (з 1-го по 1-ше число) перед місяцем виходу у відпустку.

Крок 2. Визначаємо заробіток, що бере участь у розрахунку середньої зарплати. Виплати, які включаються до розрахунку, перелічено в п. 3 Порядку № 100, а ті, що не включаються, — у п. 4 цього Порядку.

Крок 3. Визначаємо коефіцієнт коригування. Для цього оклад після підвищення ділимо на оклад до підвищення (див. правило 8 на с. 16) Готові коефіцієнти коригування для працівників з оплатою за ЄТС шукайте на с. 28 цього номера.

Крок 4. Коригуємо заробіток кожного місяця розрахункового періоду на свій коефіцієнт коригування.

Крок 5. Знаходимо середньоденну зарплату. Для цього відкоригований заробіток в розрахунковому періоді ділимо на кількість календарних днів у такому періоді. Урахуйте: святкові та неробочі дні, зазначені у ст. 73 КЗпП, виключають з розрахунку.

Крок 6. Визначаємо суму відпускних: розрахований середньоденний заробіток множимо на кількість календарних днів відпустки.

Приклад 1. Працівник 7-го тарифного розряду по ЄТС іде у відпустку з 19.10.2015 р. на 24 календарні дні. Заробітна плата за жовтень 2014 року — серпень 2015 року становить 14432 грн., за вересень 2015 року — 1558 грн.

Заробітну плату, нараховану в розрахунковому періоді до підвищення посадових окладів, тобто по серпень 2015 року включно, множимо на коефіцієнт коригування 1,1875 (1558 грн. : 1312 грн.):

14432 грн. х 1,1875 = 17138 грн.

Зарплату вересня 2015 року не коригуємо.

Сума відкоригованої зарплати в розрахунковому періоді становить 18696 грн. (17138 + 1558).

Визначимо середньоденну зарплату: 18696 грн. : 355 к. дн. = 52,66 грн.

Сума відпускних дорівнює 1263,84 грн. (52,66 грн. х 24 к. дн.).

Коригуванню підлягають не тільки відпускні суми. Застосувати коефіцієнт підвищення посадових окладів потрібно й до інших «зберігаючих» виплат, розрахованих із середньої зарплати згідно з Порядком № 100. Це оплата днів відрядження, курсів підвищення кваліфікації, військової служби за призовом у зв’язку з мобілізацією тощо. Як застосовувати правила коригування до таких виплат, розповімо на прикладі середнього мобілізаційного заробітку.

КОРИГУЄМО СЕРЕДНЮ МОБІЛІЗАЦІЙНУ ЗАРПЛАТУ

Чимало запитань, що надходять до нашої редакції, стосуються середнього мобілізаційного заробітку. Серед них таке: чи потрібно коригувати середній заробіток, за яким оплачується мобілізаційний період працівника? Перш ніж відповісти на нього, нагадаємо основні мобілізаційно-оплатні постулати для роботодавця:

1. За всі дні відсутності працівника у зв’язку з призовом на військову службу під час мобілізації нараховуйте йому середній заробіток ( п.п. «ї» п. 1 Порядку № 100).

2. Середньоденний заробіток обчислюйте за останні 2 місяці роботи перед призовом ( абз. 3 п. 2 Порядку № 100).

3. Оплачуйте всі пропущені через мобілізацію робочі дні за графіком роботи.

4. Період мобілізації оплачуйте за однією розрахованою середньоденною зарплатою.

Ось тут і виникає горезвісне запитання: чи потрібно мобілізаційний середній заробіток коригувати на коефіцієнт підвищення посадових окладів, адже період військової служби оплачують за однією, первісно розрахованою «середньою»? Так, коригувати потрібно. Пояснимо чому.

Середній заробіток для оплати періоду мобілізації розраховують згідно з Порядком № 100. А в п. 10 цього Порядку передбачено, що в разі, коли підвищення посадових окладів (тарифних ставок) відбулося в періоді, протягом якого за працівником зберігався середній заробіток, зарплату за проміжок до підвищення коригують на коефіцієнт підвищення тарифних ставок. Причому коригуванню підлягають дні, коли за працівником зберігався середній заробіток, з моменту такого підвищення.

Важливо! Розраховувати нову середню зарплату для оплати періоду мобілізації не потрібно! Просто відкоригуйте на коефіцієнт підвищення вже розрахований показник.Приклад 2. Працівника (прийнятий на роботу в травні 2015 року) бюджетної організації (4-й тарифний розряд за ЄТС) мобілізували на військову службу з 03.08.2015 р. Посадовий оклад у червні та липні 2015 року — 1243 грн., усі дні в розрахунковому періоді були відпрацьовані повністю. За липень 2015 року була нарахована сума індексації — 26,80 грн., інших нарахувань не було.

1. Розрахуємо середню зарплату для оплати періоду мобілізації працівника в серпні 2015 року:

(1243 + 1243 + 26,80) : (20 + 23) = 58,44 (грн.),

де 1243 — посадовий оклад працівника; 26,80 — індексація за липень; 20 і 23 — кількість відпрацьованих днів у червні та липні 2015 року відповідно.

2. Визначимо оплату періоду мобілізації в серпні: 58,44 х 20 = 1168,80 (грн.),

де 20 — кількість днів за графіком роботи в серпні, мобілізації, що припадають на період (з 03.08.2015 р. по 31.08.2015 р.).

3. З 1 вересня було підвищено посадові оклади, тому середній заробіток необхідно відкоригувати. Визначимо коефіцієнт підвищення посадових окладів:

1403 : 1243 = 1,1287,

де 1403 і 1243 — посадовий оклад працівника до і після підвищення.

4. Відкоригуємо середній заробіток, за яким буде оплачено період мобілізації з 1 вересня 2015 року: 58,44 грн. х 1,1287 = 65,96 грн.

5. Сума зарплати, яку зберігають за працівником у вересні 2015 року, становитиме:

65,96 грн. х 22 роб. дн. = 1451,12 (грн.),

де 22 — кількість днів за графіком роботи у вересні, пропущених внаслідок призову на військову службу у зв’язку з мобілізацією.

Такий відкоригований середній заробіток (65,96 грн.) застосовують надалі при оплаті днів відсутності працівника у зв’язку з мобілізацією.

ПІДВИЩЕННЯ Є — КОРИГУВАННЯ НЕМАЄ ☹

На жаль, бувають і такі ситуації. Пунктом 10 Порядку № 100 коригування передбачене для випадків, коли підвищення посадового окладу відбулося:

— у розрахунковому періоді;

— у періоді, коли за працівником зберігався середній заробіток.

Тому якщо нарахована виплата не є збереженням середнього заробітку за певний період, а просто її розрахунок здійснюють виходячи з середньоденної (середньомісячної) зарплати, то коригування застосовують тільки у випадках, коли підвищення посадових окладів відбулося в розрахунковому періоді*.

* Такий висновок було надано фахівцем Мінсоцполітики в газеті «Праця і зарплата», 2011, № 38, с. 15.

До «нещасливців» можна віднести такі виплати, як компенсація за невикористану відпустку, вихідна допомога при звільненні, матеріальна допомога в розмірі середньомісячної зарплати. І тільки за умови, коли вони нараховані в місяці підвищення посадових окладів. У вас були такі виплати у вересні 2015 року? Тоді перераховувати їх з урахуванням підвищення посадового окладу не треба. Але період невдачі закінчився швидко. Уже в жовтні 2015 року при нарахуванні таких виплат сміливо застосовуйте коригування середньої зарплати.

Приклад 3. Працівник 2-го тарифного розряду по ЄТС звільнився 25.09.2015 р. (останній робочий день). Його зарплата складалась із посадового окладу, 10 % доплати за використання деззасобів і індексації заробітної плати (усі дні відпрацьовано повністю). При звільненні йому належала компенсація за 9 календарних днів невикористаної щорічної основної відпустки.

Працівник звільнився у вересні 2015 року, і розрахунковим періодом при обчисленні середньоденної зарплати для виплати компенсації за невикористану відпустку є вересень 2014 року — серпень 2015 року. Необхідні дані наведемо в таблиці на с. 20.

Місяці розрахункового періоду | Кількість календарних днів, що включаються до розрахунку* | Нарахована зарплата, грн. | Коригуючий коефіцієнт | Відкоригована сума заробітку, грн. | ||||

оклад | доплата за деззасоби | індексація | разом | |||||

фіксована | поточна | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + + 5 + 6 | 8 | 9 = гр. 7 х х гр. 8 |

Вересень 2014 року | 30 | 1218,00 | 121,80 | 0 | 146,16 | 1485,96 | 1,0041 | 1492,05 |

Жовтень 2014 року | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Листопад 2014 року | 30 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Грудень 2014 року | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,0 | 1485,96 |

Січень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 23,14 | 1509,10 | 1,0 | 1509,10 |

Лютий 2015 року | 28 | 1223,00 | 122,30 | 140,66 | 60,90 | 1546,86 | 1,0 | 1546,86 |

Березень 2015 року | 30 | 1223,00 | 122,30 | 140,66 | 99,88 | 1585,84 | 1,0 | 1585,84 |

Квітень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 169,30 | 1655,26 | 1,0 | 1655,26 |

Травень 2015 року | 27 | 1223,00 | 122,30 | 140,66 | 320,33 | 1806,29 | 1,0 | 1806,29 |

Червень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 534,70 | 2020,66 | 1,0 | 2020,66 |

Липень 2015 року | 31 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,0 | 2059,64 |

Серпень 2015 року | 30 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,0 | 2059,64 |

Разом | 355 | 14671,00 | 1467,10 | 1547,26 | 2501,77 | 20187,13 | х | 20193,22 |

* За винятком святкових і неробочих днів згідно зі ст. 73 КЗпП. | ||||||||

Як бачимо, у розрахунковому періоді підвищення окладів було тільки 1 раз — 1 жовтня 2014 року. Підвищення окладів з 01.09.2015 р. до розрахункового періоду не потрапило. Тому коригуємо тільки зарплату за вересень 2014 року на коефіцієнт підвищення посадових окладів 01.10.2014 р., тобто «дотягуємо» її до рівня підвищення окладів жовтня-2014 (К = 1223 грн. : 1218 грн. = 1,0041).

Середньоденна зарплата з урахуванням такого відкоригованого заробітку дорівнює 56,88 грн. (20193,22 грн. : 355 к. дн.). Сума компенсації за невикористану відпустку становитиме 511,92 грн. (56,88 грн. х 9 к. дн.).

Таким чином, при звільненні працівник повинен був отримати зарплату за 19 відпрацьованих днів з урахуванням підвищення окладів вересня-2015 в сумі 1830,56 грн. (оклад: 1383 грн. : 22 роб. дн. х х 19 роб. дн. = 1194,41 грн.; доплата за деззасоби: 1194,41 грн. х 10 % = 119,44 грн.; індексація: 598,30 грн. : 22 роб. дн. х 19 роб. дн. = 516,71 грн.) і компенсацію за 9 невикористаних днів щорічної основної відпустки (511,92 грн.), при розрахунку якої врахували підвищення окладів з 01.10.2014 р., але не брали в розрахунок підвищення з 01.09.2015 р. (не коригували на відповідний коефіцієнт підвищення).

Приклад 4. Приймемо за основу дані попереднього прикладу, але припустимо, що звільнення було 02.10.2015 р.

У цьому випадку змінюється розрахунковий період (жовтень 2014 року — вересень 2015 року). У вересні 2015 року працівникам з оплатою за ЄТС були підвищені оклади, і цей місяць увійшов до розрахункового періоду. А отже, виплати розрахункового періоду до підвищення необхідно помножити на коригуючий коефіцієнт. Наведемо необхідні для розрахунку дані в таблиці на с. 21.

Місяці розрахункового періоду | Кількість календарних днів, що включаються до розрахунку* | Нарахована зарплата, грн. | Коригуючий коефіцієнт** | Відкоригована сума заробітку, грн. | ||||

оклад | доплата за деззасоби | індексація | разом | |||||

фіксована | поточна | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 = 3 + 4 + + 5 + 6 | 8 | 9 = гр. 7 х х гр. 8 |

Жовтень 2014 року | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Листопад 2014 року | 30 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Грудень 2014 року | 31 | 1223,00 | 122,30 | 140,66 | 0 | 1485,96 | 1,1308 | 1680,32 |

Січень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 23,14 | 1509,10 | 1,1308 | 1706,49 |

Лютий 2015 року | 28 | 1223,00 | 122,30 | 140,66 | 60,90 | 1546,86 | 1,1308 | 1749,19 |

Березень 2015 року | 30 | 1223,00 | 122,30 | 140,66 | 99,88 | 1585,84 | 1,1308 | 1793,27 |

Квітень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 169,30 | 1655,26 | 1,1308 | 1871,77 |

Травень 2015 року | 27 | 1223,00 | 122,30 | 140,66 | 320,33 | 1806,29 | 1,1308 | 2042,55 |

Червень 2015 року | 29 | 1223,00 | 122,30 | 140,66 | 534,70 | 2020,66 | 1,1308 | 2284,96 |

Липень 2015 року | 31 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,1308 | 2329,04 |

Серпень 2015 року | 30 | 1223,00 | 122,30 | 140,66 | 573,68 | 2059,64 | 1,1308 | 2329,04 |

Вересень 2015 рік | 30 | 1383,00 | 138,30 | 598,30 | 0 | 2119,60 | 1 | 2119,60 |

Разом | 355 | 14836 | 1483,60 | 2145,56 | 2355,61 | 20820,77 | х | 23266,87 |

* За винятком святкових і неробочих днів згідно зі ст. 73 КЗпП. ** К = 1383 грн. : 1223 грн. | ||||||||

Середньоденна зарплата з урахуванням відкоригованого заробітку дорівнює 65,54 грн. (23266,87 грн. : : 355 к. дн.). Сума компенсації за невикористану відпустку становитиме 589,86 грн. (65,54 грн. х 9 к. дн.).

Підсумуємо: для одного й того самого працівника місяць звільнення впливає на суму компенсації, точніше на коригування середньої зарплати на коефіцієнт підвищення. У невигідних умовах опинилися ті працівники, звільнення яких припало на місяць підвищення посадових окладів.

Сподіваємося, отримана інформація допоможе вам при обчисленні середньої зарплати та її коригуванні, а в деяких ситуаціях дозволить запланувати намічене з вигодою ☺.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон № 704 — Закон України «Про внесення змін до Закону України «Про Державний бюджет України на 2015 рік» від 17.09.2015 р. № 704-VIII.

Постанова № 731 — постанова КМУ «Про підвищення оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 16.09.2015 р. № 731.

Постанова № 110 — постанова КМУ «Питання оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 25.03.2014 р. № 110.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

МЗП — мінімальна заробітна плата.

ЄТС — Єдина тарифна сітка.