БАЗОВЫЕ СОЦСТАНДАРТЫ И ГАРАНТИИ

Запланированное изначально Законом о Госбюджете-2015 декабрьское повышение основных социальных гарантий решили ускорить. 17 сентября 2015 года Парламент принял Закон № 704 (на базе законопроекта № 3060, зарегистрированного в Верховной Раде 09.09.2015 г.), которым в главную смету страны внесли изменения, касающиеся повышения размеров прожиточного минимума на одно лицо в расчете на месяц и минимальной заработной платы с 1 сентября 2015 года. В итоге получили «смещение цифр» с декабря на сентябрь, т. е. ускорение на 3 месяца.

Констатируем: ключевые «трудооплатные» показатели — минзарплата и прожитминимум на трудоспособное лицо — с 1 сентября 2015 года по сравнению с действующими за период декабрь 2013 года — август 2015 года возрастут на 160 грн. (с 1218 грн. до 1378 грн.) или на 13,1 %.

Далее покажем, как будут выглядеть обновленные базовые нормы главного финансового документа Украины на 2015 год.

Прожиточный минимум в 2015 году (ст. 7 Закона о Госбюджете-2015):

Социальные и демографические группы | Размер прожиточного минимума, грн.: | |

в январе — августе 2015 года | в сентябре — декабре 2015 года | |

Дети в возрасте до 6 лет | 1032 | 1167 |

Дети в возрасте от 6 до 18 лет | 1286 | 1455 |

Трудоспособные лица | 1218 | 1378 |

Лица, утратившие трудоспособность | 949 | 1074 |

Общий показатель | 1176 | 1330 |

Минимальная заработная плата в 2015 году (ст. 8 Закона о Госбюджете-2015):

Период | Размер минимальной зарплаты, грн.: | |

месячный | почасовой | |

Январь — август 2015 года | 1218 | 7,29 |

Сентябрь — декабрь 2015 года | 1378 | 8,29 |

Помните: минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий, учреждений и организаций всех форм собственности и хозяйствования и физических лиц, использующих наемный труд.

Статья 3 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР (ср. ) предусматривает: оплата труда за выполненную работником месячную, почасовую норму труда (объем работ) не может быть ниже минимальной зарплаты. При этом в минимальную зарплату не включаются доплаты, надбавки, поощрительные и компенсационные выплаты.

Обратите внимание! Должностной оклад работника не может быть меньше минимальной заработной платы.Следовательно, с увеличением с 1 сентября 2015 года минимальной зарплаты должностные оклады работников, которые меньше ее размера, в штатных расписаниях необходимо установить в размере 1378 грн. Все доплаты и надбавки рассчитывают уже исходя из нового размера оклада.

Существенный нюанс: не упустите из виду, что кроме минимального месячного зарплатного размера подкорректировали в сторону увеличения (на 1 грн.) и минимальную зарплату в почасовом размере — 8,29 грн. против действующей в августе 7,29 грн. При этом заметьте: вместо 8,25 грн., запланированных ранее с декабря 2015 года. Дополнительный рост в 4 коп. получили за счет изменения годовой нормы продолжительности рабочего времени на 2015 год с 2004 ч до 1995 ч.*

* Норму продолжительности рабочего времени на 2015 год для 5-дневки с учетом нового праздничного дня — Дня защитника Украины найдете в спецвыпуске «ОТ», 2015, № 8/1, с. 31.

Поясним: изначально планируемый декабрьский размер минзарплаты в почасовом размере 8,25 грн. рассчитывали, применяя среднемесячную рабочую норму 167 ч (2004 ч : 12 мес.). Тогда и получали минимальную стоимость часа 8,25 грн./ч (1378 грн. : 167 ч).

Для скорректированной среднемесячной рабочей нормы 2015 года — 166,25 ч (1995 ч : 12 мес.) получаем и подправленный размер почасовой минималки 8,29 грн./ч (1378 грн. : 166,25 ч).

Важно! Установленная работнику часовая тарифная ставка с 1 сентября 2015 года не может быть меньше 8,29 грн.

ОПЛАТНОЕ ФИНАНСИРОВАНИЕ ИЗ МЕСТНЫХ БЮДЖЕТОВ

Закон о Госбюджете-2015 дополнили новой нормой (ст. 33), разрешающей органам власти осуществлять повышение заработной платы сверх размеров, определенных согласно решениям Кабмина. Зарплатное повышение может происходить за счет и в пределах собственных средств, с учетом принятых решений по состоянию на 1 сентября 2015 года и возможностей, предоставленных ст. 101 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VІ.

Уточним: ст. 101 Бюджетного кодекса определяет порядок предоставления межбюджетных трансфертов между местными бюджетами, в том числе право местных советов предусмотреть в соответствующем бюджете субвенции и дотации.

На самом деле речь идет о возможности органов местного самоуправления за счет своих средств и средств межбюджетных трансфертов выделять дополнительные средства на выплату всех составляющих зарплаты, предусмотренных действующим законодательством.

Важно! Закон № 704 (о повышении прожитминимума и минзарплаты) вступил в силу 20.09.2015 г. (на следующий день после официального опубликования в бюллетене «Голос України» № 174 (6178) от 19.09.2015 г.).

ДОЛЖНОСТНЫЕ ОКЛАДЫ ДЛЯ БЮДЖЕТНИКОВ ПО ЕТС

«Зеленый свет» росту должностных окладов (тарифных ставок) для всех работников с оплатой по Единой тарифной сетке (ЕТС) дает соответствующий документ от Кабмина.

Известно, что 16 сентября 2015 года Правительство приняло постановление «О повышении оплаты труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы», которое вступит в силу одновременно с изменениями в Закон о Госбюджете-2015 ( Законом № 704) и будет применяться с 1 сентября 2015 года.

В соответствии с нормами этого постановления с 1 сентября 2015 года размер должностного оклада работника 1-го тарифного разряда по ЕТС составляет 1012 грн. Соответствующие изменения внесены в абз. 2 примечания 1 приложения 1 к постановлению № 1298.

С 1 сентября 2015 года размер базового тарифа ЕТС равен 1012 грн.Напомним: с 1 января 2014 года по август 2015 года этот показатель составлял 852 грн. согласно постановлению КМУ от 25.03.2014 г. № 110. Как видим, денежный разрыв в 366 грн. между этим показателем и минзарплатой сохранится и с 1 сентября 2015 года.

Известно, что от размера должностного оклада работника 1-го тарифного разряда по ЕТС отталкиваются при определении должностных окладов (тарифных ставок).

При этом для диапазона 1 — 5-го тарифных разрядов оклады работников по ЕТС будут дифференцированы и установлены в фиксированном размере:

— 1-го тарифного разряда — 1378 грн.;

— 2-го тарифного разряда — 1383 грн.;

— 3-го тарифного разряда — 1393 грн.;

— 4-го тарифного разряда — 1403 грн.;

— 5-го тарифного разряда — 1413 грн.

Для работников 6 — 25-го тарифных разрядов оклады рассчитывают путем умножения должностного оклада (тарифной ставки) работника 1-го тарифного разряда по ЕТС — 1012 грн., на соответствующий тарифный коэффициент. Для сентябрьского повышения самостоятельно их рассчитывать нет необходимости, поскольку размер окладов для всей сетки разрядов указан непосредственно в постановлении КМУ.

Далее в таблице приведем размеры должностных окладов (тарифных ставок) работников 1 — 25-го тарифных разрядов, оплату труда которых осуществляют по ЕТС. После официального старта постановления КМУ (предусматривается, что одновременно со вступлением в силу Закона № 704, т. е. с 20.09.2015 г.) именно такие размеры должны быть установлены в штатных расписаниях бюджетных учреждений, организаций и заведений с 1 сентября 2015 года.

Тарифный разряд | Тарифный коэффициент | Должностной оклад (тарифная ставка) с 01.09.2015 г., грн. |

1 | 1,00 | 1378 |

2 | 1,09 | 1383 |

3 | 1,18 | 1393 |

4 | 1,27 | 1403 |

5 | 1,36 | 1413 |

6 | 1,45 | 1467 |

7 | 1,54 | 1558 |

8 | 1,64 | 1660 |

9 | 1,73 | 1751 |

10 | 1,82 | 1842 |

11 | 1,97 | 1994 |

12 | 2,12 | 2145 |

13 | 2,27 | 2297 |

14 | 2,42 | 2449 |

15 | 2,58 | 2611 |

16 | 2,79 | 2823 |

17 | 3,00 | 3036 |

18 | 3,21 | 3249 |

19 | 3,42 | 3461 |

20 | 3,64 | 3684 |

21 | 3,85 | 3896 |

22 | 4,06 | 4109 |

23 | 4,27 | 4321 |

24 | 4,36 | 4412 |

25 | 4,51 | 4564 |

Помните: повышение размера должностного оклада (тарифной ставки) работника 1-го тарифного разряда по ЕТС до 1012 грн. (базового тарифа ЕТС) повлияет и на почасовую оплату труда работников:

— всех отраслей экономики за проведение учебных занятий, определенную приложением 5 к постановлению № 1298;

— которые привлекаются заведениями, учреждениями и организациями для проведения медицинских консультаций (определены п. 2.3 Условий оплаты труда работников заведений здравоохранения и учреждений социальной защиты населения, утвержденных совместным приказом Минтруда и Минздрава от 05.10.2005 г. № 308/519).

запланировали среднюю норму для зарплатного повышения ЕТС-работников

Как стало известно из публичных выступлений Премьер-министра, зарплата работников с оплатой по ЕТС возрастет не только за счет повышения должностных окладов. Им должны быть выплачены надбавки, доплаты и премии — все в пределах предусмотренных на эти цели средств государственного бюджета, местных бюджетов и собственных средств учреждений и заведений.

Отдельной нормой постановления КМУ предусматривается обязать министров, руководителей других центральных органов исполнительной власти, председателей областных госадминистраций, Киевской городской госадминистрации и других государственных органов принять меры для внедрения с 1 сентября 2015 года должностных окладов и осуществления выплаты надбавок, доплат, премий в пределах предусмотренных на эти цели средств государственного и местных бюджетов, собственных средств учреждений и обеспечить при этом увеличение заработной платы в зависимости от категории в среднем:

— педагогическим, медицинским работникам — не менее чем на 300 — 600 грн.;

— среднему медперсоналу, работникам социальной защиты, культуры — не менее чем на 300 — 400 грн.;

— другим категориям работников отдельных отраслей бюджетной сферы.

«СВЯЗАННЫЕ ОДНОЙ ЦЕПЬЮ»…

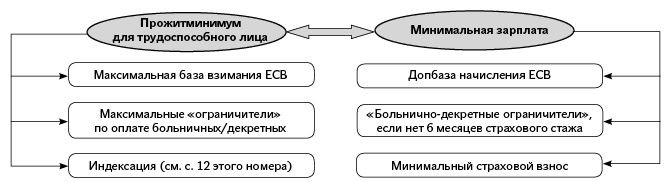

При начислении заработной платы за сентябрь 2015 года работодателю придется учесть законодательные изменения «задним числом» и их влияние на применение всех оплатных и социальных гарантий. Ведь повышение основных соцстандартов «завязано» также с другими «трудооплатными» нормами. Представим эту законодательную «связку» на схеме.

ПМТЛ & Максимальная база взимания ЕСВ. Начисление и удержание ЕСВ зависит от прожиточного минимума для трудоспособного лица (далее — ПМТЛ). Пунктом 4 ч. 1 ст. 1 Закона № 2464 установлен его максимальный предел — 17 размеров ПМТЛ, установленного законом. То есть с 1 сентября и до конца этого года максимальная величина дохода, с которой взимается ЕСВ за месяц, составляет 23426 грн. (17 х 1378 грн.).

Обратите внимание: на сумму превышения указанной величины ЕСВ не начисляется и не удерживается.

ПМТЛ & Максимальные «ограничители» по оплате больничных/декретных. Застрахованное лицо может получить пособие по временной нетрудоспособности и/или пособие по беременности и родам в сумме, не превышающей в расчете на месяц максимальной величины для начисления ЕСВ ( ч. 2 ст. 24 Закона № 1105, п. 2 Порядка № 1266). То есть с 1 сентября и по 31 декабря 2015 года максимальный размер соцстраховской выплаты в расчете на месяц будет равен 23426 грн.

Кроме этого, при расчете средней зарплаты для оплаты больничных (декретных) необходимо пройти «контроль максимума». А именно, исчисленная среднедневная зарплата не должна превышать максимальную величину базы начисления ЕСВ в расчете на один календарный день. Находят этот «контрольный максимум» делением максимальной величины базы начисления ЕСВ в последнем месяце расчетного периода на 30,44 ( п. 4 Порядка № 1266).

Таким образом, для страховых случаев, наступивших с октября 2015 года (сентябрь 2015 года войдет в расчетный период), и до следующего повышения соцстандартов среднедневная зарплата не должна превышать показатель 769,58 грн. (23426 грн. : 30,44).

ПМТЛ & Индексация. Индексации подлежат денежные доходы населения в пределах прожиточного минимума, установленного для соответствующих социальных и демографических групп населения ( ст. 2 Закона об индексации). Оплата труда индексируется в пределах прожиточного минимума, установленного для трудоспособных лиц ( абз. 2 п. 4 Порядка № 1078). Об особенностях проведения индексации зарплаты за сентябрь 2015 года (с учетом нового размера ПМТЛ — 1378 грн.) см. на с. 12 этого номера.

МЗП & Допбаза начисления ЕСВ. С 1 января 2015 года Законом № 2464 установлено новое требование для начисления ЕСВ на зарплату, больничные и декретные работников, которые работают по основному месту работы. Так, если база начисления ЕСВ (кроме вознаграждения по ГПД) не превышает МЗП, то размер ЕСВ в части начислений рассчитывают умножением размера МЗП на действующую ставку ЕСВ ( абз. 10 ч. 5 ст. 8, абз. 3 ч. 6 ст. 8 Закона № 2464). Поэтому с 01.09.2015 г. для тех застрахованных лиц, у кого база начисления ЕСВ оказалась ниже планки 1378 грн., ЕСВ начисляем исходя из минималки, т. е.:

1378 грн. х Ставка ЕСВ.

Учтите! Для принятых и уволенных в течение месяца, которые не отработали его полностью, инвалидов, внешних совместителей доначисление ЕСВ исходя из минималки не проводится.

МЗП & «Больнично-декретные ограничители», если нет 6 месяцев страхового стажа. Частью 4 ст. 19 Закона № 1105 предусмотрено: если за 12 месяцев перед временной нетрудоспособностью страховой стаж суммарно составил менее 6 месяцев, то материальное обеспечение выплачивают исходя из начисленной зарплаты, с которой уплачивался ЕСВ, но в расчете на месяц:

— не выше МЗП, установленной в месяце наступления страхового случая, — для больничных;

— не выше двукратной МЗП и не ниже МЗП, установленной в месяце наступления страхового случая, — для декретных.

Размеры таких среднедневных «ограничителей» для страховых случаев, наступивших с 01.09.2015 г., будут следующими (см. табл. на с. 8):

Вид материального обеспечения | Формула расчета «ограничителей» (максимальной и минимальной среднедневной зарплаты) | Числовой показатель «ограничителей», грн. |

Больничные | Смакс = 1378 грн. : 30,44 | 45,27 |

Декретные | Смин = 1378 грн. : 30,44 | 45,27 |

Смакс = 2 х 1378 грн. : 30,44 | 90,54 |

Больничный открыт до 01.09.2015 г.? Тогда используйте «ограничители», рассчитанные исходя из минималки, равной 1218 грн.

МЗП & Минимальный страховой взнос. От страхового стажа, в частности, зависит размер оплаты больничных. Чем больше стаж, тем выше процент средней зарплаты, исходя из которой рассчитывают сумму больничных.

Страховой стаж исчисляют в месяцах. Поэтому, чтобы месяц вошел в стаж как полный, застрахованное лицо и работодатель должны уплатить ЕСВ в сумме, не меньшей минимального страхового взноса ( ч. 1 ст. 21 Закона № 1105). Рассчитывают минимальный страховой взнос умножением МЗП соответствующего месяца и ставки ЕСВ (в части начислений и в части удержаний). Для «обычного» работника-бюджетника с 01.09.2015 г. он составляет:

1378 грн. х 36,3 % + 1378 грн. х 3,6 % = 549,82 грн.

УЧИТЫВАЕМ ОСТАЛЬНЫЕ НЮАНСЫ

Нет данных для расчета «больнично-декретной средней». В общем случае при повышении окладов перерасчет начисленных и выплаченных больничных/декретных не проводят. За редким исключением.

Исключения предусмотрены для страховых случаев, наступивших в месяце повышения должностных окладов, и только для ситуаций, когда для оплаты больничных/декретных используют установленный работнику должностной оклад. Так, п. 28 Порядка № 1266 предусмотрено: если страховой случай наступил в первый рабочий день или в расчетном периоде нет данных по уважительным причинам*, пособие рассчитывают исходя из должностного оклада или его части.

* Временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 (6) лет, отпуск без сохранения зарплаты.

Поэтому, если работнику больничные/декретные рассчитали исходя из «старого» оклада (до повышения), а затем оклад был повышен «задним» числом, то следует провести перерасчет таких страховых выплат. Этот подход применяют для страховых случаев, наступивших с 01.09.2015 г. для работников, должностные оклады которых установлены на уровне МЗП, а также для работников с оплатой по ЕТС.

Корректируем «среднюю» по Порядку № 100. «Подтягивание» должностных окладов до уровня МЗП, а также повышение ЕТС-окладов обязывает работодателей провести корректировку сумм выплат, начисляемых исходя из средней зарплаты ( п. 10 Порядка № 100). Поэтому начиная с сентября 2015 года при начислении отпускных (компенсации за неиспользованный отпуск) и других выплат, рассчитанных исходя из выплат за 2 месяца, необходимо такие выплаты откорректировать на коэффициент повышения.

Это означает, что работникам, чьи должностные оклады (тарифные ставки) повышены согласно актам законодательства, зарплату корректируют следующим образом. Если тарифные ставки и оклады повышены:

— в расчетном периоде или в периоде, на протяжении которого за работником сохраняется средний заработок, — зарплата корректируется за промежуток времени до повышения на коэффициент повышения ( абз. 1 п. 10 Порядка № 100). Исходя из откорректированной зарплаты определяют среднедневной (часовой) заработок;

— в периоде, в течение которого за работником сохранялся средний заработок, — средний заработок также корректируют на коэффициент повышения, но в части, касающейся дней сохранения средней зарплаты со дня повышения тарифных ставок (окладов) ( абз. 2 п. 10 Порядка № 100).

Напомним: коэффициент повышения определяют отдельно для каждого работника путем деления нового оклада на оклад до повышения. Если оклад = МЗП, то коэффициент повышения будет равен 1,131363 (1378 грн. : 1218 грн.).

Обратите внимание! Бюджетные организации обязаны соблюдать требования п. 10 Порядка № 100. На хозрасчетных предприятиях такая корректировка проводится с учетом их финансовых возможностей.

Уволенные работники. Если окончательный расчет с уволенными работниками вы провели исходя из действующих на момент увольнения законодательных норм, то таким лицам за период с 01.09.2015 г. надо провести перерасчет зарплаты, компенсации за неиспользованный отпуск и прочих выплат исходя из нового установленного оклада.

Суммы доначислений должны быть начислены и выплачены уволенным работникам, а если они не обратятся за доначисленной суммой в положенный срок — перечислены на депонент.

Помните о специальной норме взимания ЕСВ из сумм, начисленных уволенным работникам ( абз. 2 ч. 2 ст. 7 Закона № 2464). Если доначисленные суммы касаются выплат:

— за отработанное время (например, зарплата за фактически отработанные дни, премии), то с них взимают ЕСВ по «зарплатным» ставкам. Причем ЕСВ начисляют на сумму заработка, которая определяется путем деления зарплаты (дохода), выплаченной по результатам работы, на количество месяцев за которые она начислена;

— за неотработанное время (например, компенсация за неиспользованный отпуск, отпускные, п.п. 2.2.12 Инструкции № 5), то ЕСВ они не облагаются.

А вот требование о начислении ЕСВ исходя из МЗП для уволенных работников, отработавших неполный месяц, не применяем (см. также с. 7).

НДФЛ, НСЛ — без изменений. Ставки НДФЛ, размеры НСЛ, предельный размер зарплаты, дающий право на НСЛ, привязаны к МЗП, установленной по состоянию на 1 января отчетного налогового года (на 01.01.2015 г. — 1218 грн.). Поэтому здесь новинок нет. Так же, как и с начала этого года, к базе налогообложения* 12180 грн. применяйте 15 % ставку НДФЛ, к базе налогообложения, превышающей 12180 грн., — 20 % ставку.

* База налогообложения определяется как сумма начисленной зарплаты за минусом удержанного ЕСВ и НСЛ (при наличии права на нее).

Размер НСЛ остался прежним: обычная — 609 грн.; повышенная — 913,50 грн.; максимальная — 1218 грн. При этом предельный размер зарплаты, дающий право на применение НСЛ, также равен в общем случае 1710 грн.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон № 704 — Закон Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2015 год» от 17.09.2015 г. № 704-VІІІ.

Закон о Госбюджете-2015 — Закон Украины «О Государственном бюджете Украины на 2015 год» от 28.12.2014 г. № 80-VІІІ.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Закон об индексации — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

Постановление № 1298 — постановление КМУ «Об оплате труда работников на основе Единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 30.08.2002 г. № 1298.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266, в редакции постановления КМУ от 26.06.2015 г. № 439 (см. «ОТ», 2015, № 14, с. 5).

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 1078 — Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.

ГПД — гражданско-правовой договор.