БАЗОВІ СОЦСТАНДАРТИ ТА ГАРАНТІЇ

Заплановане первісно Законом про Держбюджет-2015 грудневе підвищення основних соціальних гарантій вирішили прискорити. 17 вересня 2015 року Парламент прийняв Закон № 704 (на базі законопроекту № 3060, зареєстрованого у Верховній Раді 09.09.2015 р.), яким до головного кошторису країни внесли зміни, що стосуються підвищення розмірів прожиткового мінімуму на одну особу з розрахунку на місяць і мінімальної заробітної плати з 1 вересня 2015 року. У результаті отримали «переміщення цифр» з грудня на вересень, тобто прискорення на 3 місяці.

Констатуємо: ключові «працеоплатні» показники — мінзарплата і прожитмінімум на працездатну особу — з 1 вересня 2015 року порівняно з тими, що діяли за період грудень 2013 року — серпень 2015 року, зростуть на 160 грн. (з 1218 грн. до 1378 грн.) або на 13,1 %.

Далі покажемо, як виглядатимуть оновлені базові норми головного фінансового документа України на 2015 рік.

Прожитковий мінімум у 2015 році (ст. 7 Закону про Держбюджет-2015):

Соціальні та демографічні групи | Розмір прожиткового мінімуму, грн.: | |

у січні — серпні 2015 року | у вересні — грудні 2015 року | |

Діти віком до 6 років | 1032 | 1167 |

Діти віком від 6 до 18 років | 1286 | 1455 |

Працездатні особи | 1218 | 1378 |

Особи, які втратили працездатність | 949 | 1074 |

Загальний показник | 1176 | 1330 |

Мінімальна заробітна плата у 2015 році (ст. 8 Закону про Держбюджет-2015):

Період | Розмір мінімальної зарплати, грн.: | |

місячний | почасовий | |

Січень — серпень 2015 року | 1218 | 7,29 |

Вересень — грудень 2015 року | 1378 | 8,29 |

Пам’ятайте: мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств, установ та організацій усіх форм власності та господарювання і фізичних осіб, які використовують найману працю.

Стаття 3 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР (ср. ) передбачає: оплата праці за виконану працівником місячну, погодинну норму праці (обсяг робіт) не може бути нижче мінімальної зарплати. При цьому до мінімальної зарплати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати.

Зверніть увагу! Посадовий оклад працівника не може бути менше мінімальної заробітної плати.Отже, зі збільшенням з 1 вересня 2015 року мінімальної зарплати посадові оклади працівників, які менше її розміру, у штатних розписах необхідно встановити в розмірі 1378 грн. Усі доплати та надбавки розраховують уже виходячи з нового розміру окладу.

Істотний нюанс: не випустіть з уваги, що, крім мінімального місячного зарплатного розміру, відкоригували у бік збільшення (на 1 грн.) і мінімальну зарплату в погодинному розмірі — 8,29 грн. проти діючої в серпні 7,29 грн. При цьому зауважте: замість 8,25 грн., запланованих раніше з грудня 2015 року. Додаткове зростання в 4 коп. отримали за рахунок зміни річної норми тривалості робочого часу на 2015 рік з 2004 год до 1995 год.*

* Норму тривалості робочого часу на 2015 рік для 5-денки з урахуванням нового святкового дня — Дня захисника України знайдете у спецвипуску «ОП», 2015, № 8/1, с. 31.

Пояснимо: первісно планований грудневий розмір мінзарплати в погодинному розмірі 8,25 грн. розраховували, застосовуючи середньомісячну робочу норму 167 год (2004 год : 12 міс.). Тоді й отримували мінімальну вартість години 8,25 грн./год (1378 грн. : 167 год).

Для скоригованої середньомісячної робочої норми 2015 року — 166,25 год (1995 год : 12 міс.) отримуємо й підправлений розмір почасової мінімалки 8,29 грн./год (1378 грн. : 166,25 год).

Важливо! Установлена працівнику годинна тарифна ставка з 1 вересня 2015 року не може бути менше 8,29 грн.

ОПЛАТНЕ ФІНАНСУВАННЯ З МІСЦЕВИХ БЮДЖЕТІВ

Закон про Держбюджет-2015 доповнили новою нормою (ст. 33), яка дозволяє органам влади здійснювати підвищення заробітної плати понад розміри, визначені відповідно до рішень Кабміну. Зарплатне підвищення може здійснюватись за рахунок та в межах власних коштів з урахуванням прийнятих рішень станом на 1 вересня 2015 року та можливостей, наданих ст. 101 Бюджетного кодексу України від 08.07.2010 р. № 2456-VІ.

Конкретизуємо: ст. 101 цього Кодексу визначає порядок надання міжбюджетних трансфертів між місцевими бюджетами, у тому числі право місцевих рад передбачати у відповідному бюджеті субвенції та дотації.

Насправді мова йде про можливості органів місцевого самоврядування за рахунок своїх коштів та коштів міжбюджетних трансфертів виділяти додаткові кошти на виплату всіх складових зарплати, передбачених чинним законодавством.

Важливо! Закон № 704 (про підвищення прожитмінімуму і мінзарплати) набув чинності 20.09.2015 р. (наступного дня після офіційного опублікування у бюлетені «Голос України» № 174 (6178) від 19.09.2015 р.).

ПОСАДОВІ ОКЛАДИ ДЛЯ БЮДЖЕТНИКІВ ЗА ЄТС

«Зелене світло» зростанню посадових окладів (тарифних ставок) для всіх працівників з оплатою за Єдиною тарифною сіткою (ЄТС) дає відповідний документ від Кабміну.

Відомо, що 16 вересня 2015 року Уряд прийняв постанову «Про підвищення оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери», яка набуде чинності одночасно зі змінами до Закону про Держбюджет-2015 ( Законом № 704) і буде застосовуватися з 1 вересня 2015 року.

Згідно з нормами цієї постанови з 1 вересня 2015 року розмір посадового окладу працівника 1-го тарифного розряду за ЄТС становить 1012 грн. Відповідні зміни внесені в абз. 2 примітки 1 додатка 1 до постанови № 1298.

З 1 вересня 2015 року розмір базового тарифу ЄТС дорівнює 1012 грн.Нагадаємо: з 1 січня 2014 року по серпень 2015 року цей показник складав 852 грн. згідно з постановою КМУ від 25.03.2014 р. № 110. Як бачимо, грошовий розрив у 366 грн. між цим показником і мінзарплатою збережеться і з 1 вересня 2015 року.

Відомо, що від розміру посадового окладу працівника 1-го тарифного розряду за ЄТС відштовхуються при визначенні посадових окладів (тарифних ставок).

При цьому для діапазону 1 — 5-го тарифних розрядів оклади працівників за ЄТС будуть диференційовані та встановлені у фіксованому розмірі:

— 1-го тарифного розряду — 1378 грн.;

— 2-го тарифного розряду — 1383 грн.;

— 3-го тарифного розряду — 1393 грн.;

— 4-го тарифного розряду — 1403 грн.;

— 5 тарифного розряду — 1413 грн.

Для працівників 6 — 25-го тарифних розрядів оклади розраховують шляхом множення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду за ЄТС — 1012 грн. на відповідний тарифний коефіцієнт. Для вересневого підвищення самостійно їх розраховувати немає необхідності, оскільки розмір окладів для всієї сітки розрядів зазначено безпосередньо в постанові КМУ.

Далі в таблиці наведемо розміри посадових окладів (тарифних ставок) працівників 1 — 25-го тарифних розрядів, оплату праці яких здійснюють за ЄТС. Після офіційного старту постанови КМУ (передбачається, що одночасно з набранням чинності Законом № 704, тобто 20.09.2015 р.) саме такі розміри мають бути встановлені у штатних розписах бюджетних установ, організацій і закладів з 1 вересня 2015 року.

Тарифний розряд | Тарифний коефіцієнт | Посадовий оклад (тарифна ставка) з 01.09.2015 р., грн. |

1 | 1,00 | 1378 |

2 | 1,09 | 1383 |

3 | 1,18 | 1393 |

4 | 1,27 | 1403 |

5 | 1,36 | 1413 |

6 | 1,45 | 1467 |

7 | 1,54 | 1558 |

8 | 1,64 | 1660 |

9 | 1,73 | 1751 |

10 | 1,82 | 1842 |

11 | 1,97 | 1994 |

12 | 2,12 | 2145 |

13 | 2,27 | 2297 |

14 | 2,42 | 2449 |

15 | 2,58 | 2611 |

16 | 2,79 | 2823 |

17 | 3,00 | 3036 |

18 | 3,21 | 3249 |

19 | 3,42 | 3461 |

20 | 3,64 | 3684 |

21 | 3,85 | 3896 |

22 | 4,06 | 4109 |

23 | 4,27 | 4321 |

24 | 4,36 | 4412 |

25 | 4,51 | 4564 |

Пам’ятайте: підвищення розміру посадового окладу (тарифної ставки) працівника 1-го тарифного розряду за ЄТС до 1012 грн. (базового тарифу ЄТС) вплине і на погодинну оплату праці працівників:

— усіх галузей економіки за проведення навчальних занять, визначену додатком 5 до постанови № 1298;

— які залучаються закладами, установами та організаціями для проведення медичних консультацій (визначено п. 2.3 Умов оплати праці працівників закладів охорони здоров’я та установ соціального захисту населення, затверджених спільним наказом Мінпраці і МОЗ від 05.10.2005 р. № 308/519).

запланували середню норму для зарплатного підвищення ЄТС-працівників

Як стало відомо з публічних виступів Прем’єр-міністра, зарплата працівників з оплатою за ЄТС зросте не тільки за рахунок підвищення посадових окладів. Їм повинні бути виплачені надбавки, доплати і премії — усе в межах передбачених на ці цілі коштів державного бюджету, місцевих бюджетів і власних коштів установ і закладів.

Окремою нормою постанови КМУ передбачається зобов’язати міністрів, керівників інших центральних органів виконавчої влади, голів обласних держадміністрацій, Київської міської держадміністрації та інших державних органів вжити заходів для впровадження з 1 вересня 2015 року посадових окладів та здійснення виплати надбавок, доплат і премій у межах передбачених на ці цілі коштів державного та місцевих бюджетів, власних коштів установ і забезпечити при цьому збільшення заробітної плати залежно від категорії в середньому:

— педагогічним, медичним працівникам — не менш ніж на 300 — 600 грн.;

— середньому медперсоналу, працівникам соціального захисту, культури — не менш ніж на 300 — 400 грн.;

— іншим категоріям працівників окремих галузей бюджетної сфери.

«СВЯЗАННЫЕ ОДНОЙ ЦЕПЬЮ»…

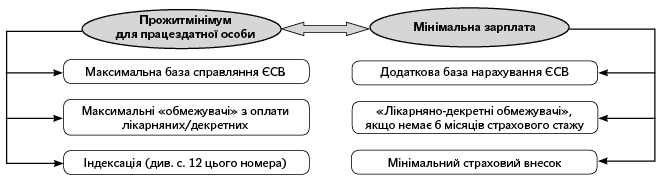

При нарахуванні заробітної плати за вересень 2015 року роботодавцю доведеться врахувати законодавчі зміни «заднім числом» та їх вплив на застосування всіх оплатних і соціальних гарантій. Адже підвищення основних соцстандартів «зав’язане» також з іншими «працеоплатними» нормами. Представимо цей законодавчий «ланцюжок» на схемі.

ПМПО & Максимальна база справляння ЄСВ. Нарахування та утримання ЄСВ залежить від прожиткового мінімуму для працездатної особи (далі — ПМПО). Пунктом 4 ч. 1 ст. 1 Закону № 2464 встановлено його максимальну межу — 17 розмірів ПМПО, установленого законом. Тобто з 1 вересня 2015 року і до кінця цього року максимальна величина доходу, з якої справляється ЄСВ за місяць, становить 23426 грн. (17 х 1378 грн.).

Зверніть увагу: на суму перевищення зазначеної величини ЄСВ не нараховується та не утримується.

ПМПО & Максимальні «обмежувачі» з оплати лікарняних/декретних. Застрахована особа може отримати допомогу по тимчасовій непрацездатності і допомогу по вагітності та пологах у сумі, що не перевищує з розрахунку на місяць максимальної величини для нарахування ЄСВ ( ч. 2 ст. 24 Закону № 1105 і п. 2 Порядку № 1266). Тобто з 1 вересня і по 31 грудня 2015 року максимальний розмір соцстрахівської виплати з розрахунку на місяць дорівнюватиме 23426 грн.

Крім цього, при розрахунку середньої зарплати для оплати лікарняних (декретних) необхідно пройти «контрольний максимум». А саме, обчислена середньоденна зарплата не повинна перевищувати максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день. Знаходять цей «контрольний максимум» діленням максимальної величини бази нарахування ЄСВ в останньому місяці розрахункового періоду на 30,44 ( п. 4 Порядку № 1266).

Таким чином, для страхових випадків, що настали з жовтня 2015 року (вересень 2015 року увійде до розрахункового періоду), і до наступного підвищення соцстандартів середньоденна зарплата не повинна перевищувати показник 769,58 грн. (23426 грн. : 30,44).

ПМПО & Індексація. Індексації підлягають грошові доходи населення в межах прожиткового мінімуму, установленого для відповідних соціальних і демографічних груп населення ( ст. 2 Закону про індексацію). Оплата праці індексується в межах прожиткового мінімуму, установленого для працездатних осіб ( абз. 2 п. 4 Порядку № 1078). Про особливості проведення індексації зарплати за вересень 2015 року (з урахуванням нового розміру ПМПО — 1378 грн.) див. на с. 12 цього номера.

МЗП & Додаткова база нарахування ЄСВ. З 1 січня 2015 року Законом № 2464 встановлено нову вимогу для нарахування ЄСВ на зарплату, лікарняні та декретні працівників, які працюють за основним місцем роботи. Так, якщо база нарахування ЄСВ (крім винагороди за ЦПД) не перевищує МЗП, то розмір ЄСВ у частині нарахувань розраховують множенням розміру МЗП на чинну ставку ЄСВ ( абз. 10 ч. 5 ст. 8 та абз. 3 ч. 6 ст. 8 Закону № 2464). Тому з 01.09.2015 р. для тих застрахованих осіб, у кого база нарахування ЄСВ виявилася нижчою за планку 1378 грн., ЄСВ нараховуємо виходячи з мінімалки, тобто:

1378 грн. х ставка ЄСВ.

Урахуйте! Для прийнятих і звільнених протягом місяця, які не відпрацювали його повністю, інвалідів, сумісників донарахування ЄСВ виходячи з мінімалки не проводиться.

МЗП & «Лікарняно-декретні обмежувачі», якщо немає 6 місяців страхового стажу. Частиною 4 ст. 19 Закону № 1105 передбачено: якщо за 12 місяців перед тимчасовою непрацездатністю страховий стаж сумарно становить менше 6 місяців, то матеріальне забезпечення виплачують виходячи з нарахованої зарплати, з якої сплачувався ЄСВ, але з розрахунку на місяць:

— не вище МЗП, установленої в місяці настання страхового випадку, — для лікарняних;

— не вище двократної МЗП і не нижче МЗП, установленої в місяці настання страхового випадку, — для декретних.

Розміри таких середньоденних «обмежувачів» для страхових випадків, що настали з 01.09.2015 р., будуть такими (див. таблицю на с. 8):

Вид матеріального забезпечення | Формула розрахунку «обмежувачів» (максимальної та мінімальної середньоденної зарплати) | Числовий показник «обмежувачів», грн. |

Лікарняні | Смакс = 1378 грн. : 30,44 | 45,27 |

Декретні | Смін = 1378 грн. : 30,44 | 45,27 |

Смакс = 2 х 1378 грн. : 30,44 | 90,54 |

Лікарняний відкрито до 01.09.2015 р.? Тоді використовуйте «обмежувачі», розраховані виходячи з мінімалки, що дорівнює 1218 грн.

МЗП & Мінімальний страховий внесок. Від страхового стажу, зокрема, залежить розмір оплати лікарняних. Чим більше стаж, тим вище відсоток середньої зарплати, виходячи з якої розраховують суму лікарняних.

Страховий стаж обчислюють у місяцях. Тому, щоб місяць увійшов до стажу як повний, застрахована особа та роботодавець мають сплатити ЄСВ у сумі, не менше ніж мінімальний страховий внесок ( ч. 1 ст. 21 Закону № 1105). Розраховують мінімальний страховий внесок множенням МЗП відповідного місяця і ставки ЄСВ (у частині нарахувань і в частині утримань). Для «звичайного» працівника-бюджетника з 01.09.2015 р. він становить:

1378 грн. х 36,3 % + 1378 грн. х 3,6 % = 549,82 грн.

УРАХОВУЄМО ВСІ ІНШІ НЮАНСИ

Немає даних для розрахунку «лікарняно-декретної середньої». У загальному випадку при підвищенні окладів перерахунок нарахованих і виплачених лікарняних/декретних не проводять. За рідкісним винятком.

Винятки передбачено для страхових випадків, що настали в місяці підвищення посадових окладів, і тільки для ситуацій, коли для оплати лікарняних/декретних використовують установлений працівнику посадовий оклад. Так, п. 28 Порядку № 1266 передбачено: якщо страховий випадок настав у перший робочий день або в розрахунковому періоді немає даних з поважних причин*, допомогу розраховують виходячи з посадового окладу або його частини.

* Тимчасова непрацездатність, відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 (6) років, відпустка без збереження зарплати.

Тому якщо працівнику лікарняні/декретні розрахували виходячи зі «старого» окладу (до підвищення), а потім оклад було підвищено «заднім числом», то слід здійснити перерахунок таких страхових виплат. Такий підхід застосовують для страхових випадків, що настали з 01.09.2015 р. для працівників, посадові оклади яких установлено на рівні МЗП, а також для працівників з оплатою за ЄТС.

Коригуємо «середню» згідно з Порядком № 100. «Підтягування» посадових окладів до рівня МЗП, а також підвищення ЄТС-окладів зобов’язує роботодавців провести коригування сум виплат, що нараховуються виходячи з середньої зарплати ( п. 10 Порядку № 100). Тому починаючи з вересня 2015 року при нарахуванні відпускних (компенсації за невикористану відпустку) та інших виплат, розрахованих виходячи з виплат за 2 місяці, необхідно такі виплати відкоригувати на коефіцієнт підвищення.

Це означає, що працівникам, чиї посадові оклади (тарифні ставки) підвищено згідно з актами законодавства, зарплату коригують таким чином. Якщо тарифні ставки та оклади підвищені:

— у розрахунковому періоді або в періоді, упродовж якого за працівником зберігається середній заробіток, — зарплата коригується за проміжок часу до підвищення на коефіцієнт підвищення ( абз. 1 п. 10 Порядку № 100). Виходячи з відкоригованої зарплати визначають середньоденний (годинний) заробіток;

— у періоді, протягом якого за працівником зберігався середній заробіток, — середній заробіток також коригують на коефіцієнт підвищення, але в частині, що стосується днів збереження середньої зарплати з дня підвищення тарифних ставок (окладів) ( абз. 2 п. 10 Порядку № 100).

Нагадаємо: коефіцієнт підвищення визначають окремо для кожного працівника шляхом ділення нового окладу на оклад до підвищення. Якщо оклад = МЗП, то коефіцієнт підвищення дорівнюватиме 1,131363 (1378 грн. : 1218 грн.).

Зверніть увагу! Бюджетні організації зобов’язані дотримуватись вимог п. 10 Порядку № 100. На госпрозрахункових підприємствах таке коригування проводиться з урахуванням їх фінансових можливостей.

Звільнені працівники. Якщо остаточний розрахунок зі звільненими працівниками ви провели виходячи із законодавчих норм, що діяли на момент звільнення, то таким особам за період з 01.09.2015 р. треба провести перерахунок зарплати, компенсації за невикористану відпустку тощо виходячи з нового встановленого окладу.

Суми донарахувань мають бути нараховані та виплачені звільненим працівникам, а якщо вони не звернуться за донарахованою сумою в належний строк — перераховані на депонент.

Пам’ятайте про спеціальну норму справляння ЄСВ із сум, нарахованих звільненим працівникам ( абз. 2 ч. 2 ст. 7 Закону № 2464). Якщо донараховані суми стосуються виплат:

— за відпрацьований час (наприклад, зарплата за фактично відпрацьовані дні, премії) — з них справляють ЄСВ за «зарплатними» ставками. Причому ЄСВ нараховують на суму заробітку, що визначається шляхом ділення зарплати (доходу), виплаченої за результатами роботи, на кількість місяців, за які її нараховано;

— за невідпрацьований час (наприклад, компенсація за невикористану відпустку, відпускні, п.п. 2.2.12 Інструкції № 5) — ЄСВ вони не обкладаються.

А ось вимога про нарахування ЄСВ виходячи з МЗП для звільнених працівників, що відпрацювали неповний місяць, не застосовується (див. також с. 7).

ПДФО, ПСП — без змін. Ставки ПДФО, розміри ПСП, граничний розмір зарплати, що дає право на ПСП, прив’язані до МЗП, установленої станом на 1 січня звітного податкового року (на 01.01.2015 р. — 1218 грн.). Тому тут новинок немає. Так само, як і з початку цього року, до бази оподаткування* 12180 грн. застосовуйте 15 % ставку ПДФО, до бази оподаткування, що перевищує 12180 грн., — 20 % ставку.

* База оподаткування визначається як сума нарахованої зарплати за мінусом утриманого ЄСВ і ПСП (за наявності права на неї).

Розмір ПСП залишився тим самим: для звичайної — 609 грн.; для підвищеної — 913,50 грн.; для максимальної — 1218 грн. При цьому граничний розмір зарплати, що дає право на застосування ПСП, також дорівнює в загальному випадку 1710 грн.

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

Закон № 704 — Закон України «Про внесення змін до Закону України «Про Державний бюджет України на 2015 рік» від 17.09.2015 р. № 704-VIII.

Закон про Держбюджет-2015 — Закон України «Про Державний бюджет України на 2015 рік» від 28.12.2014 р. № 80-VІІІ.

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Постанова № 1298 — постанова КМУ «Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів і організацій окремих галузей бюджетної сфери» від 30.08.2002 р. № 1298.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266, у редакції постанови КМУ від 26.06.2015 р. № 439 (див. «ОП», 2015, № 14, с. 5).

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. № 5.

ЄСВ— єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.

ЦПД — цивільно-правовий договір.