Департамент заработной платы и условий труда рассмотрел письмо о применении пункта 10 Порядка исчисления средней заработной платы, утвержденного постановлением Кабинета Министров Украины от 08.02.95 г. № 100 (далее — Порядок), и сообщает.

Согласно пункту 10 Порядка в случае повышения тарифных ставок и должностных окладов в соответствии с актами законодательства, а также по решениям, предусмотренным коллективными договорами (соглашениями), как в расчетном периоде, так и в периоде, в течение которого за работником сохраняется средний заработок, заработная плата, включая премии и другие выплаты, учитываемые при исчислении средней заработной платы, за промежуток времени до повышения корректируется на коэффициент повышения тарифных ставок, должностных окладов.

То есть условием для проведения корректировки является повышение окладов, состоявшееся в расчетном периоде или в периоде, в течение которого за работником сохраняется средний заработок.

Компенсация за неиспользованный отпуск — это выплата, которая производится в размере средней заработной платы, а не является сохранением среднего заработка, поэтому основным условием для ее корректировки является повышение должностных окладов в расчетном периоде.

Выплаты, учитываемые при исчислении средней заработной платы во всех случаях ее сохранения, установлены пунктом 3 Порядка. К таким выплатам относятся: тарифная ставка (оклад), доплаты и надбавки, премии, которые имеют постоянный характер, одноразовое вознаграждение по итогам работы за год и за выслугу лет, индексация и т. п.

Исчерпывающий перечень выплат, не включаемых при исчислении средней заработной платы во всех случаях ее сохранения, определен пунктом 4 Порядка. К таким выплатам относятся, как правило, одноразовые выплаты.

Доплата до размера минимальной заработной платы является обязательной выплатой, которая осуществляется в соответствии с законодательством и относится к дополнительной заработной плате. Указанная доплата учитывается при исчислении средней заработной платы во всех случаях ее сохранения.

Коэффициент, на который необходимо откорректировать выплаты, учитываемые при исчислении средней заработной платы, рассчитывается путем деления оклада (тарифной ставки), установленного после повышения, на оклад (тарифную ставку) до повышения.

В случаях, когда повышение тарифных ставок и окладов состоялось в период, в течение которого за работником сохраняется средний заработок, по этому заработку осуществляются начисления только в части, касающейся дней сохранения средней заработной платы со дня повышения тарифных ставок (окладов).

В случае изменения тарифной ставки (должностного оклада) отдельным работникам в связи с присвоением более высокого разряда, переводом на другую вышеоплачиваемую работу (должность) и т. д. корректировка средней заработной платы не производится.

Директор Департамента А. Товстенко

КОММЕНТАРИЙ РЕДАКЦИИ

«Корректирующая» норма Порядка № 100: Минсоцполитики разъясняет, что и когда корректировать

Одно из обязательных правил расчета средней зарплаты согласно п. 10 Порядка исчисления средней заработной платы, утвержденного постановлением КМУ от 08.02.95 г. № 100 (далее — Порядок № 100), — это корректировка выплат расчетного периода (корректировка средней зарплаты) в случае повышения должностных окладов согласно актам законодательства или по решениям, предусмотренным в колдоговоре.

Такая «корректирующая» норма уместилась всего лишь в несколько абзацев Порядка № 100, не раскрыв все нюансы такой корректировки. Поэтому в комментируемом письме Минсоцполитики разъяснило некоторые моменты проведения корректировки. Рассмотрим их по порядку.

1. Компенсация за неиспользованный отпуск: когда корректировка заработка не проводится.

Основное условие проведения корректировки — повышение окладов должно произойти или в расчетном периоде, или в периоде, на протяжении которого за работником сохраняется заработок. То есть при повышении окладов в расчетном периоде зарплата в месяцах до повышения корректируется на коэффициент повышения.

В случае, если законодательное повышение должностного оклада произошло в периоде, когда за работником сохранялся средний заработок (например, в период отпуска), то рассчитанную для оплаты отпуска среднюю зарплату корректируют на коэффициент повышения оклада со дня такого повышения.

Какова особенность корректировки в случае начисления компенсации за неиспользованный отпуск?

Здесь нужно помнить, что компенсация за неиспользованный отпуск не является сохранением средней зарплаты. Это выплата, которая проводится в размере средней зарплаты. Поэтому основанием для ее корректировки будет только одно — повышение окладов в расчетном периоде. Именно на этом акцентируют внимание специалисты трудооплатного ведомства.

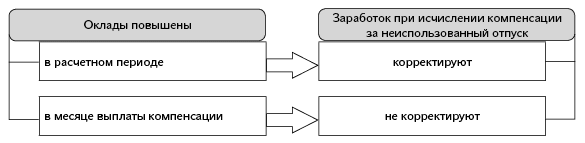

Таким образом, при начислении компенсации за неиспользованный отпуск нужно помнить следующее (см. также рисунок ниже):

— если повышение окладов произошло в расчетном периоде, то выплаты, начисленные в расчетном периоде, должны быть определены с учетом корректировки для целей расчета компенсации за неиспользованный отпуск;

— если повышение окладов произошло в месяце выплаты компенсации за неиспользованный отпуск, то среднюю зарплату для расчета компенсации за неиспользованный отпуск не корректируют на коэффициент повышения окладов в таком месяце.

Например, для должностных лиц и служащих органов местного самоуправления были повышены оклады с 26 мая 2017 года. Если такие работники (кроме должностных лиц сельских и поселковых советов) уволились в мае 2016 года (26-го и позже), повышение должностного оклада с 26 мая 2017 года на расчет суммы компенсации за неиспользованный отпуск не повлияет. В таком случае компенсация за неиспользованный отпуск рассчитывается исходя из выплат, начисленных в расчетном периоде (май-2016 — апрель-2017). А законодательного повышения должностных окладов в этом периоде не было.

Отметим: ранее мы уже отмечали, что компенсация за неиспользованный отпуск корректируется только в случае повышения оклада в расчетном периоде (подробнее см. «ОТ», 2015, № 20, с. 15; «ОТ», 2016, № 24, с. 10).

2. Доплата до МЗП подлежит корректировке.

С 01.01.2017 г. появилась такая возможная составляющая зарплаты, как доплата до минимальной заработной платы (далее — МЗП). Так, если зарплата работника за полностью отработанную месячную (часовую) норму труда меньше минимальной, работнику производят доплату до МЗП. Это предусмотрено ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР (ср. ).

Согласно п. 3 Порядка № 100 при исчислении средней зарплаты во всех случаях ее сохранения включаются: основная зарплата; доплаты и надбавки (за сверхурочную работу и работу в ночное время; совмещение профессий и должностей; расширение зон обслуживания или выполнение повышенных объемов работ работниками-почасовиками; высокие достижения в труде (высокое профессиональное мастерство); условия труда; интенсивность труда; руководство бригадой; выслугу лет и прочее), производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии, вознаграждение по итогам годовой работы и выслугу лет и т. п.

Это значит, что доплата до МЗП включается в расчет средней зарплаты во всех случаях ее сохранения.

В свою очередь, в соответствии с п. 10 Порядка № 100 корректировке подлежат все выплаты, которые включаются в расчет средней, т. е. доплата до МЗП также подлежит корректировке.

Отметим, что ранее Минсоцполитики также неоднократно указывало на то, что корректировке подлежат все выплаты, которые учитываются во время расчета средней заработной платы (см. письма Минтруда от 02.04.2004 г. № 024-57, от 11.06.2007 г. № 371/13/155-07 и от 04.05.2017 г. № 1344/0/101-17/282).

Отсюда следует вывод:

доплата до МЗП корректируется на коэффициент повышения вместе с выплатами, принимающими участие в расчете средней зарплаты.

3. Повышение оклада в связи с переводом на другую должность — корректировку не проводят.

В комментируемом письме Минсоцполитики напомнило, что при изменении тарифной ставки (должностного оклада) отдельным работникам в связи с присвоением более высокого разряда, переводом на другую вышеоплачиваемую работу (должность) и т. п. корректировка средней зарплаты не проводится. Обратите внимание! Речь идет именно о запрете на корректировку выплат в связи с изменением должностного оклада вследствие перевода работника на другую должность. Например, работник был принят на работу в учреждение с 9 января 2017 года (7-й тарифный разряд, оклад — 2464 грн.). С 5 июня 2017 года его перевели на другую вышеоплачиваемую должность (9-й тарифный разряд, оклад — 2768 грн.), а с 7 августа он уходит в ежегодный отпуск. В расчетном периоде (февраль — июль 2017 года) законодательного повышения окладов для работников с оплатой по ЕТС не было. Но с 5 июня его оклад увеличился в связи с переводом работника на другую должность. Поскольку повышение оклада произошло в результате перевода работника на другую должность, то зарплату, начисленную в расчетном периоде, не корректируют. Среднедневную зарплату рассчитывают исходя из фактически начисленного работнику заработка.

Вместе с тем, если работника перевели на более высокую должность (вышеоплачиваемую) или ему был установлен более высокий разряд, при этом в расчетном периоде произошло законодательное повышение окладов по занимаемой должности, то корректировать зарплату по соответствующей занимаемой должности нужно. Подробнее о том, как корректировать зарплату в таких ситуациях, было рассмотрено в письме Минсоцполитики от 20.04.2017 г. № 1227/0/101-17/282 («ОТ», 2017, № 11, с. 4), а также в консультациях специалиста Минсоцполитики (см. «ОТ», 2017, № 10, с. 28 и 30, № 11, с. 10).

Татьяна ГУЛЬ, эксперт по вопросам оплаты труда (e-mail: оt@id.factor.ua)