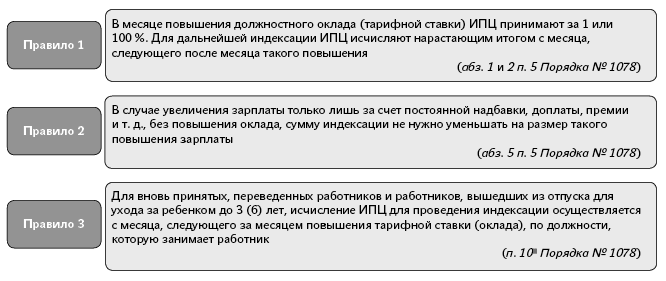

три правила определения «базового» месяца

Чтобы без ошибок проиндексировать зарплату, первым делом надо правильно определить «базовый» месяц — своего рода «точку отсчета», от которой отталкиваются для исчисления коэффициентов индексации. Поэтому давайте вспомним основные правила, предусмотренные Порядком № 1078, которые помогут верно определиться с «базовым» месяцем.

Какой вывод следует из этих основных 3-х правил определения «базового» месяца? Основной вывод: практически во всех случаях «базовым» месяцем считается месяц повышения должностного оклада. И расчет ИПЦ проводят не индивидуально для каждого работника в зависимости от приема его на работу и роста его доплат и надбавок, а с момента последнего пересмотра тарифной ставки (оклада) по должности, которую занимает работник (абз. 3 п. 5 Порядка № 1078).

Давайте рассмотрим несколько классических случаев определения «базового» месяца и расчета коэффициента и суммы индексации.

Классика жанра — повышение должностного оклада

Итак, точкой отсчета для исчисления ИПЦ с целью проведения индексации является месяц повышения должностного оклада (тарифной ставки). В этом месяце значение ИПЦ принимают за 1 или 100 %, а прирост ИПЦ рассчитывают с месяца, следующего за «базовым». При этом начисление индексации проводится в месяце, следующем за месяцем, в котором был официально опубликован индекс инфляции (пп. 3 и 4 ст. 4 Закона об индексации, п. 11 Порядка № 1078).

Это означает, что месяц повышения оклада (ставки) всегда является «базовым» месяцем с целью индексации зарплаты. Однако когда наступит право на индексацию зарплаты, а также каким будет коэффициент текущей индексации, зависит от размера прироста ИПЦ.

Пример 1. Работнику в январе 2017 года повысили должностной оклад (3200 грн.). Других доплат и надбавок нет.

Январь 2017 года является месяцем повышения должностного оклада, так называемым «базовым» месяцем. Причем независимо от суммы повышения оклада. Сам факт повышения должностного оклада будет являться основанием для изменения старого «базового» месяца на новый — январь 2017 года. Исчисление ИПЦ для текущей индексации будут осуществлять с февраля — месяца, который следует за месяцем повышения оклада.

Право на индексацию зарплаты для «базового» января 2017 года наступило в июне 2017 года. Коэффициент индексации составил 3,7 % (1,01 февраль х 1,018 март х 1,009 апрель х 100 - 100), сумма индексации — 62,31 грн. (1684 грн. х 3,7 %).

На этот же коэффициент индексируют зарплату и в июле 2017 года.

Оклад не менялся, но установлена (повышена) постоянная надбавка или доплата

Увеличение зарплаты работника за счет установления или повышения других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения должностного оклада (тарифной ставки) не влияет на изменение «базового» месяца. То есть в случае увеличения зарплаты только лишь за счет постоянной надбавки, доплаты, премии и т. д., без повышения оклада, сумму индексации не нужно уменьшать на размер такого увеличения зарплаты. Следовательно, в таком месяце проводить сравнительные расчеты для определения права на индексацию не нужно. Это значит, что работнику продолжают выплачивать суммы индексации, исчисленные в зависимости от последнего повышения должностных окладов.

Увеличение только надбавки, доплаты, премии без повышения оклада не изменяет «базовый» месяц.

Пример 2. Последнее повышение оклада было в январе 2017 года. В марте 2017 года работнику установили надбавку за выслугу лет (10 % от оклада).

В данном случае установление работнику надбавки к должностному окладу за выслугу лет не влияет на изменение «базового» месяца. Для расчета коэффициентов индексации и суммы текущей индексации продолжают ориентироваться на январь 2017 года — месяц, в котором произошло последнее повышение должностного оклада работника. В июле 2017 года зарплату работника индексируют на коэффициент 3,7 %, сумма текущей индексации — 62,31 грн. (см. таблицу с коэффициентами и суммами текущей индексации зарплаты за июль 2017 года в статье «Индексируем зарплату за июль 2017 года»).

Вновь принятый работник — ориентир на месяц повышения оклада по должности

С декабря 2015 года изменились правила индексации зарплаты для вновь принятых работников. Для них теперь ориентируемся не на месяц, предшествующий месяцу приема, а на месяц последнего повышения оклада по занимаемой должности. Это предусмотрено п. 102 Порядка № 1078.

Пример 3. Работника приняли на работу в бюджетное учреждение (оплата по ЕТС) в марте 2017 года.

Для вновь принятого работника используем нормы п. 102 Порядка № 1078, а именно ИПЦ исчисляют с месяца, следующего за месяцем последнего повышения оклада по его должности. То есть ориентируемся на месяц последнего повышения оклада по занимаемой должности.

Для работников с оплатой по ЕТС последнее повышение окладов было в январе 2017 года — «базовый» месяц. Право на индексацию зарплаты такого вновь принятого работника впервые возникло в июне 2017 года. Коэффициент индексации составил 3,7 % (1,01февраль х 1,018март х 1,009апрель х 100 - 100), сумма индексации — 62,31 грн. (1684 грн. х 3,7 %).

На этот же коэффициент индексируют зарплату и в июле 2017 года (см. также таблицу с коэффициентами и суммами текущей индексации зарплаты за июль 2017 года в статье «Индексируем зарплату за июль 2017 года»).

Работника предприятия приняли на вновь созданную должность

Здесь также ориентир на месяц последнего повышения оклада по занимаемой должности. Но как определить, когда было это «последнее повышение», если должность создали (ввели в штатное расписание предприятия) недавно? Разъяснения по этому вопросу были представлены в письме Минсоцполитики от 14.06.2016 г. № 263/10/136-16, а также в консультации специалиста Минсоцполитики в «ОТ», 2016, № 19, с. 15.

Так, если работник принят на вновь созданную должность, исчисление ИПЦ для проведения индексации должно осуществляться со следующего после создания должности месяца. То есть «базовым» месяцем работника для таких ситуаций будет месяц создания новой должности (ее введения в штатное расписание). Ведь именно в этом месяце в штатном расписании утвержден (а значит, стал известен) размер оклада по конкретной должности. В то же время конкретное решение по этому вопросу принимается предприятием самостоятельно в коллективном договоре.

Пример 4. В феврале 2017 года на предприятии была создана должность экспедитора (до этого такой должности в штатном расписании не было) с должностным окладом 4000 грн. В этом же месяце на нее был принят работник.

«Базовым» месяцем в данном случае будет февраль 2017 года (месяц установления должностного оклада в штатном расписании по этой должности). Исчисление прироста ИПЦ нарастающим итогом начинают с марта 2017 года.

Впервые право на индексацию зарплаты работника возникает в июле 2017 года. Коэффициент индексации составил 4,1 % (1,018 март х 1,009 апрель х 1,013 май х 100 - 100), а сумма текущей индексации — 69,04 грн. (1684 грн. х 4,1 %).

Обратите внимание! Для бюджетных учреждений, организаций, заведений существуют определенные нюансы индексации зарплаты для работников, принятых на новые должности в штатном расписании. Подробнее об этом читайте в консультации специалиста Минсоцполитики «Индексируем «бюджетную» зарплату: что учесть».

Перевод работника на другую должность: как индексировать зарплату

Для работников, переведенных на другую должность (работу), предусмотрены особые требования при индексации зарплаты. Так, для работников, в частности, переведенных в другую организацию, на другую работу в той же организации, исчисление ИПЦ для проведения индексации проводится с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник (п. 102 Порядка № 1078). То есть для них ориентируемся на месяц последнего повышения оклада по занимаемой должности.

Обратите внимание! Для переведенных работников Порядком № 1078 не пре- дусмотрено сохранение фиксированной индексации, которую они получали на предыдущей работе (должности).

То есть если работник до перевода имел право на индексацию-разницу (фиксированную индексацию), то после перевода он теряет право на нее. Такой работник будет иметь право только на текущую индексацию зарплаты. А «базовым» для него будет месяц последнего повышения оклада по занимаемой должности.

В то же время конкретное решение по этому вопросу может приниматься предприятием самостоятельно в коллективном договоре. Ведь согласно абз. 12 п. 5 Порядка № 1078 работникам предприятий и организаций, находящихся на хозрасчете, повышение заработной платы в связи с ростом уровня инфляции осуществляют в порядке, установленном в коллективных договорах, но не ниже норм, предусмотренных Законом об индексации, и положений Порядка № 1078. То есть «улучшающие» особенности и условия проведения индексации зарплаты могут устанавливаться хозрасчетными предприятиями в коллективных договорах или других документах, регламентирующих оплату труда работников.

Пример 5. Работника предприятия с 03.07.2017 г. перевели с должности бухгалтера на должность заместителя главного бухгалтера. По должности бухгалтера «базовым» месяцем был январь 2017 года, а по должности заместителя главного бухгалтера последнее повышение оклада было в марте 2017 года.

Для переведенного работника используем п. 102 Порядка № 1078. Для новой должности при индексации зарплаты «базовым» месяцем будет месяц последнего повышения оклада по должности заместителя главного бухгалтера (по новой должности). То есть ориентиром для начисления текущей индексации будет март 2017 года. Причем не имеет значения, какая сумма индексации была по предыдущей должности. При переводе никаких сравнительных расчетов с целью определения «судьбы» индексации (если это специально не оговорено в коллективном или другом локальном документе об оплате труда) не проводим.

Получается, что в июле 2017 года для такого работника право на индексацию зарплаты еще не наступило, так как прирост ИПЦ нарастающим итогом не превысил порог индексации 103 % (1,009апрель х 1,013май х 100 = 102,2 % < 103 %).

«Базовый» месяц после окончания отпуска для ухода за ребенком до 3 (6) лет

Для работников, вышедших из отпуска для ухода за ребенком до 3 (6) лет, исчисление ИПЦ для проведения индексации осуществляется с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник (п. 102 Порядка № 1078). Это означает, что «базовым» месяцем будет месяц последнего повышения оклада по занимаемой должности.

Пример 6. У работницы закончился отпуск для ухода за ребенком до 3 лет. С 3 июля 2017 года она приступила к работе. Должностной оклад по ее должности последний раз повышался в январе 2017 года.

Для работницы, вышедшей из отпуска для ухода за ребенком до 3 лет, применяем п. 102 Порядка № 1078. «Базовым» месяцем для нее будет январь 2017 года — месяц последнего повышения оклада по занимаемой должности.

В июле 2017 года для «базового» января 2017 года зарплату индексируют на коэффициент индексации 3,7 %, а сумма индексации для полностью отработанного времени составит 62,31 грн. (1684 грн. х 3,7 %).

Учитывая вышесказанное, можем сделать такой вывод.

Для «новичков», «переведенных», экс-декретчиц действует спецнорма: ориентир на месяц последнего повышения оклада по занимаемой должности.

Но ситуации не ограничиваются только примерами, приведенными выше. Вариаций трудовых отношений бывает множество. Однако Порядок № 1078 выдвигает только такие правила определения «базового» месяца. Как следствие, у бухгалтеров постоянно возникают вопросы, как правильно определить «базовый» месяц в той или иной ситуации. Что ж, ответы на некоторые вопросы мы и приведем далее.

После отпуска в связи с беременностью и родами женщина приступила к работе

Пример 7. Последнее повышение должностных окладов на предприятии было в январе 2017 года. С 6 марта по 9 июля 2017 года женщина находилась в отпуске в связи с беременностью и родами. С 10 июля 2017 года она приступила к работе. Кроме этого, на момент ухода в «декретный» отпуск она имела право на индексацию-разницу в размере 129,12 грн.

В п. 102 Порядка № 1078 речь идет только о работниках, вышедших из отпуска для ухода за ребенком до 3 (6) лет. Об отпуске в связи с беременностью и родами ничего не сказано. Это означает, что для индексации зарплаты такой работницы используем общие нормы Порядка № 1078.

«Базовым» месяцем для такой работницы будет январь 2017 года — месяц последнего повышения оклада. Право на текущую индексацию для такого «базового» месяца наступило в июне 2017 года. Коэффициент текущей индексации — 3,7 %, сумма — 62,31 грн. Кроме того, работница имеет право еще и на индексацию-разницу в сумме 129,12 грн. Получается, за полностью отработанный месяц сумма индексации составила 191,43 грн. (62,31 + 129,12).

Вместе с тем, поскольку работница в июне не работала (находилась в оплачиваемом отпуске в связи с беременностью и родами), индексация ей не начислялась.

В июле 2017 года работница после окончания «декретного» отпуска приступила к работе с 10 числа. Сумма индексации за июль 2017 года за полностью отработанный месяц также составляет 191,43 грн. (62,31 индексация за июль + 129,12 индексация-разница). Однако поскольку работница отработала месяц не полностью, индексация ей выплачивается пропорционально отработанному времени. К начислению в июле будет такая сумма индексации:

191,43 грн. : 21 раб. дн. х 16 раб. дн. = 145,85 грн.,

где 21 — число рабочих дней по графику работы в июле 2017 года;

16 — количество отработанных в июле дней.

Работник приступил к работе после окончания военной службы

Пример 8. Работник предприятия после окончания военной службы по контракту приступил к работе 3 июля 2017 года. Последнее повышение окладов на предприятии, в том числе и по его должности, было в январе 2017 года. Индексации-разницы работник не имел.

Так же, как и в предыдущем примере, ориентируемся на общие нормы Порядка № 1078. «Базовым» месяцем для работника, приступившего к работе после окончания военной службы, будет январь 2017 года — месяц последнего повышения оклада по занимаемой должности.

Это означает, что в июле 2017 года его зарплату индексируют на коэффициент 3,7 %, сумма индексации — 62,31 грн. (см. таблицу с коэффициентами и суммами текущей индексации зарплаты за июль 2017 года в статье «Индексируем зарплату за июль 2017 года»).

Срочный трудовой договор и «базовый» месяц

Пример 9. Бухгалтер уходит в отпуск для ухода за ребенком до 3-х лет с 3 июля 2017 года. На его место работы временно (на период отпуска для ухода за ребенком до достижения им трехлетнего возраста основного работника) с 03.07.2017 г. принят другой работник. Последнее повышение оклада по должности бухгалтера было в январе 2017 года.

Никаких ограничений относительно индексации зарплаты работников, принятых на работу временно, по срочному трудовому договору, ни Закон об индексации, ни Порядок № 1078 не содержат. То есть работник, принятый на работу по срочному трудовому договору, имеет такое же право на индексацию зарплаты, как и другие работники, принятые на работу по бессрочным трудовым договорам.

В приведенном примере для работника, принятого на работу по срочному трудовому договору, «базовым» месяцем будет январь 2017 года — месяц последнего повышения оклада по должности бухгалтера (п. 102 Порядка № 1078).

В июле 2017 года его зарплату индексируют на коэффициент 3,7 %, сумма индексации — 62,31 грн. (см. таблицу с коэффициентами и суммами текущей индексации зарплаты за июль 2017 года в статье «Индексируем зарплату за июль 2017 года»).

Увольнение → повторный прием: что с «базовым» месяцем

Пример 10. Работник в декабре 2016 года уволился в связи с выходом на пенсию. В январе 2017-го его опять приняли на работу на ту же должность. Последнее повышение оклада по должности было в декабре 2016 года.

Для вновь принятых работников применяем п. 102 Порядка № 1078, а именно ориентируемся на месяц последнего повышения оклада по занимаемой должности. Тот факт, что работник до повторного приема уже работал на этой должности, значения не имеет. Для целей индексации зарплаты важно только когда был повышен оклад по занимаемой должности.

В приведенном примере был принят на должность, оклад по должности был последний раз повышен в декабре 2016 года («базовый» месяц). С мая по июль 2017 года зарплату такого работника индексируют на коэффициент 3,9 %, сумма индексации — 65,68 грн. (таблицу с коэффициентами и суммами текущей индексации зарплаты за июль 2017 года см. в статье «Индексируем зарплату за июль 2017 года»).

Определяем «базовый» месяц для работников бюджетных учреждений

Итак, «базовым» месяцем для индексации зарплаты является месяц последнего повышения должностных окладов (тарифных ставок). Хозрасчетные предприятия могут повышать оклады своим работникам самостоятельно в любом месяце. Бюджетные же организации, учреждения, заведения такого права не имеют. Для работников-бюджетников повышение окладов всегда происходит на основании нормативно-правовых актов. И для разных сфер бюджетной деятельности повышение окладов происходит на основании разных законов, постановлений и пр. В таблице ниже мы сгруппировали наиболее распространенные категории работников бюджетных организаций с указанием месяцев, на которые нужно ориентироваться при индексации их зарплаты.

«Базовые» месяцы для проведения индексации отдельных категорий работников бюджетных организаций, учреждений, заведений

| Категория работников | «Базовый» месяц | Нормативный акт, согласно которому произошло повышение окладов |

| Работники с оплатой по ЕТС* | Январь 2017 года | Постановление № 1037 |

| * «Базовым» месяцем для данной категории работников с 1 по 25 тарифный разряд включительно, по мнению Минсоцполитики (см. письма от 03.05.2017 г. № 38/0/66-17, а также от 12.06.2017 г. № 49/0/66-17 «Об индексации заработной платы работника I тарифного разряда по ЕТС»), будет январь 2017 года. Дело в том, что с 1 января 2017 года были повышены оклады работникам 2 — 25 тарифных разрядов. С 01.01.2017 г. повышения не произошло для работников 1 тарифного разряда. У них должностной оклад остался на уровне декабря 2016 года — 1600 грн. Однако Минсоцполитики считает, что для всех работников с оплатой по ЕТС (с 1 по 25 тарифные разряды) «базовым» месяцем будет январь 2017 года. По их мнению, это обусловлено нормами постановления № 1037, которое кардинально изменило порядок расчета должностных окладов (тарифных ставок) работников, оплата труда которых осуществляется согласно постановлению КМУ от 30.08.2002 г. № 1298, а именно с 1 января 2017 года: — должностные оклады работников 2 — 25 тарифных разрядов рассчитываются исходя из оклада (ставки) работника 1 тарифного разряда, установленного в размере ПМТЛ, установленного на 1 января календарного года. С 1 января 2017 года — это 1600 грн.; — согласно постановлению № 1037 в штатном расписании бюджетных организаций с 1 января 2017 года должны быть установлены новые размеры должностных окладов (тарифных ставок) для всех работников без исключения, включая и тех, оплата труда которых производится на основе ЕТС, в том числе и работников 1-го тарифного разряда. Расчет прироста ИПЦ нарастающим итогом для всех работников с оплатой по ЕТС начинается с февраля 2017 года. | ||

| Госслужащие и работники с функциями обслуживания госорганов | Январь 2017 года | Постановление № 15 |

| Рабочие, обслуживающие госорганы и ОМС | Январь 2017 года | Постановление № 1037, абз. 2 п. 2 приказа № 77 |

| Должностные лица и служащие ОМС | Май 2017 года | Постановление № 353 |

Использованные документы и сокращения

Закон об индексации — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

Порядок № 1078 — Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078.

Постановление № 15 — постановление КМУ «Вопросы оплаты труда работников государственных органов» от 18.01.2017 г. № 15.

Постановление № 1037 — постановление КМУ «Об оплате труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 28.12.2016 г. № 1037.

Постановление № 353 — постановление КМУ «О внесении изменений в постановление Кабинета Министров Украины от 9 марта 2006 г. № 268 и признании утратившими силу некоторых постановлений Кабинета Министров Украины» от 24.05.2017 г. № 353.

Приказ № 77 — приказ Минтруда «Об условиях оплаты труда рабочих, занятых обслуживанием органов исполнительной власти, местного самоуправления и их исполнительных органов, органов прокуратуры, судов и других органов» от 02.10.96 г. № 77.

ИПЦ — индекс потребительских цен.

ОМС — органы местного самоуправления.

ПМТЛ — прожиточный минимум, установленный для трудоспособного лица.