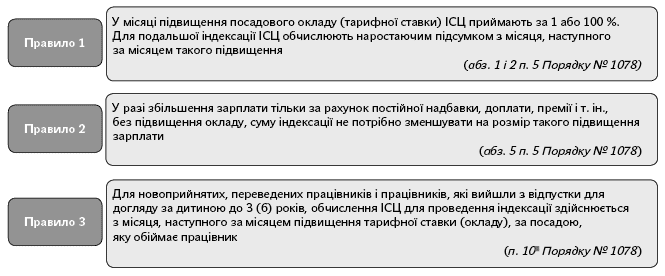

Три правила визначення «базового» місяця

Щоб без помилок проіндексувати зарплату, насамперед потрібно правильно визначити «базовий» місяць — свого роду «точку відліку», від якої відштовхуються для обчислення коефіцієнтів індексації. Тому давайте згадаємо основні правила, передбачені Порядком № 1078, які допоможуть правильно визначитися з «базовим» місяцем.

Який висновок виходить із цих основних трьох правил визначення «базового» місяця? Головний висновок це те, що практично в усіх випадках «базовим» місяцем вважається місяць підвищення посадового окладу. І розрахунок ІСЦ проводять не індивідуально для кожного працівника залежно від прийняття його на роботу і зростання його доплат і надбавок, а з моменту останнього перегляду тарифної ставки (окладу) за посадою, яку він обіймає (абз. 3 п. 5 Порядку № 1078).

Давайте розглянемо декілька класичних випадків визначення «базового» місяця і розрахунку коефіцієнта і суми індексації.

Класика жанру — підвищення посадового окладу

Отже, точкою відліку для обчислення ІСЦ з метою проведення індексації є місяць підвищення посадового окладу (тарифної ставки). Цього місяця значення ІСЦ приймають за 1 або 100 %, а приріст ІСЦ розраховують з місяця, наступного за «базовим». При цьому нарахування індексації проводиться в місяці, наступному за місяцем, у якому був офіційно опублікований індекс інфляції (пп. 3 і 4 ст. 4 Закону про індексацію, п. 11 Порядку № 1078).

Це означає, що місяць підвищення окладу (ставки) завжди є «базовим» місяцем з метою індексації зарплати. Проте коли настане право на індексацію зарплати, а також яким буде коефіцієнт поточної індексації, залежить від розміру приросту ІСЦ.

Приклад 1. Працівникові в січні 2017 року підвищили посадовий оклад (3200 грн.). Інших доплат і надбавок немає.

Січень 2017 року є місяцем підвищення посадового окладу, так званим «базовим» місяцем. Причому незалежно від суми підвищення окладу. Сам факт підвищення посадового окладу буде підставою для зміни старого «базового» місяця на новий — січень 2017 року. Обчислення ІСЦ для поточної індексації здійснюватимуть з лютого — місяця, наступного за місяцем підвищення окладу.

Право на індексацію зарплати для «базового» січня 2017 року настало в червні 2017 року. Коефіцієнт індексації склав 3,7 % (1,01лютий х 1,018березень х 1,009квітень х 100 - 100), сума індексації 62,31 грн. (1684 грн. х 3,7 %).

На цей же коефіцієнт індексують зарплату і в липні 2017 року.

Оклад не мінявся, але встановлена (підвищена) постійна надбавка або доплата

Збільшення зарплати працівника за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій тощо) без збільшення посадового окладу (тарифної ставки) не впливає на зміну «базового» місяця. Тобто в разі збільшення зарплати тільки за рахунок постійної надбавки, доплати, премії тощо, без підвищення окладу, суму індексації не потрібно зменшувати на розмір такого збільшення зарплати. Отже, у такому місяці проводити порівняльні розрахунки для визначення права на індексацію не потрібно. Це означає, що працівникові продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

Збільшення тільки надбавки, доплати, премії без підвищення окладу не змінює «базовий» місяць

Приклад 2. Останнє підвищення окладу було в січні 2017 року. У березні 2017 року працівникові встановили надбавку за вислугу років.

У цьому випадку встановлення працівникові надбавки до посадового окладу за вислугу років не впливає на зміну «базового» місяця. Для розрахунку коефіцієнтів індексації і суми поточної індексації продовжують орієнтуватися на січень 2017 року — місяць, у якому сталося останнє підвищення посадового окладу працівника. У липні 2017 року зарплату працівника індексують на коефіцієнт 3,7 %, сума поточної індексації — 62,31 грн. (див. таблицю з коефіцієнтами і сумами поточної індексації зарплати за липень 2017 року в статті «Індексуємо зарплату за липень 2017 року»).

Новоприйнятий працівник — орієнтир на місяць підвищення окладу за посадою

З грудня 2015 року змінилися правила індексації зарплати для новоприйнятих працівників. Для них тепер орієнтуємося не на місяць, що передує місяцю прийняття, а на місяць останнього підвищення окладу за займаною посадою. Це передбачено п. 102 Порядку № 1078.

Приклад 3. Працівника прийняли на роботу до бюджетної установи (оплата за ЄТС) у березні 2017 року.

Для новоприйнятого працівника використовуємо норми п. 102 Порядку № 1078, а саме ІСЦ обчислюють з місяця, наступного за місяцем останнього підвищення окладу за його посадою. Тобто орієнтуємося на місяць останнього підвищення окладу за займаною посадою.

Для працівників з оплатою за ЄТС останнє підвищення окладів було в січні 2017 року — «базовий» місяць. Право на індексацію зарплати такого новоприйнятого працівника вперше виникло в червні 2017 року. Коефіцієнт індексації склав 3,7 % (1,01лютий х 1,018березень х 1,009квітень х 100 - 100), сума індексації 62,31 грн. (1684 грн. х 3,7 %).

На цей же коефіцієнт індексують зарплату і в липні 2017 року (див. також таблицю з коефіцієнтами та сумами поточної індексації зарплати за липень 2017 року в статті «Індексуємо зарплату за липень 2017 року»).

Працівника підприємства прийняли на новостворену посаду

Тут також орієнтир на місяць останнього підвищення окладу за займаною посадою. Але як визначити, коли було це «останнє підвищення», якщо посаду створили (увели до штатного розпису підприємства) нещодавно? Роз’яснення щодо цього запитання були представлені в листі Мінсоцполітики від 14.06.2016 р. № 263/10/136-16, а також у консультації фахівця Мінсоцполітики в «ОП», 2016, № 19, с. 15.

Так, якщо працівник прийнятий на новостворену посаду, обчислення ІСЦ для проведення індексації повинне здійснюватися з наступного після створення посади місяця. Тобто «базовим» місяцем працівника для таких ситуацій буде місяць створення нової посади (її введення до штатного розпису). Адже саме цього місяця в штатному розписі затверджений (тобто став відомий) розмір окладу за конкретною посадою. Водночас конкретне рішення стосовно цього питання приймається підприємством самостійно в колективному договорі.

Приклад 4. У лютому 2017 року на підприємстві була створена посада експедитора (до цього такої посади в штатному розписі не було) з посадовим окладом 4000 грн. У цьому ж місяці на неї був прийнятий працівник.

«Базовим» місяцем у цьому випадку буде лютий 2017 року (місяць установлення посадового окладу в штатному розписі за цією посадою). Обчислення приросту ІСЦ наростаючим підсумком розпочинають з березня 2017 року.

Уперше право на індексацію зарплати працівника виникає в липні 2017 року. Коефіцієнт індексації склав 4,1 % (1,018березень х 1,009квітень х 1,013травень х 100 - 100), а сума поточної індексації 69,04 грн. (1684 грн. х 4,1 %).

Зверніть увагу! Для бюджетних установ, організацій, закладів існують певні нюанси індексації зарплати для працівників, прийнятих на нові посади в штатному розписі. Детальніше про це див. у консультації фахівця Мінсоцполітики «Індексуємо «бюджетну» зарплату: що врахувати».

Переведення працівника на іншу посаду: як індексувати зарплату

Для працівників, переведених на іншу посаду (роботу), передбачені особливі вимоги при індексації зарплати. Так, для працівників, зокрема, переведених в іншу організацію, на іншу роботу в тій же організації, обчислення ІСЦ для проведення індексації проводиться з місяця, наступного за місяцем підвищення тарифної ставки (окладу), за посадою, яку обіймає працівник (п. 102 Порядку № 1078). Тобто для них орієнтуємося на місяць останнього підвищення окладу за займаною посадою.

Зверніть увагу! Для переведених працівників Порядком № 1078 не передбачено збереження фіксованої індексації, яку вони отримували на попередній роботі (посаді).

Тобто якщо працівник до переведення мав право на індексацію-різницю (фіксовану індексацію), то після переведення він втрачає право на неї. Такий працівник матиме право тільки на поточну індексацію зарплати. А «базовим» для нього буде місяць останнього підвищення окладу за займаною посадою.

Водночас конкретне рішення щодо цього питання може прийматися підприємством самостійно в колективному договорі. Адже згідно з абз. 12 п. 5 Порядку № 1078 працівникам підприємств і організацій, що перебувають на госпрозрахунку, підвищення заробітної плати у зв’язку зі зростанням рівня інфляції здійснюють у порядку, установленому в колективних договорах, але не нижче норм, передбачених Законом про індексацію, і положень Порядку № 1078. Тобто «покращуючі» особливості й умови проведення індексації зарплати можуть установлюватися госпрозрахунковими підприємствами в колективних договорах або інших документах, що регламентують оплату праці працівників.

Приклад 5. Працівника підприємства з 03.07.2017 р. перевели з посади бухгалтера на посаду заступника головного бухгалтера. За посадою бухгалтера «базовим» місяцем був січень 2017 року, а за посадою заступника головного бухгалтера останнє підвищення окладу було в березні 2017 року.

Для переведеного працівника використовуємо п. 102 Порядку № 1078. Для нової посади при індексації зарплати «базовим» місяцем буде місяць останнього підвищення окладу за посадою заступника головного бухгалтера (за новою посадою). Тобто орієнтиром для нарахування поточної індексації буде березень 2017 року. Причому не має значення, яка сума індексації була за попередньою посадою. При переведенні жодних порівняльних розрахунків з метою визначення «долі» індексації (якщо це спеціально не обумовлено в колективному або іншому локальному документі про оплату праці) не проводимо.

Виходить, що в липні 2017 року для такого працівника право на індексацію зарплати ще не настало, оскільки приріст ІСЦ наростаючим підсумком не перевищив порога індексації 103 % (1,009квітень х 1,013травень х 100 = 102,2 % < 103 %).

«Базовий» місяць після закінчення відпустки для догляду за дитиною до 3 (6) років

Для працівників, що вийшли з відпустки для догляду за дитиною до 3 (6) років, обчислення ІСЦ для проведення індексації здійснюється з місяця, наступного за місяцем підвищення тарифної ставки (окладу), за посадою, яку обіймає працівник (п. 102 Порядку № 1078). Це означає, що «базовим» місяцем буде місяць останнього підвищення окладу за займаною посадою.

Приклад 6. У працівниці закінчилася відпустка для догляду за дитиною до 3 років. З 3 липня 2017 року вона приступила до роботи. Посадовий оклад за її посадою востаннє підвищувався в січні 2017 року.

Для працівниці, що вийшла з відпустки для догляду за дитиною до 3 років, застосовуємо п. 102 Порядку № 1078. «Базовим» місяцем для неї буде січень 2017 року — місяць останнього підвищення окладу за займаною посадою.

У липні 2017 року для «базового» січня 2017 року зарплату індексують на коефіцієнт індексації 3,7 %, а сума індексації для повністю відпрацьованого часу складе 62,31 грн. (1684 грн. х 3,7 %).

Ураховуючи вищесказане, можемо дійти такого висновку.

Для «новачків», «переведених», екс-декретниць діє спецнорма: орієнтир на місяць останнього підвищення окладу за займаною посадою.

Але ситуації не обмежуються тільки прикладами, наведеними вище. Варіації трудових відносин бувають численні. Проте Порядок № 1078 висуває тільки такі правила визначення «базового» місяця. Як наслідок, у бухгалтерів постійно виникають запитання, як правильно визначити «базовий» місяць у тій чи іншій ситуації. Що ж, відповіді на деякі запитання ми і наведемо далі.

Після відпустки у зв’язку з вагітністю і пологами жінка приступила до роботи

Приклад 7. Останнє підвищення посадових окладів на підприємстві було в січні 2017 року. З 6 березня по 9 липня 2017 року жінка перебувала у відпустці у зв’язку з вагітністю та пологами. З 10 липня 2017 року вона приступила до роботи. Окрім цього, на момент виходу в «декретну» відпустку вона мала право на індексацію-різницю в розмірі 129,12 грн.

У п. 102 Порядку № 1078 ідеться тільки про працівників, що вийшли з відпустки для догляду за дитиною до 3 (6) років. Про відпустку у зв’язку з вагітністю та пологами нічого не сказано. Це означає, що для індексації зарплати такої працівниці використовуємо загальні норми Порядку № 1078.

«Базовим» місяцем для такої працівниці буде січень 2017 року — місяць останнього підвищення окладу. Право на поточну індексацію для такого «базового» місяця настало в червні 2017 року. Коефіцієнт поточної індексації — 3,7 %, сума — 62,31 грн. Крім того, робітниця має право ще і на індексацію-різницю в сумі 129,12 грн. Виходить, за повністю відпрацьований місяць сума індексації склала 191,43 грн. (62,31 + 129,12).

Водночас, оскільки працівниця в червні не працювала (перебувала в оплачуваній відпустці у зв’язку з вагітністю та пологами), індексація їй не нараховувалася.

У липні 2017 року працівниця після закінчення «декретної» відпустки приступила до роботи з 10 числа. Сума індексації за липень 2017 рік за повністю відпрацьований місяць також складає 191,43 грн. (62,31індексація за липень + 129,12індексація-різниця). Проте оскільки працівниця відпрацювала місяць не повністю, індексація їй виплачується пропорційно відпрацьованому часу. До нарахування в липні буде така сума індексації:

191,43 грн. : 21 р. дн. х 16 р. дн. = 145,85 грн.,

де 21 — число робочих днів за графіком роботи в липні 2017 року;

16 — кількість відпрацьованих у липні днів.

Працівник приступив до роботи після закінчення військової служби

Приклад 8. Працівник підприємства після закінчення військової служби за контрактом приступив до роботи 3 липня 2017 року. Останнє підвищення окладів на підприємстві, у тому числі й за його посадою, було в січні 2017 року. Індексації-різниці працівник не мав.

Так само, як і в попередньому прикладі, орієнтуємося на загальні норми Порядку № 1078. «Базовим» місяцем для працівника, який приступив до роботи після закінчення військової служби, буде січень 2017 року — місяць останнього підвищення окладу за займаною посадою.

Це означає, що в липні 2017 року його зарплату індексують на коефіцієнт 3,7 %, сума індексації — 62,31 грн. (див. таблицю з коефіцієнтами і сумами поточної індексації зарплати за липень 2017 року в статті «Індексуємо зарплату за липень 2017 року»).

Строковий трудовий договір і «базовий» місяць

Приклад 9. Бухгалтер іде у відпустку для догляду за дитиною до 3 років з 3 липня 2017 року. На його місце роботи тимчасово (на період відпустки для догляду за дитиною до досягнення нею трирічного віку основного працівника) з 03.07.2017 р. прийнятий інший працівник. Останнє підвищення окладу за посадою бухгалтера було в січні 2017 року.

Жодних обмежень стосовно індексації зарплати працівників, прийнятих на роботу тимчасово, за строковим трудовим договором, ні Закон про індексацію, ні Порядок № 1078 не містять. Тобто працівник, прийнятий на роботу за строковим трудовим договором, має таке ж право на індексацію зарплати, як і інші працівники, прийняті на роботу за безстроковими трудовими договорами.

У наведеному прикладі для працівника, прийнятого на роботу за строковим трудовим договором, «базовим» місяцем буде січень 2017 року — місяць останнього підвищення окладу за посадою бухгалтера (п. 102 Порядку № 1078).

У липні 2017 року його зарплату індексують на коефіцієнт 3,7 %, сума індексації — 62,31 грн. (див. таблицю з коефіцієнтами і сумами поточної індексації зарплати за липень 2017 року в статті «Індексуємо зарплату за липень 2017 року»).

Звільнення → повторний прийом: що з «базовим» місяцем

Приклад 10. Працівник в грудні 2016 року звільнився у зв’язку з виходом на пенсію. У січні 2017 його знову прийняли на роботу на ту ж посаду. Останнє підвищення окладу за посадою було в грудні 2016 року.

Для новоприйнятих працівників застосовуємо п. 102 Порядку № 1078, а саме орієнтуємося на місяць останнього підвищення окладу за займаною посадою. Той факт, що працівник до повторного прийому вже працював на цій посаді, значення не має. Для цілей індексації зарплати важливо тільки коли був підвищений оклад за займаною посадою.

У наведеному прикладі був прийнятий на посаду, оклад за посадою був останній раз підвищений у грудні 2016 року («базовий» місяць). З травня по липень 2017 року зарплату такого працівника індексують на коефіцієнт 3,9 %, сума індексації — 65,68 грн. (таблицю з коефіцієнтами і сумами поточної індексації зарплати за липень 2017 року див. в статті «Індексуємо зарплату за липень 2017 року»).

Визначаємо «базовий» місяць для працівників бюджетних установ

Отже, «базовим» місяцем для індексації зарплати є місяць останнього підвищення посадових окладів (тарифних ставок). Госпрозрахункові підприємства можуть підвищувати оклади своїм працівникам самостійно в будь-якому місяці. Бюджетні ж організації, установи, заклади такого права не мають. Для працівників-бюджетників підвищення окладів завжди відбувається на підставі нормативно-правових актів. І для різних сфер бюджетної діяльності підвищення окладів відбувається на підставі різних законів, постанов тощо. В таблиці згрупували найпоширеніші категорії працівників бюджетних організацій із зазначенням місяців, на які потрібно орієнтуватися при індексації їх зарплати.

«Базові» місяці для проведення індексації окремих категорій працівників бюджетних організацій, установ, закладів

| Категорія працівників | «Базовий» місяць | Нормативний акт, згідно з яким сталося підвищення окладів |

| Працівники з оплатою за ЄТС* | Січень 2017 року | Постанова № 1037 |

| * «Базовим» місяцем для цієї категорії працівників з 1 по 25 тарифний розряд включно, на думку Мінсоцполітики (див. листи від 03.05.2017 р. № 38/0/66-17 та від 12.06.2017 р. № 49/0/66-17 «Про індексацію заробітної плати працівника 1-го тарифного розряду за ЄТС»), буде січень 2017 року. Річ у тому, що з 1 січня 2017 року були підвищені оклади працівникам 2 — 25 тарифних розрядів. З 01.01.2017 р. підвищення не сталося для працівників 1 тарифного розряду. У них посадовий оклад залишився на рівні грудня 2016 року — 1600 грн. Проте Мінсоцполітики вважає, що для всіх працівників з оплатою за ЄТС (з 1 по 25 тарифний розряд) «базовим» місяцем буде січень 2017 року. На їх думку, це обумовлено нормами Постанови № 1037, яка кардинально змінила порядок розрахунку посадових окладів (тарифних ставок) працівників, оплата праці яких здійснюється згідно з Постановою КМУ від 30.08.2002 № 1298, а саме з 1 січня 2017 року: — посадові оклади працівників 2 — 25 тарифних розрядів розраховуються виходячи з окладу (ставки) працівника 1 тарифного розряду, установленого в розмірі ПМПО, установленого на 1 січня календарного року. З 1 січня 2017 — це 1600 грн.; — згідно з Постановою № 1037 у штатному розписі бюджетних організацій з 1 січня 2017 року мають бути встановлені нові розміри посадових окладів (тарифних ставок) для всіх працівників без винятку, уключаючи і тих, оплата праці яких проводиться на основі ЄТС, у тому числі й працівників 1 тарифного розряду. Розрахунок приросту ІСЦ наростаючим разом для всіх працівників з оплатою за ЄТС розпочинається з лютого 2017 року. | ||

| Держслужбовці і працівники з функціями обслуговування держорганів | Січень 2017 року | Постанова № 15 |

| Робітники, обслуговуючі держоргани й ОМС | Січень 2017 року | Постанова № 1037, абз. 2 п. 2 наказу № 77 |

| Посадові особи і службовці ОМС | Травень 2017 року | Постанова № 353 |

Використані документи і скорочення

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

Постанова № 15 — постанова КМУ «Питання оплати праці працівників державних органів» від 18.01.2017 р. № 15.

Постанова № 1037 — постанова КМУ «Про оплату праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 28.12.2016 р. № 1037.

Постанова № 353 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 9 березня 2006 р. № 268 і визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України» від 24.05.2017 р. № 353.

Наказ № 77 — наказ Мінпраці «Про умови оплати праці робітників, зайнятих обслуговуванням органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, судів та інших органів» від 02.10.96 р. № 77.

ІСЦ — індекс споживчих цін.

ОМС — органи місцевого самоврядування.

ПМПО — прожитковий мінімум, установлений для працездатної особи.