Для того чтобы определить сумму индексации, воспользуйтесь простой формулой:

Глядя на эту формулу, даже не возникает мысли, с какими трудностями может столкнуться бухгалтер при расчете суммы индексации. Вместе с тем нюансов ее определения много. Перед тем как детально вникнуть в особенности исчисления суммы индексации зарплаты в тех или иных ситуациях, давайте вспомним несколько правил, предусмотренных Порядком № 1078.

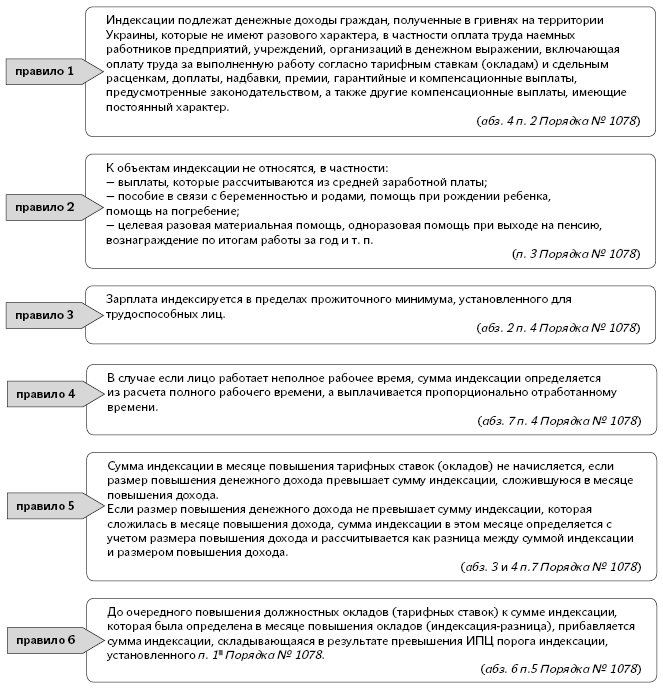

Правила определения суммы индексации

Кроме того, напомним, что

сумма индексации включается в минимальную зарплату.

На это неоднократно обращало внимание Минсоцполитики в своих письмах от 13.02.2017. г. № 317/0/101-17/282, от 17.02.2017 г. № 391/0/101-17/282, от 18.01.2017 г. № 119/0/101-17/282 (см. «ОТ», 2017, № 6, с. 5), от 02.02.2017 г. № 248/0/101-17/282, от 12.06.2017 г. № 49/0/66-17 (см. «Об индексации заработной платы работника I тарифного разряда по ЕТС»).

Что ж, основные правила при расчете суммы индексации понятны. Давайте на примерах рассмотрим, как они претворяются в трудооплатную жизнь.

Полная ставка, отработан весь месяц, у работников сумма зарплаты разная: индексацию рассчитываем в пределах ПМТЛ

Сумма индексации определяется путем умножения дохода (зарплаты) на коэффициент индексации и деления на 100. Это определено абз. 6 п. 4 Порядка № 1078. То есть, зная сумму зарплаты работника и коэффициент индексации, вы легко рассчитаете сумму текущей индексации. При этом учтите: зарплата индексируется только в пределах ПМТЛ (ст. 2 Закона об индексации, абз. 2 п. 4 Порядка № 1078). Это означает, что

зарплата, подлежащая индексации, ограничена ПМТЛ. Часть зарплаты, превышающая ПМТЛ, не подлежит индексации.

Напомним, что на 2017 год установлен такой размер ПМТЛ:

— январь — апрель — 1600 грн.;

— май — ноябрь — 1684 грн.;

— декабрь — 1762 грн.

Обратите внимание! Необходимость проведения индексации не зависит от размера начисленного гражданам дохода, а также от своевременности его выплаты. K сожалению, еще многие бухгалтеры считают, что если заработная плата на их предприятии превышает размер ПМТЛ, то им «ничего индексировать не следует». Это не так. Ни Закон об индексации, ни Порядок № 1078 не содержат таких исключений. Следовательно, если зарплата работников составляет, например, 10000 грн., то индексировать ее все равно необходимо, но только в пределах ПМТЛ. Конечно, если у таких работников наступит право на индексацию. Кстати, право на индексацию возникает, когда прирост ИПЦ нарастающим итогом превысит порог индексации 103 %.

Пример 1. Должностные оклады работникам с оплатой по ЕТС были повышены в январе 2017 года. Максимальный размер оклада по учреждению — у директора учреждения (18-й тарифный разряд) — составил 5136 грн., минимальный — у уборщика служебных помещений (2-й тарифный разряд) — 1744 грн. В июле такие работники отработали месяц полностью. Какая сумма индексации будет у таких работников учреждения? Зависит ли ее размер от размера зарплаты работников?

Как мы сказали, зарплату индексируют в пределах ПМТЛ. Сумму, превышающую этот ограничитель, не индексируют. В приведенном примере минимальный и максимальный оклады в учреждении превышают ПМТЛ, поэтому зарплату индексируем в пределах ПМТЛ. В июле 2017 года этот показатель равен 1684 грн.

Таким образом, сумма индексации составит:

1684 грн. х 3,7 : 100 = 62,31 грн.,

где 1684 — размер ПМТЛ в июле 2017 года;

3,7 — коэффициент текущей индексации в июле 2017 года для «базового» января 2017 года (см. также таблицу в статье «Индексируем зарплату за июль 2017 года»).

Такую сумму индексации (62,31 грн.) необходимо начислить всем работникам бюджетного учреждения, как с минимальным окладом (1744 грн.), так и с максимальным (5136 грн.). При условии, что они работают на полную ставку и июль будет отработан ими полностью.

Индексация зависит от занятости работника

Абзацем 7 п. 4 Порядка № 1078 предусмотрено, что в случае, когда лицо работает неполное рабочее время, сумма индексации определяется из расчета полного рабочего времени, а выплачивается пропорционально отработанному времени. То есть сумма индексации зависит от того, как трудится работник: на полную ставку или нет. При неполном рабочем времени такой работник индексацию получит не в полном размере, а пропорционально своей занятости.

Обратите внимание! Указанное правило распространяется на все случаи установления неполного рабочего времени. Другими словами: независимо от того, кто был инициатором установления неполного рабочего времени (работодатель или работник), индексация будет выплачиваться пропорционально отработанному времени.

Это правило вроде бы четко обозначено в Порядке № 1078, но и здесь у бухгалтера нет-нет, да и возникнет вопрос: а как же правильно рассчитать сумму индексации в такой ситуации, если зарплата работника, работающего на неполную ставку, превышает ПМТЛ?

Важно! Независимо от того, что фактическая зарплата работника с неполной занятостью больше или меньше ПМТЛ, сумму индексации всегда определяют в расчете на полную занятость в пределах ПМТЛ, а выплачивают пропорционально отработанному времени.

Пример 2. Должностной оклад работника — 1384 грн. (работает на 0,5 ставки по 9-му тарифному разряду: 2768 грн. х 0,5). Других постоянных доплат, надбавок, премий нет. Кроме этого, ежемесячно такому работнику начисляли доплату до МЗП в размере 216 грн. (3200 грн. х 0,5 ставки = 1600 грн.; 1600 грн.- 1384 грн.). В июне 2017 года наступило право на индексацию зарплаты (оклады были повышены в январе 2017 года). Как правильно определить сумму индексации: 1384 грн. х 3,7 % х 0,5 = 25,60 грн. или (1384 + 216) х 3,7 % х 0,5 = 29,60 грн. или 1684 грн. х 3,7 %х 0,5 = 31,16 грн.

Правильным будет вариант 3. Давайте пошагово распишем действия бухгалтера в такой ситуации.

Шаг 1. Индексацию исчисляем исходя из размера зарплаты при нормальной (полной) продолжительности рабочего времени, но в пределах ПМТЛ.

В июне на полную ставку работнику бы начислили оклад в размере 2768 грн., что больше ПМТЛ, установленного в июне. Поэтому сумма индексации составила бы:

1684 грн. х 3,7 % = 62,31 грн.

Шаг 2. Корректируем индексацию пропорционально занятости:

62,31 грн. х 0,5 ставки = 31,155 или 31,16 грн. с учетом округления.

Шаг 3. Сумма начисленной зарплаты составила 1415,16 грн. (1384 грн. + 31,16 грн.). Это меньше МЗП, рассчитанной с учетом занятости работника (1415,16 грн. < 3200 грн. х 0,5 = 1600 грн.). Поэтому доплата до МЗП составит:

1600 - 1415,16 = 184,84 (грн.).

Отметим, что сумму индексации включают в заработную плату за отработанное время с целью сравнения с МЗП (см. также письмо Минсоцполитики от 12.06.2017 г. № 49/0/66-17 «Об индексации заработной платы работника I тарифного разряда по ЕТС»).

Шаг 4. Определяем общую сумму зарплаты за июнь 2017 года:

1384 оклад + 31,16 индексация + 184,84 доплата до МЗП = 1600 (грн.).

Работник на полной ставке, но месяц отработан не полностью: работает «пропорциональное» правило

В случае когда работнику установлено полное рабочее время, но по каким-то причинам он отработал меньше месячной нормы рабочего времени (например, болел или находился в отпуске, или отсутствовал по другим причинам, был прием/увольнение в течение месяца), то применяют правило «пропорциональной индексации», как и в случае с неполным рабочим временем. То есть сумму индексации определяют исходя из полной занятости работника при условии полностью отработанной месячной нормы рабочего времени, а выплачивают пропорционально отработанному времени (см. письмо Минсоцполитики от 25.02.2016 г. № 75/10/136-16). Аргументом в пользу такой позиции выступают следующие нормы:

— во-первых, индексации подлежит оплата труда в денежном выражении, которая включает оплату труда за выполненную работу в соответствии с тарифными ставками (окладами) и сдельными расценками, постоянными надбавками, доплатами, премиями и т. д. (абз. 4 п. 2 Порядка № 1078);

— во-вторых, выплаты, которые рассчитывают из средней зарплаты, не являются объектами индексации (абз. 3 п. 3 Порядка № 1078). При этом заметим: суммы индексации в расчете среднего заработка уже учтены.

Пример 3. Должностной оклад работника был повышен в январе 2017 года и составляет 4200 грн. Индексации-разницы нет. В июле 2017 года работник отработал 11 дней (с 3 по 16 июля был в ежегодном отпуске).

При «базовом» месяце — январь 2017 года сумма текущей индексации в июле 2017 года составляет 62,31 грн. (1684 грн. х 3,7 %). Вместе с тем работник отработал месяц не полностью, поэтому индексацию выплачивают пропорционально отработанным дням:

62,31 грн. : 21 раб. дн. х 11 раб. дн. = 32,64 грн.,

где 21 — количество рабочих дней в июле 2017 года, предусмотренных графиком работы;

11 — количество фактически отработанных дней в июле 2017 года.

Пример 4. В июле работник не отработал ни одного дня (находился в ежегодном отпуске). Вместе с тем в этом месяце согласно Положению о премировании ему была начислена премия по итогам работы за июнь в размере 1500 грн. Нужно ли в июле индексировать зарплату такого работника?

При «базовом» месяце — январь 2017 года сумма текущей индексации в июле 2017 года составляет 62,31 грн. (1684 грн. х 3,7 %).

Вместе с тем работник в июле не отработал ни одного дня. Поэтому индексация за июль ему не начисляется (62,31 грн. : 21 раб. дн. х 0 раб. дн. = 0 грн.), даже несмотря на то, что ему была начислена ежемесячная премия, которая также является объектом индексации.

Неполная занятость + не полностью отработанный месяц → применяем «двойную пропорцию»

Установление неполного рабочего времени (путем неполного рабочего дня либо неполной рабочей недели или же комбинации таких режимов) может быть инициативой как самого работника (ст. 56 КЗоТ), так и его работодателя (ст. 32 КЗоТ).

Однако независимо от того, кто выступил инициатором нового «неполного» режима работы, какая установлена продолжительность рабочего дня и рабочей недели, на какой период, это прежде всего говорит о том, что зарплата работника будет рассчитана пропорционально фактически отработанному времени. Причем пропорционально уменьшить придется и надлежащую в таком месяце сумму индексации. На это указывает «пропорциональная» норма — абз. 7 п. 4 Порядка № 1078.

Обратите внимание: сумму индексации мы изначально определяем для полностью отработанного месяца (работник на полной ставке, все дни являются фактически отработанными). Поэтому в ситуациях, когда кроме неполного рабочего времени месяц является отработанным не полностью по другим причинам (отпуск, болезнь, прогул, увольнение и т. д.), сумму индексации необходимо также рассчитать пропорционально фактически отработанному времени.

Пример 5. Работник учреждения с мая 2017 года перешел работать на 0,5 ставки (неполный рабочий день). В июле 2017 года он отработал на 0,5 ставки 11 рабочих дней вместо 21 по графику (отпуск с 03.07.2017 г. по 16.07.2017 г.). Как начислить индексацию за июнь и июль 2017 года?

Вначале определим июньские суммы индексации. Изначально их расчет ведем исходя из полного режима работы. В июне 2017 года у работника наступило право на текущую индексацию (от «базового» января 2017 года). Сумма текущей июньской индексации исходя из полной занятости составляет 62,31 грн. (1684 грн. х 3,7 %).

Поскольку работнику с мая 2017 года установлено неполное рабочее время, сумму индексации необходимо начислить пропорционально отработанному времени. Тогда в июне 2017 года сумма индексации работнику с неполным рабочим временем (0,5 ставки) составит:

62,31 грн. х 0,5 = 31,16 грн.

В июле 2017 года работнику полагается индексация в таком же размере — 31,16 грн. ((1684 грн. х 3,7 %) х 0,5) (поскольку коэффициенты индексации за июль-2017 остались на уровне июня-2017), при условии, что за этот месяц отработано 0,5 ставки. Однако рабочие дни июля по графику его работы были отработаны не полностью (отпуск), поэтому понадобится еще раз применить пропорциональный подход.

Тогда сумма индексации за июль 2017 года составит:

31,16 грн. : 21 раб. дн. х 11 раб. дн. = 16,32 грн.

Педнагрузка меньше нормы + ежегодный отпуск: рассчитываем индексацию педагогу

Пример 6. Учителю школы установлена педнагрузка 12 часов в неделю (при норме 18 часов в неделю). С 26.06.2017 г. он уходит в ежегодный отпуск. Как правильно надо было рассчитать индексацию за июнь?

Отметим, что учителям школ выплачивают месячную ставку (должностной оклад) при педагогической нагрузке 18 часов в неделю. Поэтому установление учителю педнагрузки 12 часов в неделю говорит о том, что ему установлено неполное рабочее время.

А согласно абз. 7 п. 4 Порядка № 1078 лицам, работающим в режиме неполного рабочего времени, сумму индексации определяют из расчета полного рабочего времени, а выплачивают пропорционально отработанному времени.

Таким образом, учителю с педнагрузкой 12 часов в неделю сумма индексации за июнь 2017 года за полностью отработанный месяц определяют так:

1684 грн. х 3,7 % : 18 ч х 12 ч = 41,54 грн.

Кроме этого, надо учесть, что учителю с 26 июня был предоставлен ежегодный отпуск. Поэтому в июне 2017 года ему необходимо начислить индексацию в таком размере:

41,54 грн. : 20 раб. дн. х 16 раб. дн. = 33,23 грн.,

где 20 — количество рабочих дней по графику работы в июне;

16 — количество фактически отработанных дней в июле (с 1 по 25 июля включительно).

Оплата дней командировки влияет на расчет суммы индексации

Труд работника (не госслужащего) в командировке оплачивают согласно трудовому или коллективному договору. При этом размер такой оплаты не может быть ниже среднего заработка (ч. 4 ст. 121 КЗоТ). То есть для оплаты труда работника за период командировки необходимо:

— во-первых, определить дневной заработок за месяц, в котором работник находился в командировке;

— во-вторых, рассчитать среднедневную заработную плату работника;

— в-третьих, сравнить полученные величины.

Если дневной заработок выше среднедневной заработной платы, то дни работы в командировке оплачивают исходя из дневного заработка (т. е. как обычные рабочие дни). В этом случае работник получит за месяц свою обычную заработную плату, как будто он и не ездил никуда. Ее индексируйте в общем порядке.

А если при сравнении «победила» среднедневная зарплата и период командировки будет оплачен исходя из ее величины? В этом случае оплата такого периода индексации не подлежит, поскольку выплаты, исчисленные исходя из средней зарплаты, индексации не подлежат (абз. 3 п. 3 Порядка № 1078).

Пример 7. Работник находился в командировке с 5 по 6 июля 2017 года (2 рабочих дня). Согласно штатному расписанию оклад работника составляет 3200 грн., кроме того, ему начислили премию за 2 квартал в размере 3000 грн. «Базовый» месяц для проведения индексации — январь 2017 года, индексации-разницы у работника нет. Период командировки оплачен исходя из дневного заработка.

Величина прироста ИПЦ для проведения индексации в июле 2017 года для «базового» января 2017 года — 3,7 %. Сумма индексации за июль 2017 года:

1684 х 3,7 % = 62,31 (грн.).

Заработная плата работника за июль 2017 года с учетом индексации составит:

3200 оклад + 3000 премия + 62,31 индексация = 6262,31 (грн.).

Пример 8. Работник находился в командировке с 3 по 7 июля 2017 года (5 рабочих дней). Оклад работника составляет 3200 грн., других доплат, надбавок, премий нет. «Базовый» месяц для проведения индексации — январь 2017 года, индексации-разницы у работника нет. Период командировки оплачен исходя из среднедневного заработка — 161,56 грн.

Определим сумму индексации за июль 2017 года с учетом того, что 5 рабочих дней этого месяца из 21 были оплачены исходя из среднедневной зарплаты:

62,31 грн. : 21 раб. дн. х 16 раб. дн. = 47,47 (грн.).

За июль 2017 года работнику начислят:

3200 грн. : 21 раб. дн. х 16 раб. дн. + 161,56 грн. х 5 раб. дн. + 47,47 грн. = 3293,37 грн.

Повышены оклады → определяем судьбу индексации

Чтобы определить судьбу зарплатной индексации в месяце повышения доходов (оклада), так называемом «базовом» месяце, надо сравнить сумму зарплатного повышения и надлежащие суммы индексации (см. правило 5). От этого зависит как полагающаяся работнику индексация, так и дальнейшая. Для этого проводят сравнительные расчеты. При этом Порядок № 1078 предлагает два варианта развития событий.

Вариант 1. Размер зарплатного повышения > суммы индексации, которая сложилась в «базовом» месяце. Индексация в таком месяце не начисляется (абз. 3 п. 5 Порядка № 1078).

Вариант 2. Размер повышения дохода < сложившейся в месяце повышения суммы индексации. Сумма индексации в "базовом" месяце определяется как разница между суммой индексации этого месяца и размером повышения дохода (абз. 4 п. 5 Порядка № 1078). Следовательно, если работник имел право на индексацию в месяце повышения оклада и размер повышения зарплаты ее не перекрывает, определяют новую сумму индексации (назовем ее «индексация-разница»).

Пример 9. Работнику предприятия в июле 2017 года повысили должностной оклад с 3200 до 3300 грн. Доплат, надбавок, премий нет. «Базовым» месяцем был январь 2017 года, индексации-разницы (фиксированной индексации) не было.

Сумма повышения зарплаты в июле 2017 года составляет 100 грн. (3300 - 3200).

Сумма возможной индексации в июле 2017 года (при «базовом» месяце — январе 2017 года):

1684 грн. х 3,7 % = 62,31 грн.,

где 1684 — ПМТЛ в июле 2017 года;

3,7 — коэффициент индексации для «базового» января 2017 года.

Поскольку сумма повышения зарплаты перекрывает сумму возможной индексации (100 грн. > 62,31 грн.), индексацию в июле 2017 года не начисляют. «Базовым» месяцем становится июль 2017 года. ИПЦ нарастающим итогом начинают исчислять с месяца, следующего за месяцем повышения, т. е. с августа 2017 года.

Пример 10. Работнику предприятия в июле 2017 года повысили должностной оклад с 3000 до 3200 грн. Доплат, надбавок, премий нет. «Базовым» месяцем был январь 2016 года, фиксированной индексации не было.

Сумма повышения зарплаты в июле 2017 года составляет 200 грн. (3200 - 3000).

Сумма возможной индексации в июле 2017 года (для «базового» января 2016 года):

1684 грн. х 16,6 % = 279,54 грн.,

где 1684 — ПМТЛ в июле 2017 года;

16,6 — коэффициент индексации для «базового» января 2016 года.

Поскольку сумма повышения зарплаты (200 грн.) не перекрыла сумму возможной индексации (279,54 грн.), в июле 2017 года определяют индексацию-разницу:

279,54 - 200 = 79,54 (грн.).

Определенную таким образом сумму индексации (79,54 грн.) выплачивают ежемесячно до очередного повышения тарифной ставки (оклада). Июль 2017 года становится новым «базовым» месяцем.

Дальнейшая индексация после повышения окладов

По правилам индексации (см. правило 6) до очередного повышения должностных окладов (тарифных ставок) к сумме индексации, которая была определена в месяце повышения окладов (индексация-разница), прибавляется сумма индексации, складывающаяся в результате превышения ИПЦ порога индексации, установленного п. 11 Порядка № 1078 (абз. 6 п. 5 этого Порядка). Другими словами, к индексации-разнице, которую определяют в «базовом» месяце как разницу между индексацией, складывающейся в этом месяце, и размером зарплатного повышения и которую выплачивают каждый месяц, прибавляется текущая индексация (см. рисунок ниже). А текущая индексация — это не что иное, как индексация вследствие превышения установленного порога индексации. Ее мы как раз и определяем путем умножения ПМТЛ на величину прироста ИПЦ.

Рис. Индексация в периоде до очередного повышения должностных окладов (тарифных ставок)

Обратите внимание: размер индексации-разницы определяют один раз в месяце повышения должностного оклада, и он не меняется (до следующего повышения оклада). А вот размер текущей индексации в связи с инфляцией может увеличиваться.

Пример 11. В январе 2017 года работнику повысили должностной оклад — 2400 грн. Ему также установлена надбавка за сложность и напряженность в работе в размере 50 % оклада. До этого размер оклада составлял 2000 грн. (предыдущее повышение было в январе 2015 года, фиксированной индексации не было).

Вначале определим судьбу индексации в январе 2017 года — месяце повышения оклада. Для «базового» января 2015 года сумма текущей индексации — 832 грн. (1600 грн. х 52 %).

Далее определим сумму зарплатного повышения:

(2400 грн. + (2400 грн. х 50 %)) - (2000 грн. + (2000 грн. х 50 %)) = 600 грн.,

где 2400 — размер должностного оклада, установленного с 1 января 2017 года;

2000 — размер должностного оклада, установленного с 1 января 2015 года.

Поскольку размер зарплатного повышения не превысил сумму возможной индексации, определим сумму индексации-разницы:

832 - 600 = 232 (грн.).

Эту сумму индексации при полностью выполненной норме рабочего времени следует выплачивать каждый месяц (в январе, феврале, марте, апреле, мае и т. д.) до следующего повышения оклада.

В июне 2017 года для «базового» января 2017 года у работника наступило право на текущую индексацию. Коэффициент индексации составил 3,7 % (1,01 февраль х 1,018 март х 1,009 апрель х 100 - 100), сумма текущей индексации — 62,31 грн. (1684 грн. х 3,7 %).

Таким образом, в июне 2017 года сумма индексации будет состоять из индексации-разницы и текущей индексации и будет равна 294,31 грн. (232индексация-разница + 62,31текущая индексация). Такая же сумма индексации (при полностью отработанном месяце) будет и в июле 2017 года.

Использованные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об индексации — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

Порядок № 1078 — Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078.

ИПЦ — индекс потребительских цен.

ПМТЛ — прожиточный минимум, установленный для трудоспособного лица.

ЕТС — единая тарифная сетка.