Для того щоб визначити суму індексації, скористайтеся простою формулою:

Дивлячись на цю формулу, навіть не виникає думок, з якими труднощами може зіткнутися бухгалтер при розрахунку суми індексації. Водночас нюансів її визначення багато. Перш ніж детально вникнути в особливості обчислення суми індексації зарплати в тих чи інших ситуаціях, давайте згадаємо декілька правил, передбачених Порядком № 1078.

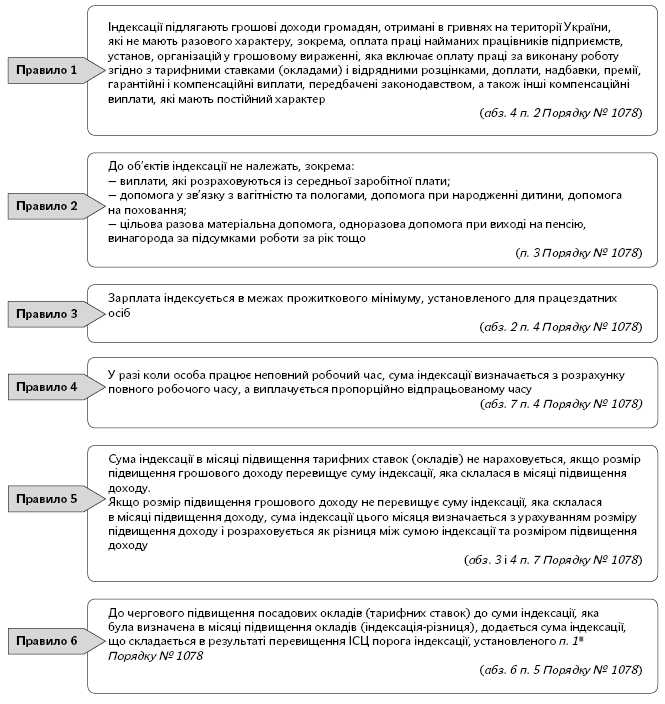

Правила визначення суми індексації

Крім того, нагадаємо, що

сума індексації включається в мінімальну зарплату.

На це неодноразово звертало увагу Мінсоцполітики у своїх листах від 13.02.2017. р. № 317/0/101-17/282, від 17.02.2017 р. № 391/0/101-17/282, від 18.01.2017 р. № 119/0/101-17/282 (див. «ОП», 2017, № 6, с. 5), від 02.02.2017 р. № 248/0/101-17/282, від 12.06.2017 р. № 49/0/66-17 (див. «Про індексацію заробітної плати працівника 1-го тарифного розряду за ЄТС»).

Що ж, основні правила при розрахунку суми індексації зрозумілі. Давайте на прикладах розглянемо, як вони втілюються в працеоплатне життя.

Повна ставка, відпрацьований увесь місяць, у працівників сума зарплати різна: індексацію розраховуємо в межах ПМПО

Сума індексації визначається шляхом множення доходу (зарплати) на коефіцієнт індексації і ділення на 100. Це визначено абз. 6 п. 4 Порядку № 1078. Тобто, знаючи суму зарплати працівника і коефіцієнт індексації, ви легко розрахуєте суму поточної індексації. При цьому врахуйте: зарплата індексується тільки в межах ПМПО (ст. 2 Закону про індексацію, абз. 2 п. 4 Порядку № 1078). Це означає, що

зарплата, що підлягає індексації, обмежена ПМПО. Частина зарплати, що перевищує ПМПО, не підлягає індексації.

Нагадаємо, що на 2017 рік установлений такий розмір ПМПО:

— січень — квітень — 1600 грн.;

— травень — листопад — 1684 грн.;

— грудень — 1762 грн.

Зверніть увагу! Необхідність проведення індексації не залежить від розміру нарахованого громадянам доходу, а також від своєчасності його виплати. На жаль, ще багато бухгалтерів вважають, що якщо заробітна плата на їх підприємстві перевищує розмір ПМПО, то їм «нічого індексувати не слід». Це не так. Ні Закон про індексацію, ні Порядок № 1078 не містять таких винятків. Отже, якщо зарплата працівників складає, наприклад, 10000 грн., то індексувати її все одно необхідно, але тільки в межах ПМПО. Звичайно, якщо в таких працівників настане право на індексацію. До речі, право на індексацію виникає, коли приріст ІСЦ наростаючим підсумком перевищить поріг індексації 103 %.

Приклад 1. Посадові оклади працівникам з оплатою за ЄТС були підвищені в січні 2017 року. Максимальний розмір окладу по установі — у директора установи (18-й тарифний розряд) склав 5136 грн., мінімальний — у прибиральника службових приміщень (2-й тарифний розряд) — 1744 грн. У липні такі працівники відпрацювали місяць повністю. Яка сума індексації буде в таких працівників установи? Чи залежить її розмір від розміру зарплати працівників?

Як ми сказали, зарплату індексують у межах ПМПО. Суму, що перевищує цей обмежувач, не індексують. У наведеному прикладі мінімальний і максимальний оклади в установі перевищують ПМПО, тому зарплату індексуємо в межах ПМПО. У липні 2017 року цей показник дорівнює 1684 грн.

Таким чином, сума індексації складе:

1684 грн. х 3,7 : 100 = 62,31 грн.,

де 1684 — розмір ПМПО в липні 2017 року;

3,7 — коефіцієнт поточної індексації в липні 2017 року для «базового» січня 2017 року (див. також таблицю в статті «Індексуємо зарплату за липень 2017 року»).

Таку суму індексації (62,31 грн.) необхідно нарахувати всім працівникам бюджетної установи, як з мінімальним окладом (1744 грн.), так і з максимальним (5136 грн.). За умови, що вони працюють на повну ставку та липень буде відпрацьований ними повністю.

Індексація залежить від зайнятості працівника

Абзацом 7 п. 4 Порядку № 1078 передбачено, що в разі коли особа працює неповний робочий час, сума індексації визначається з розрахунку повного робочого часу, а виплачується пропорційно відпрацьованому часу. Тобто сума індексації залежить від того, як працює працівник: на повну ставку чи ні. При не повному робочому часі такий працівник індексацію отримає не в повному розмірі, а пропорційно своїй зайнятості.

Зверніть увагу! Указане правило поширюється на всі випадки встановлення неповного робочого часу. Іншими словами: незалежно від того, хто був ініціатором установлення неповного робочого часу (роботодавець чи працівник), індексація виплачуватиметься пропорційно відпрацьованому часу.

Це правило нібито чітко позначено в Порядку № 1078, але і тут у бухгалтера інколи й виникає запитання: а як же правильно розрахувати суму індексації в такій ситуації, якщо зарплата працівника, працюючого на неповну ставку, перевищує ПМПО?

Важливо! Незалежно від того, фактична зарплата працівника з неповною зайнятістю більше чи менше ПМПО, суму індексації завжди визначають з розрахунку на повну зайнятість у межах ПМПО, а виплачують пропорційно відпрацьованому часу.

Приклад 2. Посадовий оклад працівника — 1384 грн. (працює на 0,5 ставки за 9 тарифним розрядом: 2768 грн. х 0,5). Інших постійних доплат, надбавок, премій немає. Окрім цього, щомісячно такому працівникові нараховували доплату до МЗП у розмірі 216 грн. (3200 грн. х 0,5 ставки = 1600 грн. ; 1600 грн. - 1384 грн.). У червні 2017 року настало право на індексацію зарплати (оклади були підвищені в січні 2017 року). Як правильно визначити суму індексації: 1384 грн. х 3,7 % х 0,5 = 25,60 грн. чи (1384 + 216) х 3,7 % х 0,5 = 29,60 грн. чи 1684 грн. х 3,7 % х 0,5 = 31,16 грн.

Правильним буде третій варіант. Давайте покроково розпишемо дії бухгалтера в такій ситуації.

Крок 1. Індексацію обчислюємо виходячи з розміру зарплати при нормальній (повною) тривалості робочого часу, але в межах ПМПО.

У червні на повну ставку працівникові б нарахували оклад у розмірі 2768 грн., що більше ПМПО, установленого в червні. Тому сума індексації склала б:

1684 грн. х 3,7 % = 62,31 грн.

Крок 2. Коригуємо індексацію пропорційно зайнятості:

62,31 грн. х 0,5 ставки = 31,155 або 31,16 грн. з урахуванням округлення.

Крок 3. Сума нарахованої зарплати склала 1415,16 грн. (1384 грн. + 31,16 грн.). Це менше МЗП, розрахованої з урахуванням зайнятості працівника (1415,16 грн. < 3200 грн. х 0,5 = 1600 грн.). Тому доплата до МЗП складе:

1600 - 1415,16 = 184,84 (грн.).

Зазначимо, що суму індексації включають у заробітну плату за відпрацьований час з метою порівняння з МЗП (див. також лист Мінсоцполітики від 12.06.2017 р. № 49/0/66-17 «Про індексацію заробітної плати працівника 1-го тарифного розряду за ЄТС»).

Крок 4. Визначаємо загальну суму зарплати за червень 2017 року:

1384оклад + 31,16індексація + 184,84доплата до МЗП = 1600 (грн.).

Працівник на повній ставці, але місяць відпрацьований не повністю: працює «пропорційне» правило

У разі коли працівникові встановлений повний робочий час, але з якихось причин він відпрацював менше місячної норми робочого часу (наприклад, працівник хворів або перебував у відпустці, або був відсутній з інших причин, було прийняття/звільнення протягом місяця), то застосовують правило «пропорційної індексації», як і у випадку з неповним робочим часом. Тобто суму індексації визначають виходячи з повної зайнятості працівника за умови повністю відпрацьованої місячної норми робочого часу, а виплачують пропорційно відпрацьованому часу (див. лист Мінсоцполітики від 25.02.2016 р. № 75/10/136-16). Аргументом на користь такої позиції є такі норми:

— по-перше, індексації підлягає оплата праці в грошовому вираженні, яка включає плату праці за виконану роботу відповідно до тарифних ставок (окладами) і відрядних розцінок, постійних надбавок, доплат, премій тощо (абз. 4 п. 2 Порядку № 1078);

— по-друге, виплати, які розраховують із середньої зарплати, не є об’єктами індексації (абз. 3 п. 3 Порядку № 1078). При цьому зазначимо: суми індексації в розрахунку середнього заробітку вже враховані.

Приклад 3. Посадовий оклад працівника був підвищений у січні 2017 року і складає 4200 грн. Індексації-різниці немає. У липні 2017 року працівник відпрацював 11 днів (з 3 по 16 липня був у щорічній відпустці).

При «базовому» місяці — січень 2017 року — сума поточної індексації в липні 2017 року складає 62,31 грн. (1684 грн. х 3,7 %). Водночас працівник відпрацював місяць не повністю, тому індексацію виплачують пропорційно відпрацьованим дням:

62,31 грн. : 21 р. дн. х 11 р. дн. = 32,64 грн.,

де 21 — кількість робочих днів у липні 2017 року, передбачених графіком роботи;

11 — кількість фактично відпрацьованих днів у липні 2017 року.

Приклад 4. У липні працівник не відпрацював жодного дня (перебував в щорічній відпустці). Водночас цього місяця згідно з Положенням про преміювання йому була нарахована премія за підсумками роботи за червень у розмірі 1500 грн. Чи потрібно в липні індексувати зарплату такого працівника?

При «базовому» місяці — січень 2017 року — сума поточної індексації в липні 2017 року складає 62,31 грн. (1684 грн. х 3,7 %).

Водночас працівник у липні не відпрацював жодного дня. Тому індексація за липень йому не нараховується (62,31 грн. : 21 р. дн. х 0 р. дн. = 0 грн.), навіть незважаючи на те, що йому було нараховано щомісячну премію, яка також є об’єктом індексації.

Неповна зайнятість + не повністю відпрацьований місяць → застосовуємо «подвійну пропорцію»

Установлення неповного робочого часу (шляхом неповного робочого дня або неповного робочого тижня або ж комбінації таких режимів) може бути ініціативою як самого працівника (ст. 56 КЗпП), так і його роботодавця (ст. 32 КЗпП).

Проте незалежно від того, хто виступив ініціатором нового «неповного» режиму роботи, яка встановлена тривалість робочого дня і робочого тижня, на який період, це, передусім, говорить про те, що зарплата працівника буде розрахована пропорційно фактично відпрацьованому часу. Причому пропорційно зменшити доведеться і належну в такому місяці суму індексації. На це вказує «пропорційна» норма — абз. 7 п. 4 Порядку № 1078.

Зверніть увагу: суму індексації ми спочатку визначаємо для повністю відпрацьованого місяця (працівник на повній ставці, усі дні є фактично відпрацьованими). Тому в ситуаціях, коли, окрім неповного робочого часу, місяць є відпрацьованим не повністю з інших причин (відпустка, хвороба, прогул, звільнення тощо), суму індексації необхідно також розрахувати пропорційно фактично відпрацьованому часу.

Приклад 5. Працівник установи з травня 2017 року перейшов працювати на 0,5 ставки (неповний робочий день). У липні 2017 року він відпрацював на 0,5 ставки 11 робочих днів замість 21 за графіком (відпустка з 03.07.2017 р. по 16.07.2017 р.). Як нарахувати індексацію за червень і липень 2017 року?

Насамперед визначимо червневі суми індексації. Спочатку їх розрахунок ведемо виходячи з повного режиму роботи. У червні 2017 року в працівника настало право на поточну індексацію (від «базового» січня 2017 року). Сума поточної червневої індексації виходячи з повної зайнятості складає 62,31 грн. (1684 грн. х 3,7 %).

Оскільки працівникові з травня 2017 року встановлений неповний робочий час, суму індексації необхідно нарахувати пропорційно відпрацьованому часу. Тоді в червні 2017 року сума індексації працівникові з неповним робочим часом (0,5 ставки) складе:

62,31 грн. х 0,5 = 31,16 грн.

У липні 2017 року працівникові належить індексація в такому ж розмірі 31,16 грн. ((1684 грн. х 3,7 %) х 0,5) (оскільки коефіцієнти індексації за липень 2017 року залишилися на рівні червня 2017 року) за умови, що за цей місяць відпрацьовано 0,5 ставки. Проте робочі дні липня за графіком його роботи були відпрацьовані не повністю (відпустка), тому доведеться ще раз застосувати пропорційний підхід.

Тоді сума індексації за липень 2017 року складе:

31,16 грн : 21 р. дн. х 11 р. дн. = 16,32 грн.

Педнавантаження менше норми + щорічна відпустка: розраховуємо індексацію учителю

Приклад 6. Учителю школи встановлено педнавантаження 12 годин на тиждень (при нормі 18 годин на тиждень). З 26.06.2017 р. він іде в щорічну відпустку. Як правильно треба було розрахувати індексацію за червень?

Зазначимо, що вчителям шкіл виплачують місячну ставку (посадовий оклад) при педагогічному навантаженні 18 годин на тиждень. Тому встановлення вчителю педнавантаження 12 годин на тиждень говорить про те, що йому встановлений неповний робочий час.

А згідно з абз. 7 п. 4 Порядку № 1078 особам, працюючим у режимі неповного робочого часу, суму індексації визначають з розрахунку повного робочого часу, а виплачують пропорційно відпрацьованому часу.

Таким чином, учителю з педнавантаженням 12 годин на тиждень суму індексації за червень 2017 року за повністю відпрацьований місяць визначають так:

1684 грн. х 3,7 % : 18 год х 12 год = 41,54 грн.

Окрім цього, потрібно врахувати, що вчителю з 26 червня була надана щорічна відпустка. Тому в червні 2017 року йому необхідно нарахувати індексацію в такому розмірі:

41,54 грн. : 20 р. дн. х 16 р. дн. = 33,23 грн.,

де 20 — кількість робочих днів за графіком роботи в червні;

16 — кількість фактично відпрацьованих днів у червні (з 1 по 25 червня включно).

Оплата днів відрядження впливає на розрахунок суми індексації

Працю працівника (не держслужбовця) у відрядженні оплачують згідно з трудовою або колективною угодою. При цьому розмір такої оплати не може бути нижче середнього заробітку (ч. 4 ст. 121 КЗпП). Тобто для плати праці працівника за період відрядження необхідно:

— по-перше, визначити денний заробіток за місяць, у якому працівник перебував у відрядженні;

— по-друге, розрахувати середньоденну заробітну плату працівника;

— по-третє, порівняти отримані величини.

Якщо денний заробіток вищий за середньоденну заробітну плату, то дні роботи у відрядженні оплачують виходячи з денного заробітку (тобто як звичайні робочі дні). У цьому випадку працівник отримає за місяць свою звичайну заробітну плату, неначе він і не перебував у відрядженні. Її індексуйте в загальному порядку.

А якщо при порівнянні «перемогла» середньоденна зарплата і період відрядження буде сплачений виходячи з її величини? У цьому випадку оплата такого періоду індексації не підлягає, оскільки виплати, обчислені виходячи із середньої зарплати, індексації не підлягають (абз. 3 п. 3 Порядку № 1078).

Приклад 7. Працівник перебував у відрядженні з 5 по 6 липня 2017 року (2 робочих дні). Згідно зі штатним розписом оклад працівника складає 3200 грн., крім того, йому нарахували премію за 2 квартал у розмірі 3000 грн. «Базовий» місяць для проведення індексації — січень 2017 року, індексації-різниці в працівника немає. Період відрядження сплачений виходячи з денного заробітку.

Величина приросту ІСЦ для проведення індексації в липні 2017 року для «базового» січня 2017 року — 3,7 %. Сума індексації за липень 2017 року становитиме:

1684 грн. х 3,7 % = 62,31 грн.

Заробітна плата працівника за липень 2017 року з урахуванням індексації складе:

3200оклад + 3000премія + 62,31індексація = 6262,31 (грн.).

Приклад 8. Працівник перебував у відрядженні з 3 по 7 липня 2017 року (5 робочих днів). Оклад працівника складає 3200 грн., інших доплат, надбавок, премій немає. «Базовий» місяць для проведення індексації — січень 2017 року, індексації-різниці в працівника немає. Період відрядження оплачений виходячи із середньоденного заробітку — 161,56 грн.

Визначимо суму індексації за липень 2017 року з урахуванням того, що 5 робочих днів цього місяця з 21 було оплачено виходячи із середньоденної зарплати:

62,31 грн. : 21 р. дн. х 16 р. дн. = 47,47 грн.

За липень 2017 року працівникові нарахують:

3200 грн. : 21 р. дн. х 16 р. дн. + 161,56 грн. х 5 р. дн. + 47,47 грн. = 3293,37 грн.

Підвищені оклади → визначаємо долю індексації

Щоб визначити долю зарплатної індексації в місяці підвищення доходів (окладу), так званому «базовому» місяці, потрібно порівняти суму зарплатного підвищення і належні суми індексації (див. правило 5). Від цього залежить як належна працівникові індексація, так і подальша. Для цього проводять порівняльні розрахунки. При цьому Порядок № 1078 пропонує два варіанти розвитку подій.

Варіант 1. Розмір зарплатного підвищення > суми індексації, яка склалася в «базовому» місяці. Індексація в такому місяці не нараховується (абз. 3 п. 5 Порядку № 1078).

Варіант 2. Розмір підвищення доходу < суми індексації, що склалася в місяці підвищення. Сума індексації в "базовому" місяці визначається як різниця між сумою індексації цього місяця і розміром підвищення доходу (абз. 4 п. 5 Порядку № 1078). Отже, якщо працівник мав право на індексацію в місяці підвищення окладу і розмір підвищення зарплати її не перекриває, визначають нову суму індексації (назвемо її «індексація-різниця»).

Приклад 9. Працівникові підприємства в липні 2017 року підвищили посадовий оклад з 3200 до 3300 грн. Доплат, надбавок, премій немає. «Базовим» місяцем був січень 2017 року, індексації-різниці (фіксованої індексації) не було.

Сума підвищення зарплати в липні 2017 року складає 100 грн. (3300 - 3200).

Сума можливої індексації в липні 2017 року (при «базовому» місяці — січні 2017 року):

1684 грн. х 3,7 % = 62,31 грн.,

де 1684 — ПМПО в липні 2017 року;

3,7 — коефіцієнт індексації для «базового» січня 2017 року.

Оскільки сума підвищення зарплати перекриває суму можливої індексації (100 грн. > 62,31 грн.), індексацію в липні 2017 року не нараховують. «Базовим» місяцем стає липень 2017 року. ІСЦ наростаючим підсумком починають обчислювати з місяця, наступного за місяцем підвищення, тобто із серпня 2017 року.

Приклад 10. Працівникові підприємства в липні 2017 року підвищили посадовий оклад з 3000 до 3200 грн. Доплат, надбавок, премій немає. «Базовим» місяцем був січень 2016 року, фіксованої індексації не було.

Сума підвищення зарплати в липні 2017 року складає 200 грн. (3200 - 3000).

Сума можливої індексації в липні 2017 року (для «базового» січня 2016 року):

1684 грн. х 16,6 % = 279,54 грн.,

де 1684 — ПМПО в липні 2017 року;

16,6 — коефіцієнт індексації для «базового» січня 2016 року.

Оскільки сума підвищення зарплати (200 грн.) не перекрила суму можливої індексації (279,54 грн.), у липні 2017 року визначають індексацію-різницю:

279,54 - 200 = 79,54 (грн.).

Визначену таким чином суму індексації (79,54 грн.) виплачують щомісячно до чергового підвищення тарифної ставки (окладу). Липень 2017 року стає новим «базовим» місяцем.

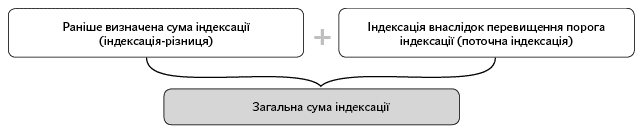

Подальша індексація після підвищення окладів

За правилами індексації (див. правило 6) до чергового підвищення посадових окладів (тарифних ставок) до суми індексації, яка була визначена в місяці підвищення окладів (індексація-різниця), додається сума індексації, що складається в результаті перевищення ІСЦ порога індексації, установленого п. 11 Порядку № 1078 (абз. 6 п. 5 цього Порядку). Інакше кажучи, до індексації-різниці, яку визначають у «базовому» місяці як різницю між індексацією, що складається цього місяця, і розміром зарплатного підвищення, і яку виплачують кожен місяць, додається поточна індексація (див. рис. нижче). А поточна індексація — це не що інше як індексація внаслідок перевищення встановленого порога індексації. Її ми якраз і визначаємо шляхом множення ПМПО на величину приросту ІСЦ.

Рис. Індексація в періоді до чергового підвищення посадових окладів (тарифних ставок)

Зверніть увагу: розмір індексації-різниці визначають один раз у місяці підвищення посадового окладу, і він не міняється (до наступного підвищення окладу). А ось розмір поточної індексації у зв’язку з інфляцією може збільшуватися.

Приклад 11. У січні 2017 року працівникові підвищили посадовий оклад — 2400 грн. Йому також установлена надбавка за складність і напруженість у роботі в розмірі 50 % окладу. До цього розмір окладу складав 2000 грн. (попереднє підвищення було в січні 2015 року, фіксованої індексації не було).

Спочатку визначимо долю індексації в січні 2017 року — місяці підвищення окладу. Для «базового» січня 2015 року сума поточної індексації 832 грн. (1600 грн. х 52 %).

Далі визначимо суму зарплатного підвищення:

(2400 грн. + (2400 грн. х 50 %) ) - (2000 грн. + (2000 грн. х 50 %)) = 600 грн.,

де 2400 — розмір посадового окладу, установленого з 1 січня 2017 року;

2000 — розмір посадового окладу, установленого з 1 січня 2015 року.

Оскільки розмір зарплатного підвищення не перевищив суму можливої індексації, визначимо суму індексації-різниці:

832 — 600 = 232 (грн.).

Цю суму індексації при повністю виконаній нормі робочого часу слід виплачувати кожного місяця (у січні, лютому, березні, квітні, травні і т. д.) до наступного підвищення окладу.

У червні 2017 року для «базового» січня 2017 року у працівника настало право на поточну індексацію. Коефіцієнт індексації склав 3,7 % (1,01лютий х 1,018березень х 1,009квітень х 100 - 100), сума поточної індексації — 62,31 грн. (1684 грн. х 3,7 %).

Таким чином, у червні 2017 року сума індексації складатиметься з індексації-різниці і поточної індексації та дорівнюватиме 294,31 грн. (232індексація-різниця + 62,31поточна індексація). Така ж сама сума індексації (за умови повністю відпрацьованого місяця) буде й у липні 2017 року.

Використані документи і скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

ІСЦ — індекс споживчих цін.

ПМПО — прожитковий мінімум, установлений для працездатної особи.

ЄТС — єдина тарифна сітка.