Правила начисления ЕСВ

Вознаграждение за выполненные работы (оказанные услуги) по ГПД включается в базу начисления ЕСВ. Это прямо прописано в абз. 1 п. 1 ч. 1 ст. 7 Закона № 2464*.

В общем случае ставка взноса составляет 22 %. Исключение — вознаграждение, которое начислено предприятиями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС**. Такие предприятия на сумму вознаграждения по ГПД начисляют ЕСВ по ставке 5,3 %.

** В которых количество работников-инвалидов составляет не менее 50 % общей численности работающих и фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда.

При определении базы начисления ЕСВ страхователи должны учитывать такие правила:

1. В базу начисления ЕСВ вознаграждение по ГПД включается в сумме, которая не превышает максимальную величину базы начисления ЕСВ***.

*** В январе — апреле 2017 года — 40000 грн., в мае — ноябре — 42100 грн., в декабре — 44050 грн.

2. Если наряду с вознаграждением за выполненные работы (оказанные услуги) застрахованному лицу начислялись другие выплаты, с которых взимается ЕСВ, с максимальной величиной базы ЕСВ нужно сравнивать общую сумму выплат, с которой взимается ЕСВ, начисленный одним страхователем.

Имейте в виду: очередность включения выплат в базу начисления ЕСВ для целей сравнения с максимальной базой начисления ЕСВ страхователи определяют самостоятельно.

3. Если ГПД заключен с:

— работником предприятия, для которого это место работы является основным, то работодателю нужно будет выполнить требование об уплате ЕСВ с фактической базы начисления ЕСВ, но не ниже размера минимальной зарплаты (далее — МЗП). При этом с размером МЗП следует сравнивать общую базу начисления ЕСВ за месяц, в том числе и сумму вознаграждения по ГПД, приходящегося на этот месяц. Если база начисления ЕСВ меньше МЗП, на разницу между этими двумя величинами доначисляется ЕСВ;

— работником — внешним совместителем или неработником предприятия (сторонним физическим лицом), то ЕСВ взимайте с фактической базы начисления ЕСВ. Никаких сравнительных расчетов проводить не нужно. Основание для такого вывода: требование об уплате ЕСВ с МЗП следует выполнять относительно доходов, с которых взимается ЕСВ, начисленных работнику по основному месту работы (см. абз. 3 ч. 5 ст. 8 Закона № 2464).

4. Если согласно акту выполненных работ (оказанных услуг) начало их выполнения (предоставления) приходится на один месяц, а окончание — на другой (так называемый «переходящий» ГПД), для целей сравнения с максимальной базой ЕСВ и выполнения требования об уплате ЕСВ с фактической базы начисления ЕСВ, но не ниже МЗП, сумму вознаграждения делите на количество месяцев, за которые она начислена (см. ч. 2 ст. 7 Закона № 2464).

5. Вознаграждение за выполненные работы (оказанные услуги) отражаете в Отчете по ЕСВ, сформированном за тот отчетный период, в котором оно было фактически начислено.

Порядок отражения

Таблица 1 Отчета по форме № Д4. Количество лиц, которые в отчетном месяце выполняли работы (оказывали услуги) по ГПД, учитывайте при заполнении таких реквизитов дотабличной части таблицы 1:

— «Кількість осіб, які виконували роботи (надавали послуги) за договорами цивільно-правового характеру»;

— «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати. У тому числі чоловіків/жінок».

Заполнение строк таблицы 1 Отчета по форме № Д4 производится на основании данных таблицы 6 (за исключением строк 1.3 — 1.5 и «Зміст помилки» строк 4 и 5) и, как правило, не вызывает вопросов у страхователей. Поэтому идем дальше.

Таблица 5 Отчета по форме № Д4. В этой таблице нужно указать дату начала и дату окончания отношений по ГПД.

При этом стоит различать договоры подряда (выполнения работ) и договоры о предоставлении услуг.

По договору о предоставлении услуг ( ч. 1 ст. 901 ГКУ) одна сторона (исполнитель) обязуется по заданию второй стороны (заказчика) оказать услугу, которая потребляется в процессе совершения определенного действия или осуществления определенной деятельности, а заказчик обязуется оплатить исполнителю указанную услугу, если иное не установлено договором.

Потребление услуги происходит в момент ее предоставления, в отличие от работы, результат которой определяется по ее завершении. Фактически услуга существует только тогда, когда она предоставляется.

Соответственно сведения в таблице 5 о начале и окончании гражданско-правовых отношений по договору о предоставлении услуг указываются согласно акту приема-передачи оказанных услуг.

Что касается договора подряда, то результат проведенной подрядчиком работы — это материализованный объект, который находит свое воплощение в индивидуально-определенных вещах. Работа проводится по заданию заказчика, который имеет право в любое время проверять ее ход и качество, не вмешиваясь в деятельность подрядчика ( ч. 1 ст. 849 ГКУ). Материализованный результат находит свое воплощение и в создании новой вещи, и в улучшении качества или других свойств уже существующей вещи.

Сведения в таблице 5 о начале и окончании гражданско-правовых отношений в рамках договора подряда (выполнения работ) заносятся в соответствии со сроками, указанными в самом договоре.

Причем, если на отчетный месяц приходится окончание отношений по одному ГПД и начало — по другому, заключенному с тем же застрахованным лицом, на такое застрахованное лицо делается две записи в таблице 5: первая — с указанием даты окончания гражданско-правовых отношений по первому ГПД; вторая — с указанием даты начала гражданско-правовых отношений по второму ГПД.

В таблице 5 Отчета по форме № Д4, сформированного за месяц, на который приходится начало/окончание гражданско-правовых отношений, отдельной строкой отмечаете, в частности:

— в графе 7 — категорию лица «3»;

— в графе 8 — «1», если ГПД заключен с лицом, трудоустроенным на вашем предприятии по основному месту работы (с трудовой книжкой) или по совместительству, и «0» — если со сторонним лицом — неработником предприятия;

— в графе 11 «дата початку» — дату, когда были начаты гражданско-правовые отношения, учитывая тип договора и указанное выше;

— в графе 11 «дата закінчення» — дату окончания гражданско-правовых отношений, учитывая тип договора и указанное выше.

Графы 12 и 13 таблицы 5 Отчета по форме № Д4 по строке с ГПД не заполняете (в бумажном варианте Отчета проставляете прочерк).

Таблица 6 Отчета по форме № Д4. В этой таблице сумму вознаграждения по ГПД отражайте отдельно от других доходов.

При этом необходимо учесть особенности отражения дохода за выполненную работу (оказанные услуги), срок выполнения которой превышает календарный месяц, потому что единый взнос в таких случаях начисляется на сумму, определяемую путем деления суммы вознаграждения, выплаченной по результатам работы, на количество месяцев, за которые она начислена. Соответственно необходимо каждую сумму, полученную в результате деления, отражать в той строке, которая отвечает определенному месяцу.

В строке с суммой вознаграждения по ГПД среди прочего указываете:

— в графе 9 таблицы 6 — код категории застрахованного лица (в общем случае — «26»);

— в графе 10 — код типа начислений «1». В случае, когда начисленная сумма вознаграждения касается отчетного месяца и не является вознаграждением за другие периоды гражданско-правовых отношений, то тип начисления «1» можно не приводить;

— в графе 11 — месяц и год, за которые проведено начисление;

— в графе 15 — количество календарных дней, на протяжении которых действовал ГПД, учитывая особенности договора подряда и договора о предоставлении услуг.

Важно! Согласно п. 9 разд. IV Порядка формирования и предоставления страхователями отчета по суммам начисленного ЕСВ, утвержденного приказом Минфина от 14.04.2015 г. № 435, при наличии нескольких строк по одному застрахованному лицу количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца приводится лишь в одной строке, а именно в той, в которой указаны данные о суммах заработной платы (при их наличии). Поэтому, если ГПД был заключен с работником вашего предприятия, вы в графе 15 по строке с зарплатой, начисленной такому работнику, указываете количество календарных дней в отчетном месяце, на протяжении которых он находился с предприятием в трудовых/гражданско-правовых отношениях.

Например: если физлицо 2-го числа отчетного месяца заключило трудовой договор со страхователем и уволилось 15-го числа этого же месяца, а также выполняло работу с 14-го по 17-е число по ГПД, то для такого лица в таблице 6 в графе 15 по строке с зарплатой необходимо указать 16 дней;

— в графах 17 и 18 — общую сумму за отчетный месяц (если вознаграждение начислено за несколько месяцев — сумму, определяемую делением вознаграждения на количество месяцев, за которые она начислена) и ту, которая вошла в базу начисления ЕСВ в пределах максимальной величины соответственно;

— в графах 22 — 25 отмечаете «0» (нет).

С правилами разобрались. Переходим к примерам.

Числовые примеры

Пример 1. С сотрудником (Морозенко Олег Петрович, налоговый номер — 2845658798), для которого это предприятие является основным местом работы, заключен ГПД на выполнение работ. Согласно договору работы выполнялись с 15 мая по 16 июня 2017 года. Зарплата работника за полностью отработанные месяцы составила в мае 6000 грн. (ЕСВ — 1320 грн.), в июне — 6500 грн. (ЕСВ — 1430 грн.).

ГПД предусмотрено:

1 вариант — заказчик подписывает акт выполненных работ после полного их выполнения. Акт выполненных работ подписан 16 июня. Сумма вознаграждения за выполненную работу начислена в июне в размере 60000 грн.;

2 вариант — работы принимаются в два этапа. Первую часть работы исполнитель сдает (подписывается акт выполненных работ) заказчику 31 мая, вторую — 16 июня. Сумма вознаграждения, начисленная исполнителю за май согласно акту выполненных работ, — 10000 грн., за июнь — 50000 грн.

1 вариант. Всю сумму вознаграждения отражаем в таблице 6 Отчета по ЕСВ, сформированного за июнь 2017 года. Ведь именно в этом месяце было начислено вознаграждение физическому лицу.

Срок выполнения работ приходится на два месяца: май и июнь 2017 года. Поэтому для сравнения с максимальной величиной базы начисления ЕСВ вознаграждение, начисленное по ГПД, делим на 2 месяца:

60000 : 2 = 30000 (грн.).

Общий доход (зарплата и распределенное вознаграждение) Морозенко О. П. в мае (36000 грн. (30000 грн. по договору ГПД + 6000 грн. заработная плата)) и июне (36500 грн. (30000 грн. по договору ГПД + 6500 грн. заработная плата)) не превысил размера максимальной величины базы взимания ЕСВ, которая действует в соответствующем месяце (42100 грн.).

Следовательно, в базу начисления ЕСВ выплаты войдут в начисленной сумме. Сумма ЕСВ, начисленная на сумму распределенного вознаграждения (30000 грн.), — 6600 грн.

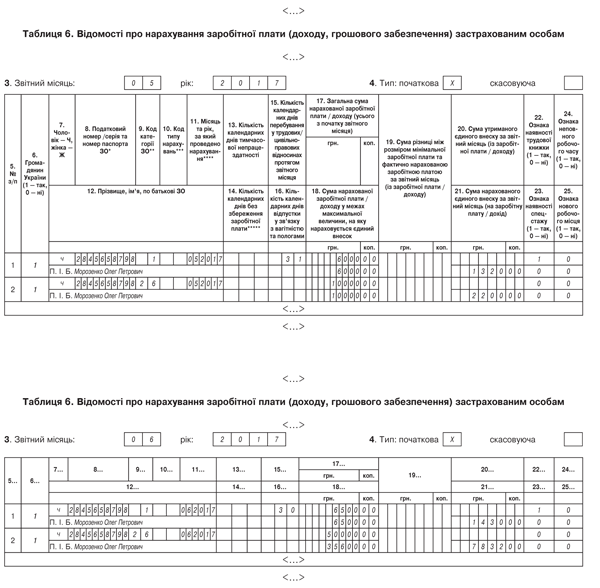

Таблицы 5 отчетов по форме № Д4 за май и июнь 2017 года предприятие заполнит так, как показано на рис. 1, а таблицы 6 — как на рис. 2.

Рис. 1. Таблицы 5 Отчета по форме № Д4 за май и июнь 2017 года (пример 1)

Рис. 2. Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года (пример 1, вариант 1)

Приведем пояснения по заполнению отдельных граф таблиц 6 Отчета по форме № Д4 за май и июнь 2017 года (рис. 2). Количество дней пребывания в трудовых и гражданско-правовых отношениях на протяжении отчетного месяца (графа 15) отражаем в одной строке с суммой зарплаты, начисленной за такой месяц.

Согласно акту выполненных работ вознаграждение начислено за два месяца, поэтому в графе 10 таблицы 6 Отчета по форме № Д4 за июнь 2017 года по строкам с распределенными суммами вознаграждения проставляем «1».

2 вариант. Сумму вознаграждения за май, начисленную в этом месяце согласно акту выполненных работ, отражаем в таблице 6 Отчета по форме № Д4 за май 2017 года, а начисленную в июне — в Отчете за июнь.

Обратите внимание! Общий доход Морозенко О. П. за май (16000 грн. (10000 грн. по договору ГПД + 6000 грн. заработная плата)) не достиг максимальной величины базы начисления ЕСВ, действовавшей в этом месяце (42100 грн.). А вот доход за июнь (56500 грн. (50000 грн. по договору ГПД + 6500 грн. заработная плата)) превысил эту величину. Поэтому в базу начисления ЕСВ июньский доход войдет в сумме, равной максимальной величине базы начисления ЕСВ.

В базу начисления ЕСВ начисленная работнику зарплата (6500 грн.) войдет в полном объеме, а вознаграждение по ГПД — в сумме, которая вместе с зарплатой не превышает максимальную величину (35600 грн. (42100 грн. - 6500 грн.)).

Сумма ЕСВ с вознаграждением за май 2017 года, вошедшая в базу начисления ЕСВ (10000 грн.), — 2200 грн., за июнь (35600 грн.) — 7832 грн.

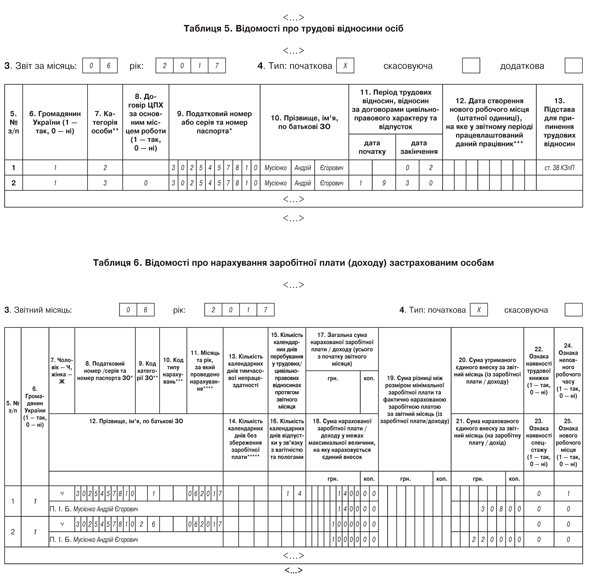

Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года предприятие заполнит так, как показано на рис. 3. А вот таблицы 5 Отчета (с датами начала и окончания ГПД) будут заполнены так же, как и в первом варианте (см. рис. 1).

Рис. 3. Таблицы 6 Отчета по форме № Д4 за май и июнь 2017 года (пример 1, вариант 2)

Пояснения по заполнению отдельных граф таблиц 6 Отчета по форме № Д4 за май и июнь 2017 года в варианте 2 (рис. 3). Вознаграждение начислялось ежемесячно согласно актам выполненных работ. Поэтому при отражении суммы вознаграждения в графе 10 таблицы 6 за отчетный месяц код типа начислений «1» не проставляем. В июне общий доход лица превысил максимальную величину базы начисления ЕСВ. Поэтому в графе 18 таблицы 6 Отчета по форме № Д4 за июнь 2017 года вознаграждение по ГПД отражено в сумме, которая вошла в базу начисления ЕСВ в пределах ее максимальной величины.

Пример 2. Работник (Мусиенко Андрей Егорович, налоговый номер — 3025457810), который работал на предприятии по совместительству, уволился по собственному желанию 2 июня 2017 года. Во время проведения окончательного расчета при увольнении ему была начислена зарплата за фактически отработанные дни — 600 грн. и компенсация за неиспользованные дни ежегодного отпуска — 800 грн. 19 июня с ним был заключен ГПД на выполнение работ. Срок выполнения — 12 календарных дней с 19 по 30 июня. Акт выполненных работ подписан 30 июня. Сумма вознаграждения согласно акту — 10000 грн.

Общая сумма дохода, которая была начислена Мусиенко А. Е. за июнь, — 11400 грн. (600 грн. + 800 грн. + 10000 грн.), не превышает максимальную базу начисления ЕСВ. Поэтому она полностью войдет в базу начисления ЕСВ.

Сумма ЕСВ, начисленная по ставке 22 % на сумму:

— трудовых выплат (1400 грн. (600 грн. + 800 грн.)), равняется 308 грн.;

— вознаграждения по ГПД (10000 грн.), — 2200 грн.

Таблицы 5 и 6 Отчета по форме № Д4 за июнь 2017 года предприятие заполнит так, как показано на рис. 4.

Рис. 4. Таблицы 5 и 6 Отчета по форме № Д4 за июнь 2017 года (пример 2)

А мы представим вам пояснения по заполнению таблицы 6 Отчета по форме № Д4 за июнь 2017 года. При проведении окончательного расчета работнику была начислена компенсация за неиспользованный отпуск. Ее сумму в Отчете по ЕСВ отражаем в общей сумме зарплаты за месяц. Отдельно не выделяем.

Сумму вознаграждения по ГПД отразим в таблице 6 Отчета за июнь в отдельной строке. А вот общее количество календарных дней пребывания в трудовых и гражданско-правовых отношениях (14 к. дн. (2 к. дн. в трудовых + 12 к. дн. в гражданско-правовых отношениях)) покажем по строке с суммой зарплаты.

Отражение вознаграждения, начисленного застрахованному лицу по ГПД на выполнение работ (предоставление услуг), имеет свои особенности, о которых должен знать каждый бухгалтер, который формирует и подает Отчет по форме № Д4. Определить эти особенности и правильно заполнить Отчет по ЕСВ вам поможет эта статья.