Совместительством считается выполнение работником, кроме своей основной, другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время на том же или другом предприятии, в учреждении, организации или у гражданина (предпринимателя, частного лица) по найму ( п. 1 Положения об условиях работы по совместительству работников государственных предприятий, учреждений и организаций, утвержденного совместным приказом Минтруда, Минюста и Минфина от 28.06.93 г. № 43).

Частью 3 ст. 24 Кодекса законов о труде Украины предусмотрено, что работник не может быть допущен к работе без заключения трудового договора, оформленного приказом или распоряжением владельца или уполномоченного им органа, и уведомления фискального органа о принятии работника на работу.

В Уведомлении о принятии работника на работу согласно постановлению КМУ от 17.06.2017 г. № 413 работодатель указывает сведения о лицах, которые приняты на работу как на основное место работы (наемные работники с трудовой книжкой), так и на работу по совместительству (наемные работники без трудовой книжки).

Но не только в Уведомлении работодатель указывает дату приема на работу работника-совместителя. Эта информация отражается также в таблице 5 Отчета по форме № Д4 ( приложение 4 к Порядку формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденному приказом Минфина от 14.04.2015 г. № 435), сформированного за тот месяц, на который приходится дата приема лица на работу.

Важно! Пунктом 8 разд. IV этого Порядка предусмотрены условия отражения в таблице 5 сведений о застрахованных лицах, в частности определено, что в таблице 5 указываются лица, с которыми был заключен или расторгнут трудовой договор. Ограничений относительно отражения в таблице 5 внутреннего совместительства Порядком не предусмотрено.

Для отражения информации о приеме на работу или увольнении совместителя в графе 7 таблицы 5 необходимо указать категорию лица «2» — наемные работники (без трудовой книжки).

Переходим к таблице 6 Отчета по форме № Д4. В ней информацию о доходах, начисленных работнику по месту работы по совместительству, отражаем отдельно от других доходов, в том числе от доходов, начисленных по основному месту работы (если работник — внутренний совместитель), проставляя в графе 22 признак «0» — без трудовой книжки.

То есть несмотря на то, что фактически трудовая книжка работника, оформленного у одного работодателя одновременно и по основному месту работы, и по внутреннему совместительству, хранится у такого работодателя:

— в графе 7 таблицы 5 Отчета по форме № Д4 необходимо указать «1» — для работника по основному месту работы; «2» — для работника-совместителя (как для внутреннего, так и для внешнего совместительства);

— в графе 22 таблицы 6 Отчета по форме № Д4 указываете «1», если отражаете доходы лица, начисленные по основному месту работы; «0» — начисленные по месту работы по совместительству (как внутреннему, так и внешнему).

Пример 1. С работником (Наум Максим Олегович, налоговый номер — 2565987412), который уже работает у работодателя как основной работник, с 10 апреля 2017 года заключен трудовой договор на работу на условиях внутреннего совместительства.

Заработная плата, начисленная такому работнику за фактически отработанные дни в апреле:

— по основному месту работы — 4000 грн. (ЕСВ — 880 грн.);

— по месту работы по совместительству — 800 грн. (ЕСВ — 176 грн.).

Предприятие отразит данные по работнику в таблицах 5 и 6 Отчета по форме № Д4 так, как показано на рис. 1.

Рис. 1. Фрагменты таблиц 5 и 6 Отчета по форме № Д4 (пример 1)

Обратите внимание: поскольку относительно одного лица в таблице 6 сформировано две строки, количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в течение отчетного месяца (графа 15) указываем лишь в одной.

Стоит отметить: в случае, если в таблице 5 указана дата начала или прекращения трудовых отношений и при этом в таблице 6 в графе 15 указано полное количество календарных дней, система, которая контролирует формирование (прием) отчетных сведений, может выдать предупреждение относительно возможного ошибочного заполнения отчетности. Предупреждение возникает в случае, если невозможно однозначно определить ситуацию как ошибочную. Ситуация, описанная в примере 1, не является ошибочной.

В строке с суммой зарплаты, начисленной за работу по совместительству, проставляем среди прочего:

— в графе 22 «Ознака наявності трудової книжки» — «0» — нет;

— в графе 24 «Ознака неповного робочого часу» — «1» — да. Ведь работа по совместительству является разновидностью работы на условиях неполного рабочего времени.

Пример 2. На предприятии работают два совместителя на 0,5 ставки. Один — внешний (Бондарь Сергей Васильевич, налоговый номер — 3012349876), второй — внутренний (Валко Олег Петрович, налоговый номер — 2845651232).

За апрель начислено:

— Бондарь С. В. зарплату в сумме 1600 грн. (ЕСВ — 352 грн.);

— Валко О. П. по основному месту работы — зарплату в сумме 1052,63 грн. (ЕСВ — 231,58 грн.), больничные (болел с 3 по 21 апреля) — 624,72 грн. (ЕСВ — 137,44 грн.); по месту работы по совместительству — зарплату в сумме 421,05 грн. (ЕСВ — 92,63 грн.), больничные — 312,36 грн. (ЕСВ — 68,72 грн.).

Предприятие отразит в таблице 6 Отчета по форме № Д4 данные относительно работников, как показано на рис. 2.

Рис. 2. Фрагмент таблицы 6 Отчета по форме № Д4 за апрель (пример 2)

Бондарь С. В. — внешний совместитель. Начисленную ему зарплату отражаем в отдельной строке, проставляя в графе 22 признак «0» (без трудовой книжки), а в графе 24 — «1» (неполное рабочее время).

Несмотря на то, что база начисления, определенная по этому работнику (1600 грн.), ниже минимальной зарплаты (3200 грн.), доначисление до минимальной заработной платы в соответствии с ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее — Закон № 2464) не осуществляем. Доплата не производится для лиц, которые работают не по основному месту работы.

Валко О. П. — внутренний совместитель. По нему выплаты, начисленные по основному месту работы и по совместительству, показываем отдельно.

Количество календарных дней пребывания в трудовых отношениях (графа 15) проставляем в одной строке, а именно в той, где указана сумма зарплаты по основному месту работы. А вот количество календарных дней временной нетрудоспособности (графа 13) проставляется в обеих строках с суммами больничных, начисленных по основному месту работы и по совместительству.

Важно! Поскольку данный работник работает на этом предприятии по основному месту работы, то по нему необходимо выполнить требование ч. 5 ст. 8 Закона № 2464 (ср. ). Причем с показателем минзарплаты нужно сравнивать общую базу начисления ЕСВ, в которую войдут все доходы, начисленные этому работнику страхователем-работодателем, в том числе и доходы по внутреннему совместительству.

Поскольку общая база начисления ЕСВ, определенная по Валко О. П. (2410,76 грн. (1052,63 + 624,72 + 421,05 + 312,36)), ниже минзарплаты (3200 грн.), рассчитываем разницу между этими двумя величинами и доначисляем на нее ЕСВ.

Разницу показываем в таблице 6 отдельной строкой, проставляя, в частности:

— в графе 10 — код типа начислений «13»;

— в графе 19 — сумму разницы;

— в графе 21 — сумму ЕСВ, начисленного на разницу;

— в графе 22 — признак «1».

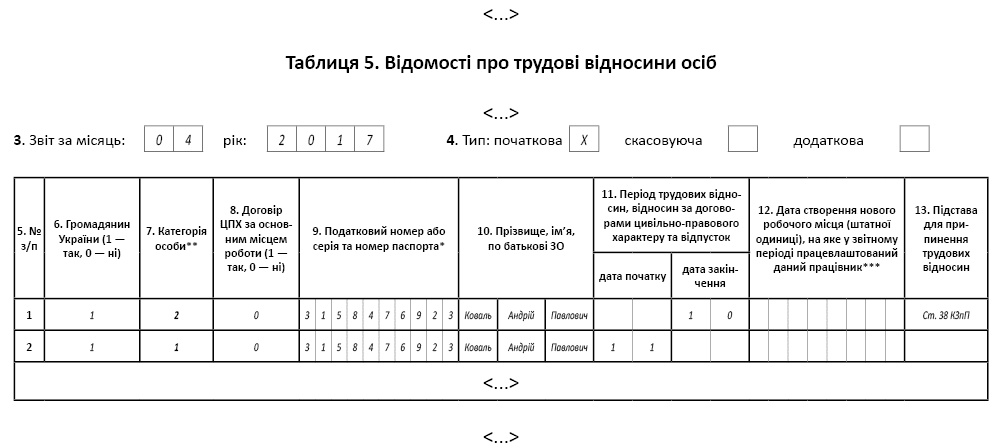

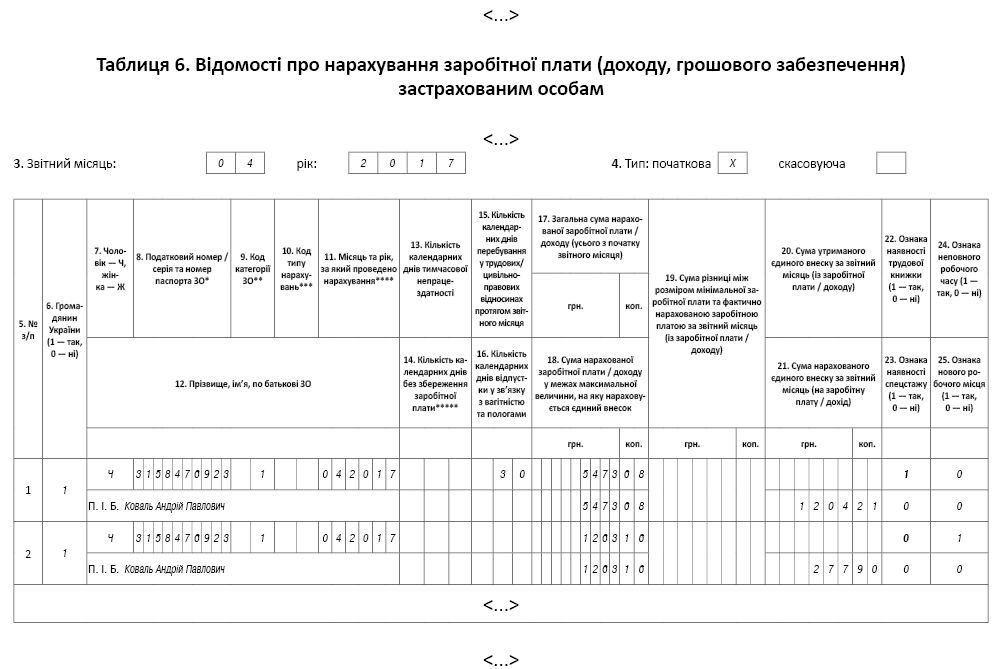

Пример 3. Работник (Кузнец Андрей Павлович, налоговый номер — 3158476923), который работает на предприятии по совместительству, увольняется 10 апреля 2017 года по собственному желанию и устраивается с 11 апреля на то же предприятие по основному месту работы.

Зар плата, начисленная ему за фактически отработанные дни в апреле:

— по совместительству — 1263,16 грн. (ЕСВ — 277,90 грн.);

— по основному месту работы — 5473,68 грн. (ЕСВ — 1204,21 грн.).

Предприятие отразит в таблицах 5 и 6 Отчета по форме № Д4 данные по работнику так, как показано на рис. 3.

Рис. 3. Фрагменты таблиц 5 и 6 Отчета по форме № Д4 (пример 3)

Небольшое пояснение к рис. 3. В таблице 5 информацию относительно дат окончания периода работы по совместительству и начала периода работы по основному месту работы указываем в отдельных строках, проставляя соответствующую категорию лица в графе 7.

В таблице 6 также отдельными строками указываем доходы, начисленные работнику по основному месту работы и по месту работы по совместительству. При этом количество календарных дней пребывания в трудовых отношениях (графа 15) проставляем лишь в одной строке. Она будет равна общему количеству календарных дней, на протяжении которых работник в отчетном месяце находился в трудовых отношениях с работодателем.

Пример 4. Используя условия примера 3, допустим, что работника перевели с основного места работы на место работы по совместительству (т. е. трудовые отношения не прерывались).

Порядок заполнения таблиц 5 и 6 в этом случае будет аналогичным приведенному на рис. 3 на с. 24. Единственное отличие — в графе 13 таблицы 5 из справочника «Підстави для припинення трудових відносин» выбираем «Інше».

Выводы:

— Информацию о приеме на работу совместителя, как внутреннего, так и внешнего, отражаем в таблице 5 Отчета по форме № Д4, проставляя в графе 7 категорию лица «2» — наемные работники (без трудовой книжки).

— В таблице 6 Отчета по форме № Д4 информацию о доходах, начисленных работнику по месту работы по совместительству, отражаем отдельно от других доходов, в том числе от доходов, начисленных по основному месту работы (если работник — внутренний совместитель), проставляя в графе 22 признак «0» — без трудовой книжки.