Работник принес повестку о призыве на военные сборы. Среднюю зарплату бухгалтер рассчитал, сумму оплаты за период отсутствия работника в связи с военными сборами вычислил. Значит, на очереди его налогообложение и отражение в отчетности. Об этом по порядку.

НАЛОГООБЛОЖЕНИЕ ЗАРАБОТКА ЗА ПЕРИОД СБОРОВ

Средний заработок работников, призванных на военные сборы, относится к дополнительной зарплате в составе выплат за неотработанное время (п.п. 2.2.12 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5). Поэтому НДФЛ, ВС и ЕСВ взимайте с нее в общем порядке по зарплатным правилам. Это подчеркивает и ГФСУ в письме от 31.12.2015 г. № 28265/6/99-99-17-03-03-15. Даже несмотря на то, что расходы по выплате среднего заработка при призыве на военные сборы компенсируют из бюджета, такой компенсируемый заработок не освобождается от уплаты НДФЛ, ВС и ЕСВ.

Обратите внимание! К среднему заработку работников, призванных на сборы, можно применять НСЛ. Разумеется, если размер месячной зарплаты не превысит установленный предел (в 2017 году — 2240 грн., при определении права на детскую НСЛ для одного из родителей — 2240 грн. на каждого ребенка) и работником было подано соответствующее заявление о применении НСЛ. Прохождение таких сборов — это выполнение военнообязанным своего долга. Военнослужащим (с соответствующим денежным обеспечением) он не является. Поэтому ограничения, установленные п.п. 169.2.3 НКУ, к такому среднему заработку не применяют.

ВОЕННЫЕ СБОРЫ В ОТЧЕТНОСТИ

Любое начисление дохода обязывает работодателя показать его в зарплатной отчетности. Как это сделать (отразить) в самых популярных бухгалтерских зарплатно-налоговых отчетах, узнаете далее.

Налоговый расчет по форме № 1ДФ. Мы уже выяснили, что средний заработок за период военных сборов относят к заработной плате. Поэтому в форме № 1ДФ укажите его в общей сумме с зарплатой, начисленной работнику, с кодом «101». Здесь работают все зарплатно-отчетные правила. Если к среднему заработку применялась НСЛ, то в отчетности укажите его признак, указанный в приложении к Порядку заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденном приказом Минфина от 13.01.2015 г. № 4.

Отчет по форме № Д4. В случае призыва на военные сборы трудовые отношения с работником не прекращаются. Поэтому таблицу 5 не заполняют.

А как же заполнить таблицу 6 ЕСВ-отчета? Каких-то особых, специальных предписаний по отражению средней зарплаты за период военных сборов в таблице 6 ЕСВ-отчета Порядок № 435 не содержит. И действительно, на первый взгляд может показаться, что никаких особенностей в отражении средней зарплаты нет. Ведь ее сумма включается в общую сумму зарплаты и облагается ЕСВ. Но это только на первый взгляд.

Отметим, что проблем с заполнением таблицы 6 ЕСВ-отчета не будет, если период военных сборов приходится на один месяц. В этом случае средний заработок за период военных сборов отражают общей суммой в одной строке вместе с начисленной зарплатой за отработанное время до начала сборов.

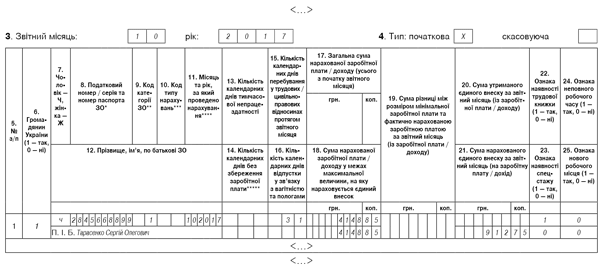

Покажем, как заполнить таблицу 6 ЕСВ-отчета, если средний заработок за военные сборы приходится на один месяц. Предположим, что зарплата за отработанные дни октября составила 2000 грн., а сумма среднего заработка за период сборов с 17 по 31 октября 2017 г. — 2148,85 грн. Общая сумма начисленной зарплаты за октябрь 2017 года составила 4148,85 грн. Эту сумму отражайте в одной строке таблицы 6 ЕСВ-отчета (см. рисунок).

Рис. Фрагмент заполнения таблицы 6 ЕСВ-отчета, если средний заработок пришелся на один месяц

А что делать, если период сборов выходит за пределы одного месяца? Ранее специалисты ПФУ советовали в такой ситуации «переходящую» сумму средней зарплаты отражать в текущем отчете отдельной строкой за следующий календарный месяц (как с отпускными суммами), но без указания в графе 10 кода типа начисления (см. письмо ПФУ от 11.04.2014 г. № 9846/05-10 // «ОТ», 2014, № 8, с. 8). Однако программное обеспечение не пропустит Отчет по форме № Д4 заполненный таким образом. Дело в том, что на одно лицо допускается внесение сумм, начисленных за будущие месяцы, отдельной строкой, но только для таких выплат, как отпускные и пособие по беременности и родам (п. 9 Порядка № 435). Других исключений Порядок № 435 не предусматривает. Для сумм среднего заработка за период военных сборов нет специального кода типа начислений. Поэтому, по нашему мнению, ничего не остается, как отразить «переходящие» суммы среднего заработка за период военных сборов в отдельной строке, но в графе 10 указать код типа начислений «10». Ведь если отразить «переходящую» сумму среднего заработка за будущий месяц в одной строке с зарплатой текущего месяца, то может получиться так, что сумма зарплаты за следующий месяц окажется меньше минимальной. И тогда работодателю придется начислить ЕСВ исходя из «минималки». А это дополнительные расходы.

Вот такие пироги… Чтобы прояснить эту ситуацию, мы обратились за разъяснениями к специалистам ПФУ и обязательно проинформируем вас об их ответе.

Выводы:

— Налогообложение среднего заработка за период сборов производят в общем порядке.

— К среднему заработку за период военных сборов можно применять НСЛ.

— В Налоговом расчете средний заработок за период сборов отражают с признаком доходов «101».

— Если период сборов приходится на 1 месяц, то сумму средней зарплаты в таблице 6 ЕСВ-отчета отражают одной строкой с зарплатой текущего месяца.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Порядок № 435 — Порядок формирования и подачи страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.