Основополагающим документом по начислению и уплате ЕСВ является Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее — Закон о ЕСВ).

Частью 5 ст. 8 этого Закона для обычных страхователей-работодателей ЕСВ установлен в размере 22 % к базе начисления ЕСВ. В случае если база начисления ЕСВ не превышает размера минимальной заработной платы (далее — МЗП), установленной законом на месяц, за который получен доход, сумма ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ.

Порядок применения этой нормы Закона о ЕСВ разъяснен в Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Министерства финансов Украины от 20.04.2015 г. № 449 (далее — Инструкция № 449).

В п. 9 разд. III Инструкции № 449 четко прописано: если база начисления ЕСВ не превышает размера МЗП, установленной законом на месяц, за который получен доход, ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который получен доход (прибыль), и установленной ставки ЕСВ при условии пребывания в трудовых отношениях полный календарный месяц или отработанных всех рабочих дней отчетного месяца.

Кроме того, перечислены ситуации, когда требование об уплате ЕСВ с МЗП не применяется:

— если ЕСВ начисляют на доходы, полученные не по основному месту работы (совместитель, по договору ГПХ);

— если к базе начисления ЕСВ работника применяют льготные ставки (8,41 %; 5,3 %; 5,5 %);

— в случае если база начисления ЕСВ определена по работнику, которому предоставлен отпуск без сохранения заработной платы в соответствии с п. 18 ч. 1 ст. 25 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Теперь переходим к вопросу.

Нужно ли уплачивать ЕСВ с МЗП за месяц, в котором работник находился весь месяц в отпуске «за свой счет» и при этом получил доход в виде премии?

Когда работник весь месяц находился в отпуске без сохранения заработной платы и ему в этом месяце вообще не начислялись доходы (отсутствует база начисления ЕСВ), требование об уплате ЕСВ с МЗП применять не нужно.

Но другое дело, если в месяце нахождения в отпуске за свой счет был начислен доход, облагаемый ЕСВ.

Премия к празднику входит в фонд оплаты труда и соответственно облагается ЕСВ.

Таким образом, в случае если сумма премии как единственная облагаемая ЕСВ выплата за отчетный месяц меньше размера МЗП, то единый взнос надо уплачивать с минимальной зарплаты.

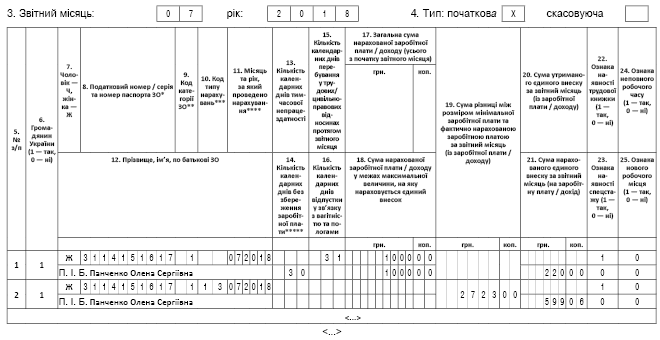

Поэтому сумма ЕСВ, начисленная по работнице за июль, будет такой:

— на сумму июльской премии:

1000 грн. х 22 % = 220 грн.;

— на допбазу ЕСВ:

(3723 грн. - 1000 грн.) x 22 % = 599,06 грн.

Отразим эти цифры в ЕСВ-отчете (см. рисунок).

Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2018 года