Основоположним документом із нарахування та сплати ЄСВ є Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон про ЄСВ).

Частиною 5 ст. 8 цього Закону для звичайних страхувальників-роботодавців ЄСВ установлено у розмірі 22 % до бази нарахування ЄСВ. У випадку якщо база нарахування ЄСВ не перевищує розміру мінімальної заробітної плати (далі — МЗП), встановленої законом на місяць, за який отриманий дохід, сума ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отриманий дохід, і ставки ЄСВ.

Порядок застосування цієї норми Закону про ЄСВ роз’яснено в Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 р. № 449 (далі — Інструкція № 449).

У п. 9 розд. III Інструкції № 449 чітко прописано: якщо база нарахування ЄСВ не перевищує розміру МЗП, встановленою законом на місяць, за який отриманий дохід, ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отриманий дохід (прибуток), і встановленої ставки ЄСВ за умови перебування в трудових відносинах повний календарний місяць або відпрацьованих усіх робочих днів звітного місяця.

Крім того, перераховані ситуації, коли вимога про сплату ЄСВ з МЗП не застосовується:

— якщо ЄСВ нараховують на доходи, отримані не за основним місцем роботи (сумісник, за договором ЦПХ);

— якщо до бази нарахування ЄСВ працівника застосовують пільгові ставки (8,41 %; 5,3 %; 5,5 %);

— у разі якщо база нарахування ЄСВ визначена за працівником, якому надана відпустка без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Тепер переходимо до запитання.

Чи треба сплачувати ЄСВ з МЗП за місяць, в якому працівник перебував увесь місяць у відпустці «за свій рахунок» і при цьому отримав дохід у вигляді премії?

Коли працівник увесь місяць перебував відпустці без збереження заробітної плати і йому цього місяця взагалі не нараховувалися доходи (відсутня база нарахування ЄСВ), вимогу про сплату ЄСВ з МЗП застосовувати не треба.

Але інша річ, якщо в місяці перебування у відпустці «за свій рахунок» був нарахований дохід, оподатковуваний ЄСВ.

Премія до свята належить до фонду оплати праці і відповідно обкладається ЄСВ.

Таким чином, у випадку якщо сума премії як єдина оподатковувана ЄСВ виплата за звітний місяць менше розміру МЗП, то єдиний внесок потрібно сплачувати з мінімальної зарплати.

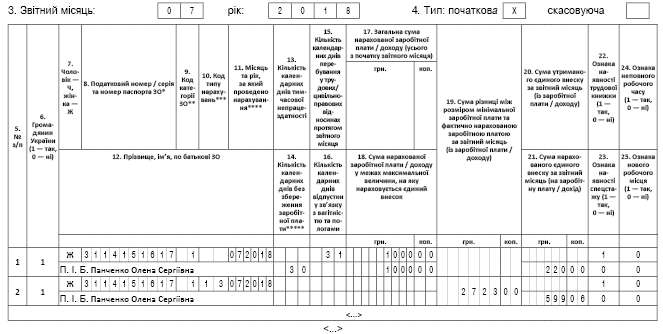

Тому сума ЄСВ, нарахована за працівницею за липень, буде такою:

— на суму липневої премії:

1000 грн. х 22 % = 220 грн.;

— на додаткову базу ЄСВ:

(3723 грн. - 1000 грн.) x 22 % = 599,06 грн.

Відобразимо ці цифри в ЄСВ-звіті (див. рисунок).

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2018 року