«Изюминка» этого вопроса в праздничном дне — 1 мая, который приходится и на первоначально предоставленный ежегодный отпуск, и на период болезни работника. Каким образом этот день влияет на продление отпуска и на его оплату? Подлежит ли он оплате в качестве «больничного» дня? Будем разбираться.

Продлеваем отпуск

Законом Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР (далее — Закон об отпусках) предусмотрено, что отпуск предоставляют в календарных днях (ст. 5 данного Закона). При этом праздничные и нерабочие дни, указанные в ст. 73 КЗоТ, при определении продолжительности ежегодных отпусков и дополнительных отпусков работникам, имеющим детей, не учитываются. То есть отпуск продлевается на праздничный и нерабочий день, который приходится на период ежегодного отпуска, но не оплачивается.

Применительно к ситуации, заданной в вопросе, работнику предоставляют отпуск продолжительностью 14 календарных дней с 23 апреля 2018 года. Поскольку на период отпуска пришелся праздничный день 1 мая, ежегодный отпуск продлевается на один день. При этом обратите внимание, что оплате будут подлежать только 14 календарных дней отпуска. Праздничный день — 1 мая, на который пришелся отпуск и который продлевает его, оплате не подлежит.

Проведя простые подсчеты, видим, что последний день отпуска приходится на 7 мая 2018 года, а к своим трудовым обязанностям работник должен приступить с 8 мая. Но это в том случае, если отпуск работника не прерывается болезнью. У нас же работник, находясь в ежегодном отпуске, болел 5 дней — с 30.04.2018 г. по 04.05.2018 г. Что происходит с отпуском в этом случае?

В соответствии со ст. 11 Закона об отпусках

ежегодный отпуск должен быть перенесен на другой период или продлен в случае временной нетрудоспособности работника, удостоверенной в установленном порядке.

Касается это и дополнительных отпусков работникам, имеющим детей, предоставляемых на основании ст. 19 Закона об отпусках (ч. 7 ст. 20 этого Закона).

То есть в случае заболевания во время отпуска дни болезни не учитываются как дни отпуска, соответственно отпуск продлевается на количество календарных дней болезни.

Учтите: при продлении отпуска в связи с пребыванием на больничном неиспользованная часть ежегодного отпуска после болезни не используется работником самостоятельно. Такая часть отпуска должна быть предоставлена работодателем путем издания приказа на основании листка временной нетрудоспособности работника и его заявления.

На период отпуска приходятся дни с 23 апреля по 7 мая 2018 года. При этом работник болел 5 календарных дней (с 30.04.2018 г. по 04.05.2018 г. включительно). В то же время на период болезни приходится праздничный день (1 мая), на который уже был продлен первоначально предоставленный отпуск. Как быть с таким праздничным днем? На сколько дней нужно продлить (перенести на другой срок) отпуск в связи с болезнью работника?

Важно! Праздничный день, пришедшийся на период болезни, при продлении (переносе на другой срок) ежегодного отпуска не учитываем.

То есть в приведенном примере ежегодный отпуск продлевают не на 5, а на 4 календарных дня, на которые приходится болезнь*. Кстати, на период продленного отпуска продолжительностью 4 календарных дня приходится еще один праздничный день 9 мая, поэтому работник пробудет в нем с 8 по 12 мая 2018 года (8 мая — 1-й день отпуска, 9 мая — праздничный день (продлеваем, но не оплачиваем), 10 мая — 2-й день отпуска, 11 мая — 3-й день отпуска, 12 мая — 4-й день отпуска). А 13 мая 2018 года он должен приступить к работе.

* См. также консультацию специалиста Минсоцполитики в «ОТ», 2014, № 7, с. 24.

Хотите перепроверить расчеты? Это легко сделать. До начала болезни работник пробыл в отпуске только 7 из 14 календарных дней (с 23 по 29 апреля включительно), после окончания болезни — 3 из 14 дней (с 5 по 7 мая). Получается, что работник фактически использовал только 10 календарных дней отпуска (7 + 3). Остаток неиспользованного из-за болезни отпуска, который буде продлен или перенесен на другой срок, составляет 4 календарных дня (14 - 10).

Оплачиваем продленный отпуск

Среднедневную заработную плату для определения суммы отпускных рассчитывают согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100 (далее — Порядок № 100), а именно исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска (п. 2 данного Порядка).

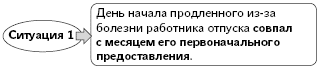

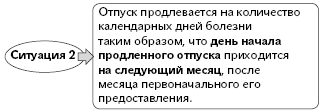

В случае когда отпуск продлевают в связи с болезнью работника в ежегодном отпуске (дополнительном отпуске на детей), возможны две ситуации**.

** См. также консультацию специалиста Минсоцполитики в «ОТ», 2012, № 11, с. 17, письмо Минсоцполитики от 19.06.2017 г. № 1692/0/101-17 // «ОТ», 2017, № 14, с. 3.

В такой ситуации отпускные, выплаченные до начала отпуска, не пересчитываются. Работнику необходимо доначислить сумму больничных за период временной нетрудоспособности.

В данном случае для оплаты периода продленного отпуска необходимо рассчитать новую среднюю зарплату согласно Порядку № 100. При этом необходимо выполнить такие действия:

1) сторнировать сумму отпускных, приходящихся на дни пребывания работника на больничном;

2) начислить сумму больничных;

3) начислить сумму отпускных за календарные дни продленного отпуска исходя из новой средней зарплаты.

Оплачиваем дни болезни

В настоящее время временная нетрудоспособность оплачивается за календарные (в том числе выходные, праздничные, нерабочие) дни согласно Порядку исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденному постановлением Кабинета Министров Украины от 26.09.2001 г. № 1266 (далее — Порядок № 1266).

Это означает: если работник предоставил надлежащим образом оформленный листок нетрудоспособности, то оплате подлежат все календарные дни временной нетрудоспособности, независимо от того, на какие дни приходится период временной нетрудоспособности — рабочие, выходные, нерабочие или праздничные.

Важно! Оплате подлежат все календарные дни болезни, в том числе выходные, праздничные и нерабочие.

Поэтому в приведенном вопросе, несмотря на то, что отпуск будет продлен только на 4 календарных дня (из-за праздничного дня 1 мая), больничные будут выплачены за все 5 календарных дней временной нетрудоспособности с 30 апреля по 4 мая 2018 года. Приведем пример.

Пример. Работнице Карповой Ю. Д. был предоставлен отпуск с 23.04.2018 г. по 07.05.2018 г. включительно продолжительностью 14 календарных дней. Отпускные были выплачены в апреле 2018 года в полном объеме в сумме 1700,72 грн., в том числе за 8 к. дн. апреля — 971,84 грн., за 6 к. дн. мая — 728,88 грн. С 30.04.2018 г. по 04.05.2018 г. работница болела. В связи с этим ежегодный отпуск был продлен на 4 к. дн. с 8 по 12 мая включительно (на праздничный день 9 мая отпуск продлевается, но этот день не оплачивается).

Дополнительные данные:

— сумма заработной платы (с учетом коэффициента повышения оклада) за период май 2017 года — март 2018 года составляет 39357,16 грн.;

— сумма заработной платы (без учета коэффициента повышения оклада) за период апрель 2017 года — март 2018 года составляет 39969,00 грн.;

— зарплата за 14 из 19 отработанных дней в апреле 2018 года — 2743,26 грн.;

— зарплата за 13 из 21 отработанного дня в мае 2018 года — 2304,71 грн.

В мае 2018 года работница предоставила листок нетрудоспособности, выданный в установленном порядке, за период временной нетрудоспособности с 30 апреля по 4 мая 2018 года. В данном случае ежегодный отпуск был продлен на 4 календарных дня с 8 по 12 мая 2018 года включительно (подробнее — выше). День начала продленного отпуска приходится на следующий месяц после его первоначального предоставления. Поэтому для оплаты продленного отпуска необходимо рассчитать новую среднюю зарплату согласно Порядку № 100. При этом расчетным периодом будет май 2017 года — апрель 2018 года.

В результате по данной работнице необходимо:

— сторнировать сумму отпускных, приходящуюся на дни нахождения работника на больничном;

— начислить сумму больничных согласно Порядку № 1266;

— начислить сумму отпускных за календарные дни продленного отпуска исходя из новой средней зарплаты, рассчитанной согласно Порядку № 100.

Пройдемся по этим шагам последовательно.

Шаг 1. Сторнировка.

Среднедневная заработная плата за один календарный день отпуска, который был предоставлен ранее, составляет 121,48 грн. (1700,72 грн. : 14 к. дн.). Сумма отпускных, которая приходится на дни нахождения работника на больничном (4 к. дн.) и которую необходимо сторнировать, составит 485,92 грн. (121,48 грн. х 4 к. дн.), в том числе за дни отпуска, приходящиеся на апрель, — 121,48 грн., за дни отпуска, приходящиеся на май, — 364,44 грн.

Шаг 2. Больничные.

Временная нетрудоспособность наступила 30.04.2018 г., т. е. расчетным периодом будет апрель 2017 года — март 2018 года. Фактически начисленный заработок за этот период равен 39969 грн. Следовательно, среднедневная зарплата составит:

39969 грн. : 365 к. дн. = 109,50 грн.

Предположим, что общий страховой стаж работницы на момент наступления страхового случая составил более 8 лет. Тогда сумма больничных составит:

109,50 грн. х 5 к. дн. = 547,50 грн.,

в том числе за 1 к. дн. болезни, приходящийся на апрель, — 109,50 грн., за 4 к. дн. болезни, приходящихся на май, — 438,00 грн.

Шаг 3. Новая «средняя».

День начала продленного отпуска приходится на май 2018 года (расчетный период май 2017 года — апрель 2018 года). Определим сумму заработной платы за расчетный период:

39357,16 + 2743,26 + 971,84 + 109,50 - 121,48 = 43060,28 (грн.),

где 39357,16 грн. — сумма заработной платы (с учетом коэффициента повышения оклада) за период май 2017 года — март 2018 года;

2743,26 грн. — зарплата за 14 отработанных дней в апреле 2018 года;

971,84 грн. — сумма первоначально начисленных отпускных за апрель 2018 года;

109,50 грн. — сумма больничных за 30 апреля 2018 года;

121,48 грн. — сумма отпускных, которую необходимо сторнировать, приходящаяся на дни нахождения работника на больничном в апреле 2018 года.

Новая среднедневная заработная плата составит:

43060,28 грн. : 353 к. дн. = 121,98 грн.,

где 353 — количество календарных дней за исключением праздничных и нерабочих дней согласно ст. 73 КЗоТ за расчетный период май 2017 года — апрель 2018 года, принимающих участие в расчете.

Сумма начисленных отпускных за продленный отпуск составляет:

121,98 грн. х 4 к. дн. = 487,92 грн.,

где 121,98 грн. — среднедневная заработная плата продленного отпуска;

4 — количество календарных дней, на которое продлевается отпуск в связи с временной нетрудоспособностью.

Таким образом, при продлении основного отпуска на 4 календарных дня необходимо:

— сторнировать начисленную ранее сумму отпускных за период с 30 апреля по 4 мая 2018 года (485,92 грн.);

— начислить сумму больничных за период с 30 апреля по 4 мая 2018 года (547,50 грн.);

— начислить сумму продленного отпуска за период с 8 по 12 мая 2018 года (487,92 грн.).

В итоге общая сумма начислений в мае 2018 года будет равна:

2304,71 - 485,92 + 547,50 + 487,92 = 2854,21 (грн.),

где 2304,71 грн. — зарплата за отработанные дни в мае 2018 года.