Отпуск продлен в рамках одного месяца

Работнику предоставлен ежегодный основной отпуск: с 7 по 21 июня 2019 года. Сумма отпускных за 14 к. дн. (16 июня — Троица, не оплачиваем) составила 3199,98 грн.

С 13 по 18 июня 2019 года работник болел. Сумма больничных за 6 к. дн. — 1296 грн.

Отпуск по письменной просьбе работника продлен на 5 дней болезни (с 22 по 26 июня включительно).

Зарплата за июнь (5 рабочих дней) — 1950 грн.

Если работник заболел в отпуске, то дни болезни, «перечеркнувшие» дни отпуска, оплачиваются в обычном порядке. Отпуск продлевается на количество календарных дней болезни. Праздничный день, пришедшийся на период болезни, при продлении ежегодного отпуска не учитываем.

Отпускные не возвращаются (не сторнируются). Ранее выплаченные отпускные считаются оплатой за дни продленного отпуска и не пересчитываются по новой «средней», поскольку продленный отпуск начинается в том же месяце, в котором начался первоначальный. Это значит, и средняя зарплата будет одна и та же. В приведенном примере сумма отпускных за 14 календарных дней ежегодного отпуска была начислена и выплачена в июне 2019 года. В таблице 6 ЕСВ-отчета за июнь отпускные должны быть отражены отдельной строкой. Разбивать их на две строки на «до» и «после» больничного не нужно.

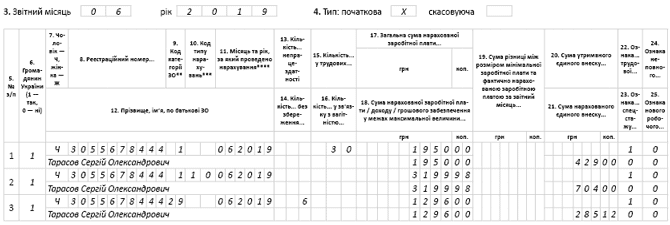

Значит, в таблицу 6 ЕСВ-отчета за июнь нужно внести отдельными строками (рис. 1): сумму зарплаты за июнь — 1950 грн.; сумму отпускных за июнь — 3199,98 грн.; сумму больничных за июнь — 1296 грн.

Рис. 1. Фрагмент таблицы 6 ЕСВ-отчета за июнь 2019 года.

Отпуск продлен из-за болезни в рамках одного месяца

Отпуск продлен в следующем месяце

Работнику предоставлен основной ежегодный отпуск: с 13 мая по 5 июня 2019 года.

Сумма отпускных составила 4440 грн. (185 грн. х 24 к. дн.):

• 3515 грн. за 19 к. дн. отпуска в мае;

• 925 грн. за 5 к. дн. отпуска в июне.

Отпуск «прервал» больничный лист: с 27 мая по 7 июня 2019 года. Сумма больничных составила 2136 грн.:

• 890 грн. за 5 к. дн. в мае;

• 1246 грн. за 7 к. дн. в июне.

По окончании болезни отпуск был продлен на 10 дней с 8 до 18 июня 2019 года (внутри продленного отпуска праздник — Троица (16 июня), на который отпуск продлился, но этот день не оплачивается), рассчитана новая средняя зарплата (169 грн.) и сумма отпускных (10 к. дн. х 169 грн. = 1690 грн.).

Зарплата за май (7 р. дн.) составила 1813,64 грн., за июнь (7 р. дн.) — 2216,67 грн.

В данном случае сумму отпускных, начисленных за период с 27 мая по 5 июня 2019 года (дни «наложения» отпуска и больничного), нужно сторнировать. Работодатель о болезни работника узнал уже в июне. Из-за этого «сторно» отпускных до «закрытия» мая провести не получилось. Оно проведено в июне после предоставления работником больничного листа и согласования о продлении отпуска. Его сумма составит 1850 грн. (185 грн. х 10 к дн.), а именно 925 грн. — за май; 925 грн. — за июнь.

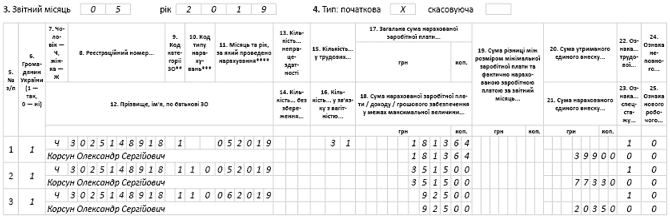

В ЕСВ-отчете за май мы должны отразить те данные, которые у нас были начислены в мае. А это:

1) сумма зарплаты за май (1813,64 грн.);

2) первоначальная сумма отпускных за май (3515 грн.) и июнь (925 грн.).

Заполнение ЕСВ-отчета за май представлено на рис. 2.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за май 2019 года.

Отпуск продлен из-за болезни в следующем месяце

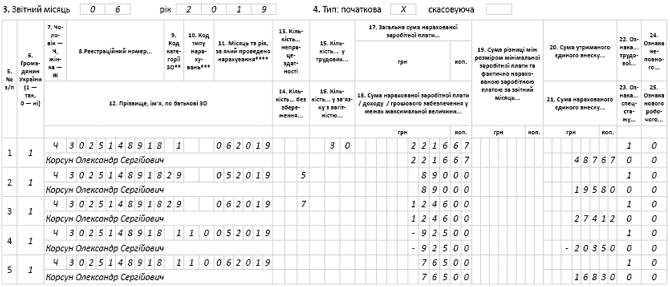

Для оплаты периода отпуска, продленного в июне на 10 к. дн., была рассчитана новая средняя зарплата. ЕСВ-отчет за июнь будет составлен тогда с учетом новой суммы отпускных. Таким образом, в июньскую ведомость по зарплате и ЕСВ-отчет попадут:

1) зарплата за июнь (2216,67 грн.);

2) сумма больничных за 5 к. дн. болезни в мае (890 грн);

3) сумма больничных за 7 к. дн. болезни в июне (1246 грн.);

4) «сторно» отпускных за май (925 грн.);

5) «сторно» отпускных за июнь (925 грн.);

6) отпускные за 10 дней в июне, рассчитанные исходя из новой средней зарплаты (1690 грн.).

Напомним, что в соответствии с п. 9 разд. IV Порядка № 435* внесение отрицательных значений сумм в таблицу 6 ЕСВ-отчета допускается в случае отражения сторнированных сумм отпускных.

* Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Поэтому в таблице 6 ЕСВ-отчета сторнированная сумма отпускных отражается в отдельных строках со знаком «минус».

При этом сумму новых отпускных за июнь и «сторно» отпускных за июнь «сворачиваем» в одну строку, поскольку они относятся к одному и тому же месяцу — июню (1690 - 925 = 765 (грн.)). С учетом изложенного составим ЕСВ-отчет за июнь — см. рис. 3.

Рис. 3. Фрагмент таблицы 6 ЕСВ-отчета за июнь 2019 года.

Отпуск продлен из-за болезни в следующем месяце

Переносим отпуск из-за болезни на другой месяц

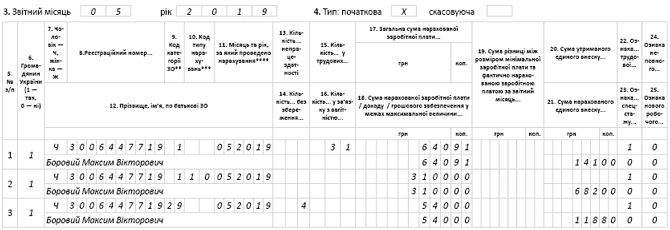

Работнику предоставлен ежегодный основной отпуск: с 6 по 30 мая 2019 года. Сумма отпускных за 24 к. дн. составила 3720 грн. (155 грн. x 24 к. дн.).

С 20 по 23 мая 2019 года работник болел. Сумма больничных за 4 к. дн. — 540 грн.

4 дня отпуска, совпавшие с болезнью, по письменной договоренности с работником были перенесены на 18 — 21 июня 2019 года.

Зарплата за май — 640,91 грн. (3 р. дн.), за июнь — 3655,56 грн. (14 р. дн.).

В данном случае сумму отпускных, приходящихся на дни пребывания работника на больничном (4 к. дн.), нужно сторнировать. Предположим, что работодатель успевает это сделать до «закрытия» месяца — «сторно» отпускных за май проводится в этом же месяце (мае). Учитывая условия примера, его сумма составит 620 грн. (155 грн. х 4 к. дн.).

В таблице 6 ЕСВ-отчета за май суммы первоначально начисленных отпускных и «сторно» отпускных сворачиваем в одну строку

(3720 - 620 = 3100 (грн.)).

Пример ЕСВ-отчета за май приведем на рис. 4.

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за май 2019 года.

«Сторно» отпускных из-за болезни в рамках одного месяца

Для оплаты периода отпуска, перенесенного на июнь, необходимо рассчитать новую среднюю зарплату. Для ее расчета берется новый расчетный период с учетом:

• зарплаты за май;

• отпускных за май;

• «сторно» отпускных за май;

• больничных за май.

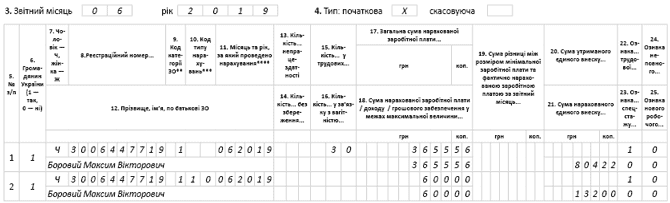

Предположим, что вновь рассчитанная средняя зарплата получилась 150 грн., тогда сумма отпускных за 4 дня в июне составит 600 грн. Заполним ЕСВ-отчет (см. рис. 5).

Рис. 5. Фрагмент таблицы 6 ЕСВ-отчета за июнь 2019 года.

Переносим отпуск из-за болезни на другой месяц

Выводы

• Сторнированные суммы отпускных, приходящихся на дни пребывания работника на больничном, отражают в ЕСВ-отчете в месяце осуществления такой сторнировки.

• «Сторно» отпускных и сумму отпускных за один и тот же месяц, отраженные в бухучете в одном месяце в таблице 6 ЕСВ-отчета, «сворачивают» в одну строку.

• Сторнированные отпускные за один месяц и новые отпускные за другой месяц в таблице 6 ЕСВ-отчета отражают в разных строках.