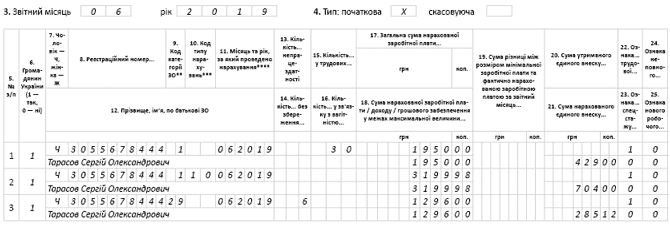

Відпустка подовжена у рамках одного місяця

Працівникові надана щорічна основна відпустка: з 7 по 21 червня 2019 року. Сума відпускних за 14 к. дн. (16 червня — Трійця, не оплачуємо) склала 3199,98 грн. З 13 по 18 червня 2019 року працівник хворів. Сума лікарняних за 6 к. дн. — 1296 грн. Відпустка на письмове прохання працівника подовжена на 5 днів хвороби (з 22 по 26 червня включно). Зарплата за червень (5 робочих днів) — 1950 грн.

Якщо працівник захворів у відпустці, то дні хвороби, що «перекреслили» дні відпустки, оплачуються у звичайному порядку. Відпустка подовжується на кількість днів хвороби. Святковий день, що припав на період хвороби, при подовженні щорічної відпустки не враховуємо. Відпускні не повертаються (не сторнуються). Раніше виплачені відпускні вважаються оплатою за дні подовженої відпустки та не перераховуються за новою «середньою». Пояснення: подовжена відпустка починається в тому ж місяці, в якому почалася перша відпустка. Тому середня зарплата буде одна і та ж. У наведеному прикладі сума відпускних за 14 календарних днів щорічної відпустки нарахована і виплачена в червні 2019 року. У таблиці 6 ЄСВ-звіту за червень відпускні мають бути відображені окремим рядком. Розбивати їх на два рядки на «до і після» лікарняного не треба.

Таким чином, в таблицю 6 ЄСВ-звіту за червень треба внести (рис. 1): суму зарплати за червень — 1950 грн.; суму відпускних за червень — 3199,98 грн.; суму лікарняних за червень — 1296 грн.

Рис. 1. Фрагмент таблиці 6 ЄСВ-звіту за червень 2019 року

Відпустка подовжена через хворобу у рамках одного місяця

Відпустка подовжена в наступному місяці

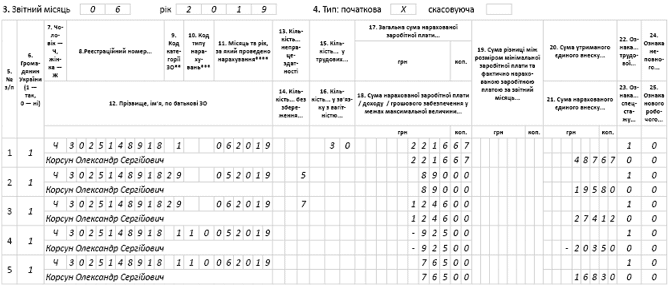

Працівникові надана основна щорічна відпустка: з 13 травня по 5 червня 2019 року. Сума відпускних склала 4440 грн. (185 грн. х 24 к. дн.):

• 3515 грн. за 19 к. дн. відпустки в травні;

• 925 грн. за 5 к. дн. відпустки в червні.

Відпустку «перервав» лікарняний лист: з 27 травня по 7 червня 2019 року. Сума лікарняних склала 2136 грн.:

• 890 грн. за 5 к. дн. у травні;

• 1246 грн. за 7 к. дн. у червні.

Після закінчення хвороби відпустка була подовжена на 10 днів з 8 до 18 червня 2019 року (усередині подовженої відпустки свято — Трійця (16 червня), на яке відпустка подовжилася, але цей день не оплачується), розрахована нова середня зарплата (169 грн.) і сума відпускних

(10 к. дн. х 169 грн. = 1690 грн.).

Зарплата за травень (7 роб. дн.) склала 1813,64 грн., за червень (7 роб. дн.) — 2216,67 грн.

У цьому випадку суму відпускних, нарахованих за період з 27 травня по 5 червня 2019 року (дні «накладення» відпустки і лікарняного), треба сторнувати. Роботодавець про хворобу працівника дізнався вже в червні. Через це «сторно» відпускних до «закриття» травня провести не вийшло. Воно проведене в червні після надання працівником лікарняного листа і узгодження про подовження відпустки. Його сума складе 1850 грн. (185 грн. х 10 к. дн.), а саме 925 грн. — за травень; 925 грн. — за червень. У ЄСВ-звіті за травень ми повинні відобразити ті дані, які у нас були нараховані в травні. А це:

1) сума зарплати за травень (1813,64 грн.);

2) первісна сума відпускних за травень (3515 грн.) і червень (925 грн.).

Заповнення ЄСВ-звіту за травень представлене на рис. 2.

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за травень 2019 року

Відпустка подовжена через хворобу в наступному місяці

Для оплати періоду відпустки, подовженої в червні на 10 к. дн., була розрахована нова середня зарплата. ЄСВ-звіт за червень буде складений тоді з урахуванням нової суми відпускних. Таким чином, у червневу відомість із зарплати і до ЄСВ-звіту потраплять:

1) зарплата за червень (2216,67 грн.);

2) сума лікарняних за 5 к. дн. хвороби в травні (890 грн.);

3) сума лікарняних за 7 к. дн. хвороби в червні (1246 грн.);

4) «сторно» відпускних за травень (925 грн.);

5) «сторно» відпускних за червень (925 грн.);

6) відпускні за 10 днів у червні, розрахованих виходячи з нової середньої зарплати (1690 грн.).

Нагадаємо, що відповідно до п. 9 розд. IV Порядку № 435* внесення від’ємних значень сум у таблицю 6 ЄСВ-звіту допускається у разі відображення сторнованих сум відпускних. Тому в таблиці 6 ЄСВ-звіту сторнована сума відпускних відображається в окремих рядках зі знаком «мінус». При цьому суму нових відпускних за червень і «сторно» відпускних за червень «згортаємо» в один рядок, оскільки вони належать до одного і того ж місяця — червня (1690 - 925 = 765 грн.). З урахуванням викладеного складемо ЄСВ-звіт за червень — див. рис. 3.

Рис. 3. Фрагмент таблиці 6 ЄСВ-звіту за червень 2019 року

Відпустка подовжена через хворобу в наступному місяці

* Порядок формування і подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

Переносимо відпустку через хворобу на інший місяць

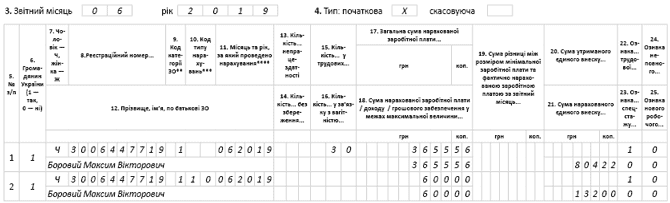

Працівникові надана щорічна основна відпустка: з 6 по 30 травня 2019 року. Сума відпускних за 24 к. дн. склала 3720 грн. (155 грн. x 24 к. дн.).

З 20 по 23 травня 2019 року працівник хворів. Сума лікарняних за 4 к. дн. — 540 грн.

4 дні відпустки, що збіглися з хворобою, за письмовою домовленістю з працівником були перенесені на 18 — 21 червня 2019 року.

Зарплата за травень — 640,91 грн. (3 роб. дн.), за червень — 3655,56 грн. (14 роб. дн.).

У цьому випадку суму відпускних, що припадають на дні перебування працівника на лікарняному (4 к. дн.), треба сторнувати. Припустимо, що роботодавець устигає це зробити до «закриття» місяця — «сторно» відпускних за травень проводиться в цьому ж місяці (травні). Враховуючи умови прикладу, його сума складе 620 грн. (155 грн. х 4 к. дн.). У таблиці 6 ЄСВ-звіту за травень суми первісно нарахованих відпускних і «сторно» відпускних згортаємо в один рядок

(3720 - 620 = 3100 грн.).

Приклад ЄСВ-звіту за травень наведемо на рис. 4.

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за травень 2019 року

«Сторно» відпускних через хворобу у рамках одного місяця

Для оплати періоду відпустки, перенесеної на червень, необхідно розрахувати нову середню зарплату. Для її розрахунку береться новий розрахунковий період з урахуванням:

• зарплати за травень;

• відпускних за травень;

• «сторно» відпускних за травень;

• лікарняних за травень.

Припустимо, що новорозрахована середня зарплата дорівнює 150 грн., тоді сума відпускних за 4 дні в червні складе 600 грн. Заповнимо ЄСВ-звіт (див. рис. 5).

Рис. 5. Фрагмент таблиці 6 ЄСВ-звіту за червень 2019 року

Переносимо відпустку через хворобу на інший місяць

Висновки

• Сторновані суми відпускних, що припадають на дні перебування працівника на лікарняному, відображають у ЄСВ-звіті в місяці здійснення такого сторнування.

• «Сторно» відпускних і суму відпускних за один і той же місяць, відображені у бухобліку в одному місяці, в таблиці 6 ЄСВ-звіту «згортають» в один рядок.

• Сторновані відпускні за один місяць і нові відпускні за інший місяць у таблиці 6 ЄСВ-звіту відображають у різних рядках.