Прощайте два.., здравствуй один!

Итак, постановлением правления Фонда социального страхования Украины от 12.12.2018 г. № 28 (далее — постановление № 28) с 2019 года были отменены квартальная форма Отчета Ф4-ФСС з ТВП и годовой Отчет об уплате задолженности по уплате страховых средств в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины.

Как нам было обещано представителями ФСС, вместо двух упраздненных форм постановлением № 28 введена одна новая — Отчет по задолженности страхователя по уплате страховых средств в Фонд социального страхования Украины (далее — Отчет).

Первый вопрос, который волнует всех, — кто должен подавать этот Отчет?

Сразу ответим, а заодно и успокоим — его подают только те, у кого есть долги перед Фондом. Нет долгов — нет проблем! То есть нет долгов — Отчет не подаем!

Кто-то скажет, какие могут быть долги, ведь мы с 2011 года самому Фонду ничего не перечисляем. И отчасти он будет прав. Но только отчасти. Так что не торопимся откладывать Отчет «подальше» и дочитываем раздел до конца. А там уже как повезет.

Итак, о каких же должниках идет речь?

Заполнять и подавать новый Отчет должны страхователи-должники, которые по состоянию на отчетную дату имеют непогашенную задолженность перед Фондом:

1) которая образовалась по состоянию на 1 января 2011 года;

2) начисленную по результатам проведенных Фондом проверок отчетного и прошлых лет.

Обратим внимание на вторую категорию задолженности страхователей-должников. А именно на такую задолженность, которая возникла перед ФСС после прохождения проверки.

Если так получилось, что по результатам проверки вам необходимо вернуть Фонду часть выплат по социальному страхованию и уплатить штраф с пеней, то подавать Отчет в ФСС надо будет только в том случае, если вы эту задолженность не погасили до конца отчетного периода. То есть в случае если до конца отчетного периода страхователь погашает ВСЮ сумму задолженности, то ему подавать Отчет уже не нужно.

Отсюда вывод — не хотите морочить голову с Отчетом в ФСС, старайтесь, чтобы на отчетную дату у вас была погашена задолженность перед Фондом.

С кругом «обязанных» определились. Теперь перейдем к заполнению самой формы, если вы таки являетесь должником в ФСС и подать ее должны.

Знакомимся с формой. Заполняем

Форма нового Отчета приведена в приложении к постановлению № 28. Он состоит из заглавной части и двух таблиц.

Для их правильного заполнения Фонд предоставил Методрекомендации (см. «Методические рекомендации по заполнению Отчета по задолженности страхователя по уплате страховых средств в Фонд социального страхования Украины»). Кроме подробного описания заполнения граф и строк отчета, в них содержатся полезные подсказки, где в старых аналогичных формах взять старые данные (которые тянутся с 01.01.2011 г.).

Рассмотрим заполнение таблицы 1 Отчета для вновь образовавшихся должников.

Сделать это предлагаем на примере (с учетом рекомендаций Фонда). Согласно его условиям будет заполнена только заглавная часть и таблица 1 Отчета.

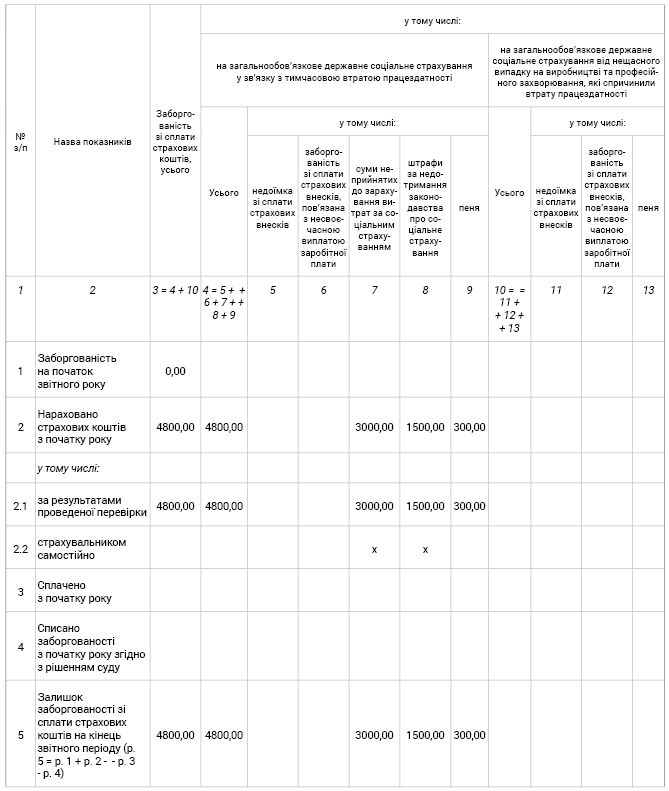

Пример. В конце марта 2019 года ФСС в результате проведенной проверки выявил у страхователя ошибки, связанные с неверным начислением сумм пособия по временной потере трудоспособности.

Сумма неправомерно потраченных средств Фонда составила 3000 грн., штраф — 1500 грн. (50 %), пеня — 300 грн. До окончания отчетного периода страхователь не успел возместить Фонду эти суммы.

Согласно условиям примера работодатель на конец отчетного квартала имеет задолженность перед ФСС. Ему придется заполнить и подать Отчет за I квартал 2019 года.

В нем, кроме заглавной части, надо заполнить таблицу 1, показав в ней суммы начисленной задолженности перед Фондом (см. рисунок).

Фрагмент заполнения таблицы 1 «Розрахунки по заборгованості страхувальника зі сплати страхових коштів»

В строке 1 «Заборгованість на початок звітного року» отражается сумма задолженности по уплате страховых средств в Фонд на начало отчетного года.

По условиям нашего примера у страхователя перед Фондом нет задолженности на начало года. Значит, в этой строке в графе 3 ставим «0,00» (по устным разъяснениям Фонда «ноль» можно не ставить).

Строка 2 «Нараховано страхових коштів з початку року» — сводная. В ней отражаются итоги строк 2.1 и 2.2. В нашем случае — итоги строки 2.1 «за результатами проведеної перевірки». В ней мы показываем все «суммы акта», предусмотренные Фондом.

Для каждой из них есть своя колонка. Отдельно отметим, что в эту строку должны попасть все суммы непогашенной задолженности по акту, даже в тех случаях, когда вы готовы оспаривать их в суде.

Теперь определим, какие колонки этой строки надо заполнить. Это будут: колонка 3 — итоговая, 4 — итоговая, 7 — с суммой средств, которые надо вернуть Фонду, 8 — с суммой штрафа, 9 — с суммой пени.

Колонки 5 и 6 не заполняем. Они предназначены только для отражения задолженности, связанной с невыплатой зарплаты.

В строке 5 «Залишок заборгованості зі сплати страхових коштів на кінець звітного періоду» согласно приведенной формуле:

(стр. 5 = стр. 1 + стр. 2 - стр. 3 - стр. 4)

показываем остаток задолженности на конец отчетного периода.

Обратите внимание!

Отчет мы заполняем в гривнях с копейками, т. е. с двумя десятичными знаками после запятой.

Таблица 2 «Відомості про залишок заборгованості з виплати заробітної плати на кінець звітного періоду» заполняется исключительно теми страхователями, которые на конец отчетного периода имеют задолженность по уплате страховых взносов, связанную с несвоевременной выплатой заработной платы (графа 6 и/или графа 12 таблицы 1) и образовавшуюся по состоянию на 01.01.2011 г. начиная с 01.04.2001 г. Полное ее описание в части заполнения предоставлено в Методрекомендациях Фонда (см. «Методические рекомендации по заполнению Отчета по задолженности страхователя по уплате страховых средств в Фонд социального страхования Украины»).

Заполненный Отчет заверяется подписями руководителя, главного бухгалтера (при наличии такой должности у страхователя) и скрепляется печатью (при наличии).

Порядок представления

Отчет подается в отделения рабочих органов исполнительной дирекции Фонда одним из двух способов:

• на бумажных носителях (лично);

• по почте.

Электронная форма подачи Отчета пока не предусмотрена.

Если на бумаге, то... Отчет заполняется в двух экземплярах и подается в ФСС лично. Один из экземпляров Отчета после регистрации работником Фонда и проставления соответствующей отметки возвращается работодателю.

Если по почте, то... Отчет отправляется с уведомлением о вручении и с описью вложения в соответствии с требованиями Порядка оформления почтовых отправлений с вложением материалов отчетности, расчетных документов и деклараций, утвержденного постановлением КМУ от 28.07.97 г. № 799 (с изменениями).

Отчет считается поданным в день получения отделением почтовой связи от страхователя почтового отправления.

При этом в случае утраты или порчи почтового отправления или задержки его вручения соответствующему отделению ФСС по вине оператора почтовой связи такой оператор отвечает по закону. В таком случае страхователь освобождается от любой ответственности за непредставление или несвоевременное представление такого Отчета. Тогда страхователь в течение пяти рабочих дней со дня получения уведомления об утрате или порче почтового отправления обязан направить по почте или предоставить лично (по его выбору) отделению Фонда второй экземпляр Отчета вместе с копией уведомления об утрате или порче почтового отправления.

Сроки предоставления

Отчет подаем ежеквартально нарастающим итогом. Сроки: до 10 апреля, до 10 июля, до 10 октября, до 15 января.

Отправка Отчета по почте должна быть осуществлена не позднее чем за пять дней до истечения предельного срока представления Отчета.

Еще раз акцентируем внимание! В случае погашения страхователем задолженности перед Фондом до конца отчетного периода Отчет не предоставляется.

Ответственность

За несвоевременное предоставление либо непредоставление установленной отчетности, а также отражение в отчетности недостоверных данных предусмотрена административная ответственность согласно ст. 1654 и 1655 КоАП — от восьми до пятнадцати необлагаемых минимумов доходов граждан (от 136 до 255 грн.).

Повторное такое же нарушение в течение года влечет за собой наложение штрафа от десяти до двадцати необлагаемых минимумов доходов граждан (от 170 до 340 грн.).

Выводы

• Заполнять и подавать новый Отчет придется всем страхователям, которые на конец отчетного периода не погасили задолженность перед Фондом.

• После погашения задолженности у работодателя отпадает обязанность подавать Отчет!