Прощавайте два.., здрастуй один!

Отже, постановою правління Фонду соціального страхування України від 12.12.2018 р. № 28 (далі — постанова № 28) з 2019 року були скасовані квартальна форма Звіту Ф4-ФСС з ТВП і річний Звіт щодо сплати заборгованості зі сплати страхових коштів до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

Як нам було обіцяно представниками ФСС, замість двох скасованих форм постановою № 28 уведена одна нова — Звіт по заборгованості страхувальника зі сплати страхових коштів до Фонду соціального страхування України (далі — Звіт).

Перше запитання, яке хвилює усіх, — хто повинен подавати цей Звіт?

Відразу відповімо, а заразом і заспокоїмо — його подають тільки ті, у кого є борги перед Фондом. Немає боргів — немає проблем! Тобто немає боргів — Звіт не подаємо!

Хтось скаже, які можуть бути борги, адже ми з 2011 року самому Фонду нічого не перераховуємо. І частково він матиме рацію. Але тільки частково. Тож не квапимося відкладати Звіт «чимдалі» і дочитуємо розділ до кінця. А там вже як пощастить.

Отже, про яких боржників іде мова?

Заповнювати й подавати новий Звіт повинні страхувальники-боржники, які станом на звітну дату мають непогашену заборгованість перед Фондом:

1) що утворилася станом на 01.01.2011 р.;

2) нарахована за результатами проведених Фондом перевірок звітного та минулих років.

Звернемо увагу на другу категорію заборгованості страхувальників-боржників. А саме на таку заборгованість, яка виникла перед ФСС після проходження перевірки.

Якщо так вийшло, що за результатами перевірки вам необхідно повернути Фонду частину виплат за соціальним страхуванням і сплатити штраф із пенею, то подавати Звіт до ФСС потрібно буде лише в тому випадку, якщо ви цю заборгованість не погасили до кінця звітного періоду. Тобто у випадку якщо до кінця звітного періоду страхувальник погашає ВСЮ суму заборгованості, то йому подавати Звіт вже не потрібно.

Звідси висновок — не хочете морочити голову із Звітом до ФСС, намагайтеся, щоб на звітну дату у вас була погашена заборгованість перед Фондом.

З колом «зобов’язаних» визначилися. Тепер перейдемо до заповнення самої форми, якщо ви таки є боржником у ФСС і подати її повинні.

Знайомимося з формою. Заповнюємо

Форма нового Звіту наведена в додатку до постанови № 28. Він складається із заголовної частини і двох таблиць.

Для їх правильного заповнення Фонд надав Методрекомендації (див.«Методичні рекомендації щодо заповнення Звіту по заборгованості страхувальника зі сплати страхових коштів до Фонду соціального страхування України»). Крім детального опису заповнення граф і рядків Звіту, у них містяться корисні підказки, де в старих аналогічних формах узяти старі дані (які тягнуться з 01.01.2011 р.).

Розглянемо заповнення таблиці 1 Звіту для новоутворених боржників. Зробити це пропонуємо на прикладі (з урахуванням рекомендацій Фонду). Згідно з його умовами буде заповнена лише заголовна частина і таблиця 1 Звіту.

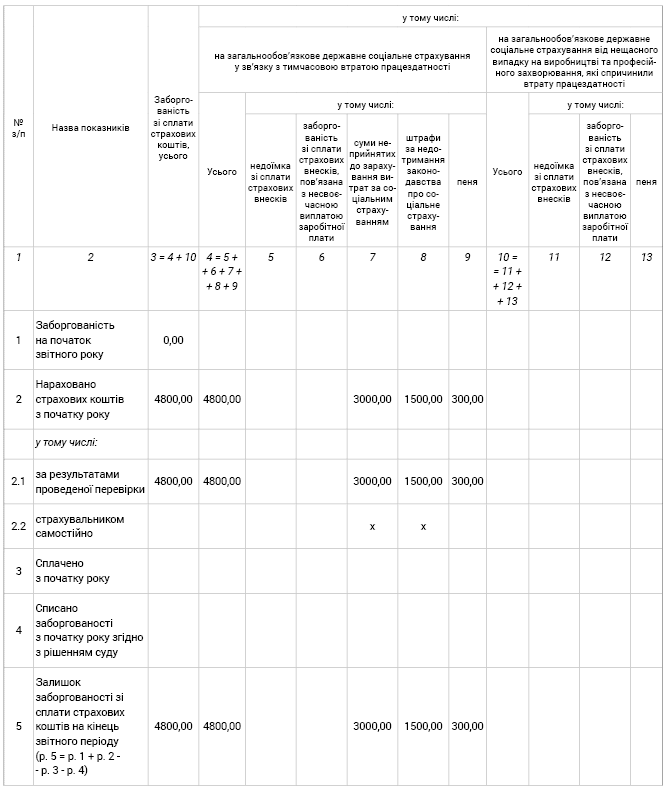

Приклад. У кінці березня 2019 року ФСС у результаті проведеної перевірки виявив у страхувальника помилки, пов’язані з неправильним нарахуванням сум допомоги по тимчасовій втраті працездатності.

Сума неправомірно витрачених коштів Фонду склала 3000 грн., штраф — 1500 грн. (50 %), пеня — 300 грн. До закінчення звітного періоду страхувальник не встиг відшкодувати Фонду ці суми.

Згідно з умовами прикладу роботодавець на кінець звітного кварталу має заборгованість перед ФСС. Йому доведеться заповнити та подати Звіт за I квартал 2019 року.

У ньому, крім заголовної частини, потрібно заповнити таблицю 1, показавши в ній суми нарахованої заборгованості перед Фондом (див. рисунок).

Фрагмент заповнення таблиці 1 «Розрахунки по заборгованості страхувальника зі сплати страхових коштів»

У рядку 1 «Заборгованість на початок звітного року» відображається сума заборгованості зі сплати страхових коштів до Фонду на початок звітного року.

За умовами нашого прикладу у страхувальника перед Фондом немає заборгованості на початок року. Отже, у цьому рядку в графі 3 ставимо «0,00» (за усними роз’ясненнями Фонду «нуль» можна не ставити).

Рядок 2 «Нараховано страхових коштів з початку року» — зведений. У ньому відображаються підсумки рядків 2.1 і 2.2. У нашому випадку — підсумки рядка 2.1 «за результатами проведеної перевірки». У ньому ми показуємо всі «суми акта», передбачені Фондом. Для кожної з них є своя колонка. Увага! До цього рядка повинні потрапити всі суми непогашеної заборгованості за актом, навіть у тих випадках, коли ви готові оспорювати їх через суд.

Тепер визначимо, які колонки рядка 2.1 потрібно заповнити. Це будуть: колонка 3 — підсумкова, 4 — підсумкова, 7 — із сумою коштів, які потрібно повернути Фонду, 8 — із сумою штрафу, 9 — із сумою пені.

Колонки 5 і 6 не заповнюємо. Вони призначені лише для відображення заборгованості, пов’язаної з невиплатою зарплати.

У рядку 5 «Залишок заборгованості зі сплати страхових коштів на кінець звітного періоду» згідно з наведеною формулою:

(р. 5 = р. 1 + р. 2 - р. 3 - р. 4)

показуємо залишок заборгованості на кінець звітного періоду.

Зверніть увагу!

Звіт ми заповнюємо в гривнях із копійками, тобто з двома десятковими знаками після коми.

Таблиця 2 «Відомості про залишок заборгованості з виплати заробітної плати на кінець звітного періоду» заповнюється виключно тими страхувальниками, які на кінець звітного періоду мають заборгованість зі сплати страхових внесків, пов’язану з несвоєчасною виплатою заробітної плати (графа 6 та/або графа 12 таблиці 1), і таку, що утворилася станом на 01.01.2011 р. починаючи з 01.04.2001 р.

Повний її опис у частині заповнення надано в Методрекомендаціях Фонду (див. «Методичні рекомендації щодо заповнення Звіту по заборгованості страхувальника зі сплати страхових коштів до Фонду соціального страхування України»).

Заповнений Звіт засвідчується підписами керівника, головного бухгалтера (за наявності такої посади у страхувальника) і скріплюється печаткою (за наявності).

Порядок подання

Звіт подається до відділень робочих органів виконавчої дирекції Фонду одним із двох способів:

• на паперових носіях (особисто);

• поштою.

Електронної форми подання Звіту поки не передбачено.

Якщо на папері, то… Звіт заповнюється у двох примірниках і подається до ФСС особисто. Один із примірників Звіту після реєстрації працівником Фонду і проставлення відповідної позначки повертається роботодавцеві.

Якщо поштою, то… Звіт вирушає з повідомленням про вручення та з описом вкладення відповідно до вимог Порядку оформлення поштових відправлень з вкладенням матеріалів звітності, розрахункових документів і декларацій, затвердженого постановою КМУ від 28.07.97 р. № 799 (зі змінами).

Звіт вважається поданим у день отримання відділенням поштового зв’язку від страхувальника поштового відправлення.

При цьому у разі втрати або псування поштового відправлення або затримки його вручення відповідному відділенню ФСС з вини оператора поштового зв’язку такий оператор відповідає згідно із законом. У такому разі страхувальник звільняється від будь-якої відповідальності за неподання або несвоєчасне подання такого Звіту. Тоді страхувальник протягом п’яти робочих днів з дня отримання повідомлення про втрату чи псування поштового відправлення зобов’язаний направити поштою або надати особисто (за його вибором) відділенню Фонду другий примірник Звіту разом із копією повідомлення про втрату чи псування поштового відправлення.

Строки подання

Звіт подаємо щокварталу наростаючим підсумком. Строки: до 10 квітня, до 10 липня, до 10 жовтня, до 15 січня.

Відправлення Звіту поштою має бути здійснено не пізніше ніж за п’ять днів до закінчення граничного строку подання Звіту.

Ще раз акцентуємо увагу! У разі погашення страхувальником заборгованості перед Фондом до кінця звітного періоду Звіт не подається.

Відповідальність

За несвоєчасне подання або неподання встановленої звітності, а також відображення у звітності недостовірних даних передбачена адміністративна відповідальність згідно зі ст. 1654 і 1655 КпАП — від восьми до п’ятнадцяти неоподатковуваних мінімумів доходів громадян (від 136 до 255 грн.).

Повторне таке ж порушення протягом року призводить до накладення штрафу від десяти до двадцяти неоподатковуваних мінімумів доходів громадян (від 170 до 340 грн.).

Висновки

• Заповнювати та подавати новий Звіт доведеться усім страхувальникам, які на кінець звітного періоду не погасили заборгованість перед Фондом.

• Після погашення заборгованості в роботодавця відпадає обов’язок подавати Звіт!