Напомним, что согласно ст. 22 Закона об отпусках в случае увольнения работника до окончания рабочего года, за который он уже получил отпуск полной продолжительности, для покрытия его задолженности работодатель производит отчисления из заработной платы за дни отпуска, которые были предоставлены в счет неотработанной части рабочего года.

Учтите, что в этой же статье указаны те случаи увольнения, когда отчисления из заработной платы за дни отпуска, которые были предоставлены в счет неотработанной части рабочего года, не делаются. Например, в случае увольнения в связи с переводом с согласия работника на другое предприятие, учреждение, организацию. Но это не наш случай. Так что идем далее.

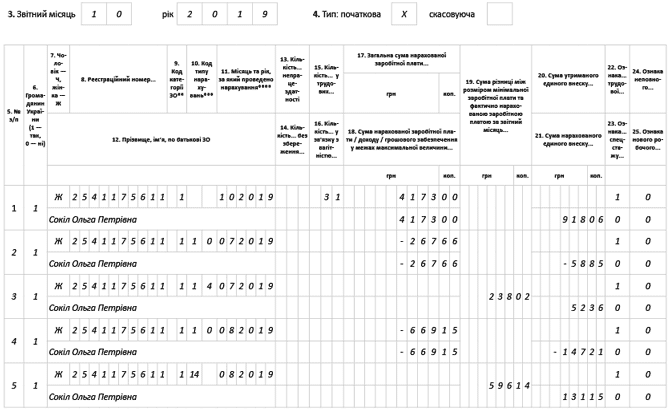

В ЕСВ-отчете сторнированные сумм отпускных отражают с отрицательным значением (пункт 9 разд. IV Порядка № 435) и указывают отдельно от заработной платы.

При этом проставляют:

• в графе 10 — код типа начислений «10»;

• в графе 11 — месяц и год, за которые было произведено начисление отпускных;

• в графах 17 и 18 — сумму отпускных также со знаком «минус»;

• в графе 21 — сумму начисленного ЕСВ со знаком «минус».

Графы 22 — 25 заполняем в общем порядке.

Поскольку излишне использованные отпускные относятся к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца.

В результате в месяце предоставления отпуска фактическая база начисления ЕСВ может оказаться ниже МЗП, а значит, придется дотянуть базу ЕСВ до МЗП.

Важно!

Для того, чтобы была возможность отразить допбазу по ЕСВ в текущем месяце за предыдущий отчетный период без применения штрафоопасного КТН «2», был введен КТН «14».

Теперь закрепим теорию на практике.

Используя условия вопроса, допустим, что заработная плата за фактически отработанное время до увольнения — 4173,00 грн. (ЕСВ — 918,06 грн.).

В этом отпуске работница находилась с 25 июля 2019 года (было предоставлено 12 календарных дней).

Последние 7 (перегулянных) календарных дней такого отпуска пришлись на 30 июля — 5 августа 2019 года. Сумма излишне начисленных отпускных составила 936,81 грн., из них за 2 дня июля — 267,66 грн. (ЕСВ — 58,89 грн.), за 5 дней августа — 669,15 грн. (ЕСВ — 147,21 грн.).

Согласно поданным ЕСВ-отчетам за июль и август 2019 года общая база начисления ЕСВ составляла в июле — 4202,64 грн.

(зарплата 3265,83 грн. + 936,81 грн.) ,

в августе — 4246,01 грн.

(зарплата 3576,86 грн. + 669,15 грн.).

Она превышала МЗП, установленную на эти месяцы 2019 года (4173 грн.). Поэтому ЕСВ-разница по этому работнику не определялась.

В результате сторно отпускных возникает допбаза по ЕСВ в июле в сумме 238,02 грн.

(4173 - 3934,98 грн.)

и в августе – 596,14 грн.

(4173 - 3576,86 грн.).

Пример заполнения таблицы 6 ЕСВ-отчета по ЕСВ за октябрь 2019 года покажем на рисунке ниже.

Фрагмент таблицы 6 ЕСВ-отчета за октябрь 2019 года