Нагадаємо, що згідно зі ст. 22 Закону про відпустки у разі звільнення працівника до закінчення робочого року, за який він уже отримав відпустку повної тривалості, для покриття його заборгованості роботодавець здійснює відрахування із заробітної плати за дні відпустки, які були надані в рахунок невідпрацьованої частини робочого року.

Зауважте, у цій статті зазначені також ті випадки звільнення, коли відрахування із заробітної плати за дні відпустки, які були надані в розрахунок невідпрацьованої частини робочого року, не робляться. Наприклад, у випадку звільнення у зв’язку з переведенням за згодою працівника на інше підприємство. Але це не наш випадок. Тому йдемо далі.

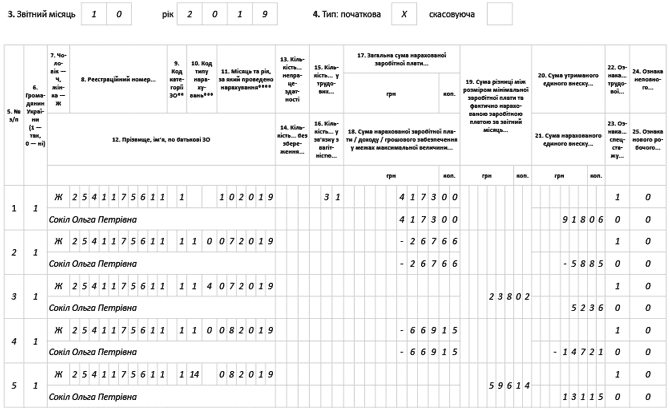

У ЄСВ-звіті сторновані суми відпускних відображають із від’ємним значенням (п. 9 розд. IV Порядку № 435) та зазначають окремо від заробітної плати. При цьому проставляють:

• у графі 10 — код типу нарахувань «10»;

• у графі 11 — місяць і рік, за які були здійснені нарахування відпускних;

• у графах 17 і 18 — суму відпускних так само зі знаком «мінус»;

• у графі 21 — суму нарахованого ЄСВ зі знаком «мінус».

Графи 22 — 25 заповнюємо в загальному порядку.

Оскільки надміру використані відпускні належать до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця.

У результаті у місяці надання відпустки фактична база нарахування ЄСВ може виявитися нижче МЗП, а отже, доведеться дотягнути базу ЄСВ до МЗП.

Важливо!

Для того щоб була змога відобразити додаткову базу з ЄСВ у поточному місяці за попередній звітний період без застосування штрафонебезпечного КТН «2» був введений КТН «14».

Тепер закріпимо теорію на практиці.

Використовуючи умови питання, припустимо, що заробітна плата за фактично відпрацьований час до звільнення — 4173,00 грн. (ЄСВ — 918,06 грн.).

У цій відпустці вона перебувала з 25 липня 2019 року (було надано 12 календарних днів).

Останні 7 («перегуляних») календарних днів такої відпустки припали на 30 липня — 5 серпня 2019 року.

Сума надміру нарахованих відпускних становить 936,81 грн., з них за 2 дні липня — 267,66 грн. (ЄСВ — 58,89 грн.), за 5 днів серпня — 669,15 грн. (ЄСВ — 147,21 грн.).

Згідно з поданим ЄСВ-звітами за липень і серпень 2019 року загальна база нарахування ЄСВ становить:

у липні — 4202,64 грн.

(зарплата: 3265,83 грн. + 936,81 грн.);

у серпні — 4246,01 грн.

(зарплата: 3576,86 грн. + 669,15 грн.).

Вона перевищувала МЗП, встановлену на ці місяці 2019 року (4173 грн.). Тому ЄСВ-різниця за цією працівницею не визначалася.

У результаті сторно відпускних виникає додаткова база з ЄСВ у липні в сумі 238,02 грн.

(4173 грн. - 3934,98 грн.);

у серпні — 596,14 грн.

(4173 грн. - 3576,86 грн.).

Приклад заповнення таблиці 6 ЄСВ-звіту з ЄСВ за жовтень 2019 року покажемо на рисунку нижче.

Фрагмент таблиці 6 ЄСВ-звіту за жовтень 2019 року