Вознаграждение за выполненные работы (оказанные услуги) по ГПД включается в базу начисления ЕСВ (абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ). Соответственно информацию о дате начала и окончания гражданско-правовых отношений следует отразить в таблице 5 ЕСВ-отчета. С нее и начнем.

Таблица 5 ЕСВ-отчета. В этой таблице указываете:

• в графе 7 — «1», если ГПД заключен с лицом, трудоустроенным на вашем предприятии (учреждении, организации) по основному месту работы или по совместительству, и «0» — если со сторонним лицом (не вашим работником);

• в графе 8 — категорию лица «3»;

• в графе 11 «дата початку»/«дата закінчення» — дату действия ГПД. При этом ПФУ в п. 1.2 Описания формата Отчета* пришел к выводу, что в таблице 5 ЕСВ-отчета сведения о начале и окончании гражданско-правовых отношений в рамках:

* Описание формата Отчета о суммах начисленной зарплаты (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в фискальные органы, утвержденного приказом Минфина от 14.04.2015 г. № 435 (см. письмо ПФУ от 19.06.2015 г.).

• договора подряда (выполнение работ) вносятся в соответствии со сроками, указанными в самом договоре;

• договора о предоставлении услуг — согласно акту об их предоставлении.

Так, например, если договор о предоставлении услуг заключен на период с 1 по 30 сентября, но в акте о предоставленных услугах указано, что услуги фактически предоставлялись только 3, 10, 17 и 24 сентября, то исходя из разъяснений Пенсионного фонда, страхователю в таблице 5 нужно заполнить 4 строки по такому ГПД, с указанием по каждой строке в графе 11 одинаковой даты начала/окончания ГПД — «3 — 3», «10 — 10», «17 — 17», «24 — 24».

Если же в акте не указаны конкретные даты получения услуг, то считаем, что графу 11 заполняем по тем же правилам, что и для договора подряда. При этом:

графы 12 — 15 не заполняем;

• в графе 16 «документ-підстава» — договор, дата, номер;

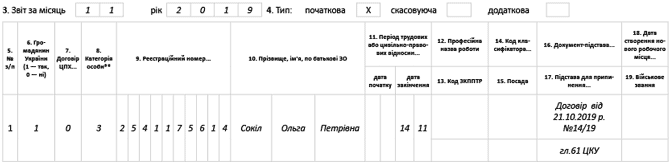

• в графе 17 «підстава для припинення» — главу ГКУ, которая регулирует соответствующие отношения. Например, для договоров подряда — «гл. 61 ГКУ», для договоров о предоставлении услуг — «гл. 63 ГКУ».

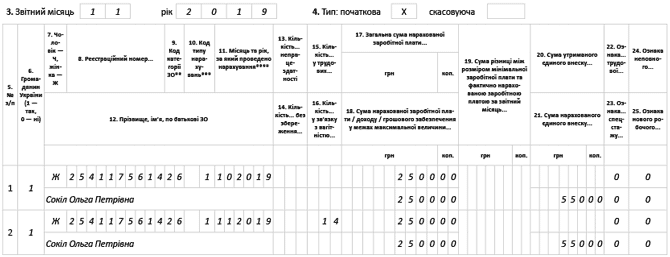

Таблица 6 ЕСВ-отчета. Переходим к заполнению таблицы 6 ЕСВ-отчета. Сумму вознаграждения по ГПД включаем в месяце, в котором она была фактически начислена в бухучете. При этом необходимо учесть: если срок выполнения работ / предоставления услуг по ГПД превышает один месяц, сумму по договору делим на количество календарных месяцев, в течение которых действовал ГПД.

Такое правило закреплено в п. 2 ст. 7 Закона о ЕСВ. Здесь не имеет значения, полные это месяцы или нет. Так, например, если согласно договору подряда работы выполнялись с 30 сентября по 31 октября и вознаграждение за выполненные работы начислено в октябре, то его общую сумму делим на 2. Ведь период выполнения работ пришелся на два месяца: сентябрь и октябрь.

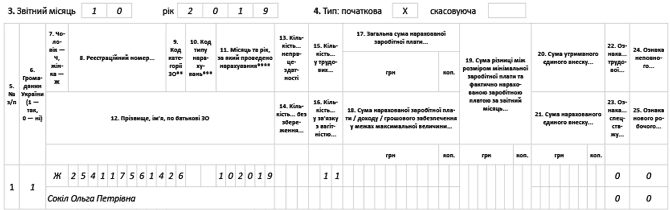

Идем далее. Начисленное вознаграждение отражаем в отдельной строке с кодом категории ЗО «26» в графе 9. Также указываем:

• в графе 10 — код типа начислений «1» (сумма дохода за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц). Если вознаграждение начислено в пределах одного месяца, графу 10 не заполняем;

• в графе 11 — месяц и год, за которые проведено начисление;

• в графе 15 — количество календарных дней, на протяжении которых действовал ГПД. Если ГПД заключен с работником предприятия и ему в отчетном месяце начислялась зарплата, то графу 15 заполняйте по строке с зарплатой (п. 9 разд. IV Порядка № 435);

Важно!

Если стороннему физическому лицу, с которым заключен ГПД, в отчетном месяце не начислялось вознаграждение, на него все равно формируем строку с количеством дней в гражданско-правовых отношениях, но без суммовых показателей (п. 1.3 Описания формата ЕСВ-отчета).

• в графах 17 и 18 — общую сумму за отчетный месяц (если вознаграждение начислено за несколько месяцев — сумму, определяемую делением вознаграждения на количество месяцев, за которые она начислена) и ту, которая вошла в базу начисления ЕСВ в пределах максимальной величины соответственно;

• в графах 22 — 25 отмечаете «0» (нет).

Рассмотрим порядок заполнения таблиц 5 и 6 ЕСВ-отчетов на условном примере.

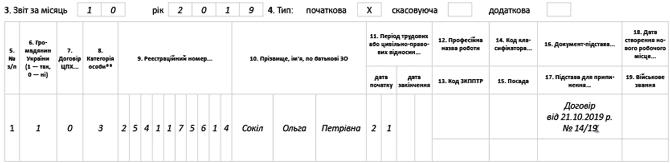

Пример. Предприятие заключило со сторонним физическим лицом договор подряда от 21.10.2019 г. № 14/19. Акт о выполнении работ подписан в последний день действия договора — 14.11.2019 г., сумма начисленного вознаграждения составляет 5000 грн.

Пример заполнения таблиц 5 и 6 ЕСВ-отчетов за октябрь и ноябрь 2019 года показан на рис. 1 — 4.

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета за октябрь 2019 года

Рис. 2. Фрагмент таблицы 5 ЕСВ-отчета за ноябрь 2019 года

Рис. 3. Фрагмент таблицы 6 ЕСВ-отчета за октябрь 2019 года

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за ноябрь 2019 года