Винагорода за виконані роботи (надані послуги) за ЦПД включається до бази нарахування ЄСВ (абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ). Відповідно інформацію про дату початку і закінчення цивільно-правових відносин слід відобразити в таблиці 5 ЄСВ-звіту. З неї й розпочнемо.

Таблиця 5 ЄСВ-звіту. У цій таблиці зазначаєте:

• у графі 7 — «1», якщо ЦПД укладений з особою, працевлаштованою на вашому підприємстві (в установі, організації) за основним місцем роботи або за сумісництвом, і «0» — якщо із сторонньою особою (не вашим працівником);

• у графі 8 — категорію особи «3»;

• у графі 11 «дата початку»/«дата закінчення» — дату дії ЦПД. При цьому ПФУ п. 1.2 Опису формату Звіту* дійшов висновку, що в таблиці 5 ЄСВ-звіту відомості про початок і закінчення цивільно-правових відносин у межах:

* Опис формату Звіту про суми нарахованої зарплати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів, затверджений наказом Мінфіну від 14.04.2015 р. № 435 (див. лист ПФУ від 19.06.2015 р.).

• договору підряду (виконання робіт) вносяться відповідно до строків, зазначених у самому договорі;

• у договорі про надання послуг — згідно з актом про їх надання.

Так, наприклад, якщо договір про надання послуг укладений на період з 1 по 30 вересня, але в акті про надані послуги зазначено, що послуги фактично надавалися тільки 3, 10, 17 і 24 вересня, то виходячи з роз’яснень Пенсійного фонду страхувальникові в таблиці 5 треба заповнити 4 рядки за таким ЦПД із зазначенням за кожним рядком в графі 11 однакової дати початку/закінчення ЦПД — «3 — 3», «10 — 10», «17 — 17», «24 — 24».

Якщо ж в акті не зазначені конкретні дати отримання послуг, то вважаємо, що графу 11 заповнюємо за тими ж правилами, що й для договору підряду. При цьому графи 12 — 15 не заповнюємо. У

• графі 16 «документ — підстава» — договір, дата, номер;

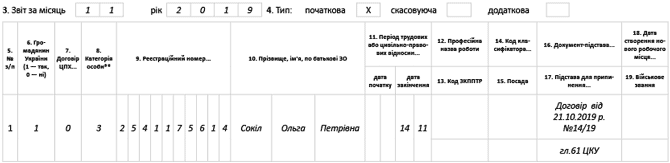

• графі 17 «підстава для припинення» — глава ЦКУ, яка регулює відповідні відносини. Наприклад, для договорів підряду — «гл. 61 ЦКУ», для договорів про надання послуг — «гл. 63 ЦКУ».

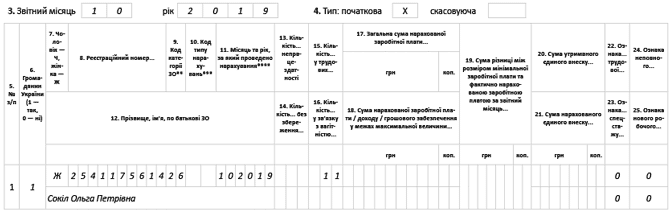

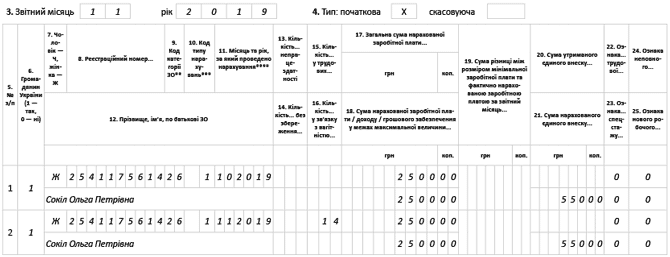

Таблиця 6 ЄСВ-звіту. Переходимо до заповнення таблиці 6 ЄСВ-звіту. Суму винагороди за ЦПД включаємо до місяця, в якому вона була фактично нарахована у бухобліку.

При цьому необхідно врахувати: якщо строк виконання робіт / надання послуг з ЦПД перевищує один місяць, суму за договором ділимо на кількість календарних місяців, протягом яких діяв ЦПД.

Таке правило закріплене в п. 2 ст.7 Закону про ЄСВ.

Тут не має значення, повні це місяці чи ні.

Так, наприклад, якщо згідно з договором підряду роботи виконувалися з 30 вересня по 31 жовтня і винагорода за виконані роботи нарахована в жовтні, то її загальну суму ділимо на 2. Адже період виконання робіт припав на два місяці: вересень і жовтень.

Йдемо далі. Нараховану винагороду відображаємо в окремому рядку з кодом категорії ЗО «26» у графі 9.

Також зазначаємо:

• у графі 10 — код типу нарахувань «1» (сума доходу за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць). Якщо винагорода нарахована в межах одного місяця, графу 10 не заповнюємо;

• у графі 11 — місяць і рік, за які проведено нарахування;

• у графі 15 — кількість календарних днів, протягом яких діяв ЦПД. Якщо ЦПД укладений з працівником підприємства і йому у звітному місяці нараховувалася зарплата, то графу 15 заповнюйте за рядком із зарплатою (п. 9 розд. IV Порядку № 435).

Важливо!

Якщо сторонній фізичній особі, з якою укладений ЦПД, у звітному місяці не нараховувалася винагорода, на неї все одно формуємо рядок з кількістю днів у цивільно-правових відносинах, але без сумових показників (п. 1.3 Опису формату ЄСВ-звіту).

• у графах 17 і 18 — загальну суму за звітний місяць (якщо винагорода нарахована за декілька місяців — суму, що визначається діленням винагороди на кількість місяців, за які вона нарахована) і ту, яка увійшла до бази нарахування ЄСВ у межах максимальної величини відповідно;

• у графах 22 — 25 відмічаєте «0» (немає).

Розглянемо порядок заповнення таблиць 5 і 6 ЄСВ-звітів на умовному прикладі.

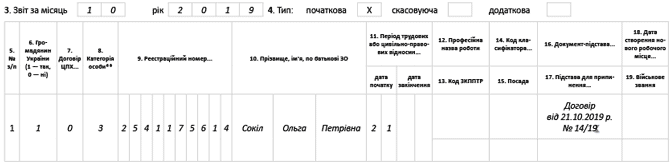

Приклад. Підприємство уклало із сторонньою фізичною особою договір підряду від 21.10.2019 р. № 14/19. Акт про виконання робіт підписаний в останній день дії договору 14.11.2019 р., сума нарахованої винагороди становить 5000 грн.

Приклад заповнення таблиць 5 і 6 ЄСВ-звітів за жовтень і листопад 2019 року наведений на рис. 1 — 4.

Рис. 1. Фрагмент таблиці 5 ЄСВ-звіту за жовтень 2019 року

Рис. 2. Фрагмент таблиці 5 ЄСВ-звіту за листопад 2019 року

Рис. 3. Фрагмент таблиці 6 ЄСВ-звіту за жовтень 2019 року

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за листопад 2019 року