Напомним, что по общему правилу информацию о количестве дней предоставленного работнику отпуска за свой счет отражаем в графе 14 таблицы 6 ЕСВ-отчета, даже если отпуск «захватил» весь месяц. При этом:

• в графе 9 указывайте тот же код категории застрахованного лица, с которым отражаете зарплату (в общем случае по обычным работникам — «1», по работникам с инвалидностью — «2»);

• в графе 15 указываем количество календарных дней нахождения в трудовых отношениях.

Остальные графы заполняем в обычном порядке.

Если из-за предоставленного отпуска без сохранения заработной платы база начисления ЕСВ по ставке 22 %, определенная работодателем по основному месту работы работника, оказалась ниже МЗП, не забываем рассчитать разницу между этими двумя величинами и доначисляем на нее ЕСВ.

Исключение из этого правила: когда база начисления ЕСВ равна нулю (т. е. отпуск пришелся на все рабочие дни месяца и никаких начислений, которые входят в базу взимания ЕСВ, в таком месяце у работника не было). В таком случае ЕСВ-разницу не определяем.

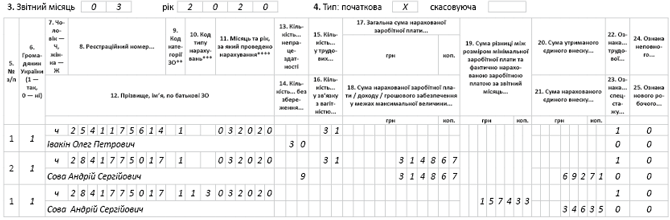

Предположим, что сумма зарплаты работника (Сова А. С.) за фактически отработанные 14 дней марта 2020 года составила 3148,67 грн. В этом случае работодателю нужно выполнить требование ч. 5 ст. 8 Закона о ЕСВ по основным работникам без инвалидности.

Разница между размером МЗП и фактической базой начисления ЕСВ 1574,33 грн (4723 - 3148,67) будет отражена в дополнительной строке с указанием в графе 10 кода типа начислений «13».

В таком случае заполнение таблицы 6 ЕСВ-отчета за март 2020 года по двум работникам будет выглядеть так, как показано ниже.

Фрагмент таблицы 6 ЕСВ-отчета за март 2020 года