Нагадаємо, що за загальним правилом інформацію про кількість днів наданої працівникові відпустки за свій рахунок відображаємо в графі 14 таблиці 6 ЄСВ-звіту, навіть якщо відпустка «захопила» увесь місяць. При цьому:

• у графі 9 зазначаєте той же код категорії застрахованої особи, за яким відображаєте зарплату (у загальному випадку за звичайними працівниками — «1», за працівниками з інвалідністю — «2»);

• у графі 15 зазначаєте кількість календарних днів перебування в трудових відносинах.

Усі інші графи заповнюємо у звичайному порядку. Якщо через надану відпустку без збереження заробітної плати база нарахування ЄСВ за ставкою 22 %, визначена роботодавцем за основним місцем роботи працівника, виявилася нижча МЗП, не забуваємо розрахувати різницю між цими двома величинами і донарахувати на неї ЄСВ.

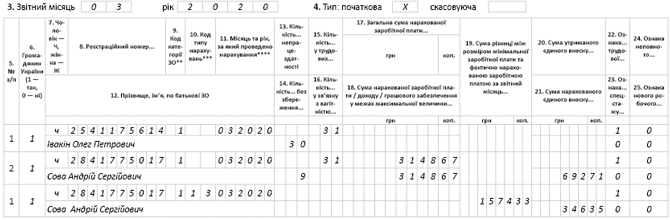

Виняток із цього правила: коли база нарахування ЄСВ дорівнює нулю (тобто відпустка припала на всі робочі дні місяця і жодних нарахувань, які входять до бази справляння ЄСВ, у такому місяці працівник не мав). У такому випадку ЄСВ-різницю не визначаємо. Припустимо, що сума зарплати працівника (Сова А. С.) за фактично відпрацьовані 14 днів березня 2020 року становить 3148,67 грн. У цьому випадку роботодавцеві треба виконати вимогу ч. 5 ст. 8 Закону про ЄСВ за основними працівниками без інвалідності. Різницю між розміром МЗП і фактичною базою нарахування ЄСВ 1574,33 грн. (4723 - 3148,67) буде відображено в додатковому рядку із зазначенням у графі 10 коду типу нарахувань «13». У такому разі заповнення таблиці 6 ЄСВ-звіту за березень 2020 року за двома працівниками виглядатиме так, як показано на рисунку.

Фрагмент таблиці 6 ЄСВ-звіту за березень 2020 року