Для начала немного теории. Согласно п. 4 ч. 1 ст. 1 Закона о ЕСВ максимальная величина базы начисления ЕСВ — это максимальная сумма дохода застрахованного лица в месяц, равная 15 размерам минимальной зарплаты, установленной законом, на которую начисляется ЕСВ.

Так, с 1 января 2020 года максимальная величина базы начисления ЕСВ составляет 70845 грн (15 х 4723 грн). С суммы превышения над максимальной величиной ЕСВ не взимают.

Президент внес в Верховную Раду законопроект, в котором предусмотрено повышение размера минимальной зарплаты с 1 сентября 2020 года. Не исключено, что после принятия соответствующего закона минзарплата повысится, а с ней и максимальная величина базы начисления ЕСВ. Но применительно к нашему примеру (работник уволился в августе 2020 года) максимальная величина базы начисления ЕСВ уже не изменится. В августе она составляет 70845 грн.

Получается, что при ставке ЕСВ 22 % максимальная сумма ЕСВ за август 2020 года составляет 15585,90 грн (70845 грн х 22 %).

Напомним, что с целью начисления ЕСВ с максимальной базой сравнивают общую сумму доходов, начисленных физлицу в отчетном месяце (зарплата + больничные + декретные + вознаграждение по гражданско-правовому договору за выполненные работы или предоставленные услуги (при условии начисления таких выплат)).

Если работнику в текущем месяце начислены выплаты за прошлые и/или будущие месяцы (больничные, декретные и отпускные), то для целей сравнения с максимальной величиной базы ЕСВ эти суммы относят к месяцам, за которые они начислены.

Еще один нюанс. При начислении вознаграждения за выполненные работы (предоставленные услуги), срок выполнения которых превышает календарный месяц, или при начислении после увольнения работника зарплаты (дохода) за отработанное время или по решению суда средней зарплаты за вынужденный прогул для целей сравнения с максимальной величиной базы начисления ЕСВ заработную плату (доход) делят на количество месяцев, за которые она начислена (ч. 2 ст. 7 Закона о ЕСВ). Затем полученные суммы относят к месяцам, за которые они начислены, и базу начисления каждого такого месяца сравнивают с максимальной базой, установленной для такого месяца.

Заметим, очередность включения выплат в базу начисления ЕСВ законодателем не определена. Следовательно, если общая сумма дохода за месяц превышает максимальную величину базы начисления ЕСВ, работодатель-страхователь вправе самостоятельно определить, какие выплаты (зарплата, больничные, отпускные и т. д.) и в какой сумме войдут в базу. Поэтому в базу начисления ЕСВ работодатель вправе включить выплаты в любой последовательности.

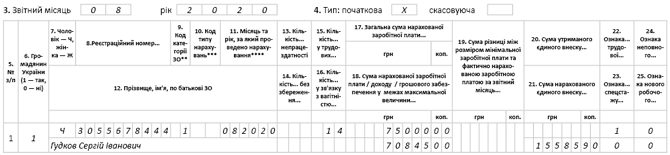

Переходим к сути вопроса читателя. Напомним, что компенсацию за неиспользованные дни ежегодного отпуска в таблице 6 ЕСВ-отчета отражают в общей сумме заработной платы с КЗО «1». Отдельно ее выделять с КТН-10 не нужно!

Исходя из условий заданного вопроса общая сумма окончательного расчета (зарплата + компенсация за неиспользованный отпуск) составляет 75000 грн. Поэтому за август в базу начисления ЕСВ войдет зарплата в сумме, равной максимальной базе (70845 грн). То есть из части зарплаты, превышающей эту величину (75000 грн - 70845 грн = 4155 грн), ЕСВ взиматься не будет.

Итак, при заполнении таблицы 6 ЕСВ-отчета указывайте:

• в графе 9 — код категории застрахованного лица, с которым отражаете зарплату (в общем случае по обычным работникам — «1», по работникам с инвалидностью — «2»);

• в графе 15 — количество календарных дней нахождения в трудовых отношениях (14 к. дн.);

• в графе 18 — всю сумму начисленного в отчетном месяце дохода (зарплата + компенсация за неиспользованный отпуск) (75000 грн);

• в графе 17 — сумму, вошедшую в базу начисления ЕСВ (70845 грн).

Все остальные графы заполняем в обычном порядке. Порядок заполнения таблицы 6 ЕСВ-отчета покажем на рис. 1.

Рис. 1. Фрагмент таблицы 6 ЕСВ-отчета за август 2020 года

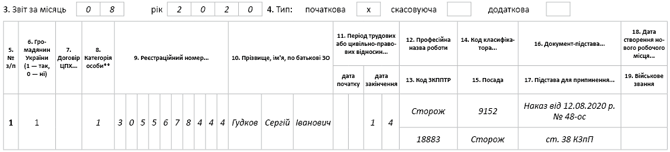

Также не забывайте сформировать таблицу 5 ЕСВ-отчета, в которой отражаем информацию об окончании трудовых отношений.

В ней нужно указать:

• в графе 11 — дату увольнения (14.08.2020 г.);

• в графах 12 — 15 — информацию о наименовании профессии, ее кодировке согласно Классификатору, название должности, которую занимал работник;

• в графе 17 — основание для прекращения трудовых отношений со ссылкой на соответствующую статью, пункт закона. Например, «ст. 38 КЗпП України».

Порядок заполнения таблицы 5 ЕСВ-отчета покажем на рис. 2.

Рис. 2. Фрагмент таблицы 5 ЕСВ-отчета за август 2020 года