При увольнении по переводу (п. 5 ч. 1 ст. 36 КЗоТ) работник имеет право по своему желанию не получить на руки денежную компенсацию за неиспользованные дни ежегодного отпуска, а потребовать перечислить ее на счет нового работодателя. Это право закреплено ч. 3 ст. 24 Закона об отпусках.

В таком случае в стаж работы, дающий право на ежегодный (основной и дополнительный) отпуск на новом месте работы, засчитывается период, за который работник не использовал дни отпуска у прежнего работодателя (ч. 3 ст. 9 Закона об отпусках). Более того, в этой ситуации работник сможет получить отпуск полной продолжительности до окончания 6-месячного срока работы у нового работодателя (п. 8 ч. 7 ст. 10 этого Закона).

При этом обязанность по начислению и уплате НДФЛ, ВС и ЕСВ возлагается на того работодателя, который осуществляет начисление компенсации (см. разъяснения в категориях 103.01 и 201.06.01 ЗІР).

Следовательно, в случае перевода работника на другое предприятие начисление и уплату ЕСВ осуществляет работодатель предприятия, с которого работник увольняется по переводу. Соответственно, он отражает данные суммы в ЕСВ-отчете.

Новый работодатель проводит только выплату работнику суммы денежной компенсации («чистую» сумму на руки). Кроме того, он не отражает сумму выплаченной работнику компенсации в ЕСВ-отчете.

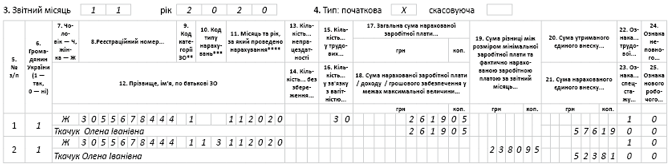

Исходя из вышесказанного и условий заданного вопроса мы делаем вывод, что в ЕСВ-отчет за ноябрь по работнице в обязательном порядке должна быть сформирована только строка с начисленной зарплатой за отработанные дни ноября — 2619,05 грн.

Строка с суммой отпускных не отражается.

Перейдем к допбазе по ЕСВ. По общему правилу, если база начисления ЕСВ по ставке 22 % не превышает размера минимальной заработной платы (МЗП), установленной законом на месяц, за который получен доход, сумму ЕСВ рассчитывают как произведение размера МЗП и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ). В нашем случае фактическая база начисления ЕСВ за ноябрь (2619,05 грн) меньше МЗП (5000 грн), поэтому предприятие должно выполнить требование об уплате ЕСВ с МЗП за ноябрь.

Покажем пример заполнения таблицы 6 ЕСВ-отчета.

Фрагмент таблицы 6 ЕСВ-отчета за ноябрь 2020 года