При звільненні за переведенням (п. 5 ч. 1 ст. 36 КЗпП) працівник має право за своїм бажанням не отримувати на руки грошову компенсацію за невикористані дні щорічної відпустки, а вимагати перерахувати її на рахунок нового роботодавця. Це право закріплене ч. 3 ст. 24 Закону про відпустки.

У такому разі до стажу роботи, що надає право на щорічну (основну і додаткові) відпустку на новому місці роботи, зараховується період, за який працівник не використав дні відпустки у попереднього роботодавця (ч. 3 ст. 9 Закону про відпустки). Ба більше, у цій ситуації працівник зможе отримати відпустку повної тривалості до закінчення 6-місячного строку роботи у нового роботодавця (п. 8 ч. 7 ст. 10 цього Закону).

При цьому обов’язок із нарахування і сплати ПДФО, ВЗ і ЄСВ покладається на того роботодавця, який здійснює нарахування компенсації (див. роз’яснення в категоріях 103.01 і 201.06.01 ЗІР).

Отже, у разі переведення працівника на інше підприємство нарахування і сплату ЄСВ здійснює роботодавець підприємства, з якого працівник звільняється за переведенням. Відповідно він відображає ці суми в ЄСВ-звіті.

Новий роботодавець проводить тільки виплату працівникові суми грошової компенсації («чисту» суму на руки). Крім того, він не відображає суму виплаченої працівникові компенсації в ЄСВ-звіті.

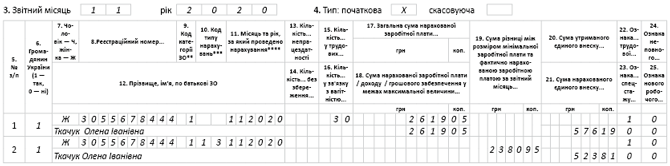

Виходить, що в ЄСВ-звіті за листопад за працівницею в обов’язковому порядку має бути сформований тільки рядок із нарахованою зарплатою за відпрацьовані дні листопада — 2619,05 грн.

Рядок із сумою відпускних не відображається.

Перейдемо до додаткової бази з ЄСВ. За загальним правилом, якщо база нарахування ЄСВ за ставкою 22 % не перевищує розміру МЗП, установленої законом на місяць, за який отримано дохід, то виникає необхідність розрахувати додаткову базу з ЄСВ (ч. 5 ст. 8 Закону про ЄСВ). У нашому випадку фактичні нарахування (2619,05 грн) менше МЗП (5000 грн), тому виконуємо вимогу про сплату ЄСВ з МЗП за листопад.

Покажемо приклад заповнення ЄСВ-звіту.

Фрагмент таблиці 6 ЄСВ-звіту за листопад 2020 року