Доначисленные суммы отпускных в таблице 6 ЕСВ-отчета отражают в месяце их доначисления отдельной строкой с кодом типа начислений (КТН) «10» и в привязке к месяцу, за который произведено начисление. При этом:

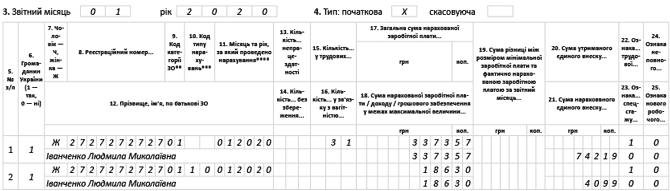

• в графе 9 указывайте тот же код категории застрахованного лица, с которым отражаете зарплату (по обычным работникам — «1», по работникам с инвалидностью — «2»);

• в графе 10 — код «10» (отпускные);

• в графе 11 — месяц (и год), за дни которого доначислены отпускные;

• в графах 17 и 18 — сумму доначисленных отпускных (в нашем примере — 186,30 грн);

• в графе 21 — сумму ЕСВ, начисленного на отпускные (186,30 грн х 22 % = 40,99 грн).

Таким образом, суммы начислений за январь будут отражены в двух строках:

1) зарплата за январь 2020 года (3373,57 грн);

2) доначисленные отпускные (186,30 грн).

В таблице 1 ЕСВ-отчета все начисленные в текущем месяце суммы (в том числе и доначисленные отпускные) отражают в строках, предусмотренных для зарплаты, общей суммой.

То есть отражают в Отчете за тот месяц, в котором они были фактически начислены.

Корректировочные строки 4 и 4.1 таблицы 1 в этом случае не заполняйте (см. рисунок).

Фрагмент таблицы 6 ЕСВ-отчета за январь 2020 года

Не забудьте проверить, нужно ли уплачивать ЕСВ с допбазы за январь 2020 года.

Для этого вы должны суммировать зарплату за январь 2020 года, отпускные за январь, начисленные в декабре 2019 года, и доначисленную сумму отпускных. В нашей ситуации такая сумма (4974,47 грн) больше МЗП (4723 грн).

Это значит, что ЕСВ с допбазы платить не нужно.