Донараховані суми відпускних в таблиці 6 ЄСВ- звіту відображають у місяці їх донарахування окремим рядком з кодом типу нарахувань (КТН) «10» і в прив’язці до місяця, за який зроблено нарахування. При цьому:

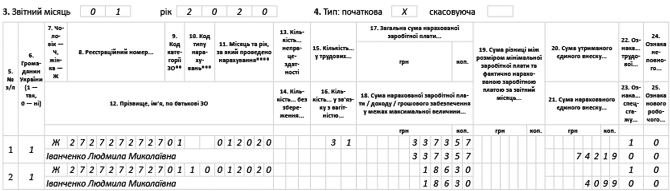

• у графі 9 зазначайте той же код категорії застрахованої особи, з яким відображаєте зарплату (за звичайними працівниками — «1», за працівниками з інвалідністю — «2»);

• у графі 10 — код «10» (відпускні);

• у графі 11 — місяць (і рік), за дні якого донараховані відпускні;

• у графах 17 і 18 — суму донарахованих відпускних (у нашому прикладі — 186,30 грн);

• у графі 21 — суму ЄСВ, нарахованого на відпускні (186,30 грн х 22 % = 40,99 грн).

Таким чином, суми нарахувань за січень будуть відображені у двох рядках:

1) зарплата за січень 2020 року (3373,57 грн);

2) донараховані відпускні (186,30 грн).

У таблиці 1 ЄСВ-звіту всі нараховані в поточному місяці суми (у тому числі й донараховані відпускні) відображають у рядках, передбачених для зарплати, загальною сумою.

Тобто відображають у Звіті за той місяць, в якому вони були фактично нараховані. Коригувальні рядки 4 і 4.1 таблиці 1 в цьому випадку не заповнюйте (див. рисунок).

Фрагмент таблиці 6 ЄСВ-звіту за січень 2020 року

Не забудьте перевірити, чи треба сплачувати ЄСВ з додаткової бази за січень 2020 року.

Для цього ви повинні підсумовувати зарплату за січень 2020 року, відпускні за січень, нараховані в грудні 2019 року, і донараховану суму відпускних. У нашій ситуації така сума (4974,47 грн) більше МЗП (4723 грн). Це означає, що ЄСВ з додаткової бази платити не треба.