Отметим, как и в случае с доначислением, сторнированная сумма зарплаты за прошлые месяцы включается в зарплату того месяца, в котором было осуществлено такое сторнирование.

То есть корректировка производится за счет фонда оплаты труда месяца сторнирования.

В ЕСВ-отчете такие корректировки не задевают прошлые отчетные периоды и, соответственно, не исправляются как ошибки.

Так, в таблице 1 ЕСВ-отчета сумма сторнированной зарплаты будет отражена в общей сумме зарплаты, начисленной работникам за отчетный месяц.

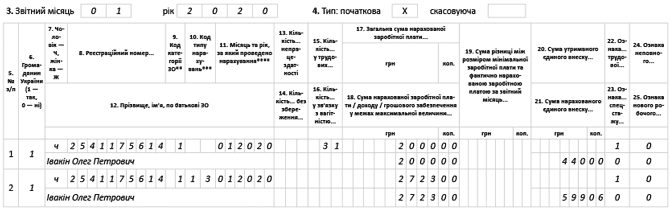

Рассмотрим на условном примере порядок заполнения таблицы 6 ЕСВ-отчета за январь 2020 года.

Пример. Работнику в январе была начислена зарплата — 5000 грн. и отсторнирована излишне начисленная в ноябре 2019 года сумма — 3000 грн. Общая сумма зарплаты за январь с учетом отсторнированной суммы — 2000 грн. (ЕСВ — 440,00 грн.).

Фактическая база начисления ЕСВ, определенная по работнику (2000 грн.), ниже суммы МЗП (4723 грн.). Таким образом, предприятие обязано на разницу 2723 грн. (4723 - 2000) доначислить ЕСВ в сумме 599,06 грн. (2723 х 22 %).

Как заполнить таблицу 6 ЕСВ-отчета за январь 2020 года по этому работнику, покажем на рисунке ниже.

Фрагмент таблицы 6 ЕСВ-отчета за январь 2020 года