Відзначимо, як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається до зарплати того місяця, в якому було здійснено таке сторнування.

Тобто коригування здійснюється за рахунок фонду оплати праці місяця сторнування.

В ЄСВ-звіті такі коригування не зачіпають минулі звітні періоди і, відповідно, не виправляються як помилки. Так, у таблиці 1 ЄСВ-звіту сума сторнованої зарплати також буде відображена в загальній сумі зарплати, нарахованої працівникам за звітний місяць.

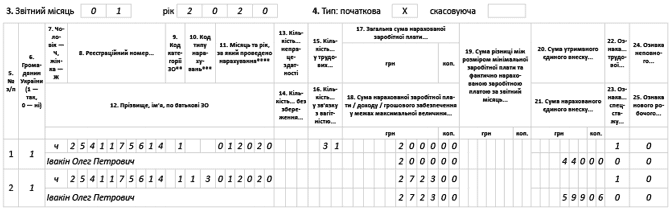

Розглянемо на умовному прикладі порядок заповнення таблиці 6 ЄСВ-звіту за січень 2020 року.

Приклад. Працівникові в січні була нарахована зарплата — 5000 грн. та відсторнована надміру нарахована в листопаді 2019 року сума — 3000 грн. Загальна сума зарплати за січень з урахуванням відсторнованої суми — 2000 грн. (ЄСВ — 440,00 грн.).

Фактична база нарахування ЄСВ, визначена за працівником (2000 грн.), нижче суми МЗП (4723 грн.).

Таким чином, підприємство зобов’язане на різницю 2723 грн. (4723 - 2000) донарахувати ЄСВ — 599,06 грн. (2723 х 22%).

Як заповнити таблицю 6 ЄСВ-звіту за січень 2020 року за цим працівником, наведемо на рисунку нижче.

Фрагмент таблиці 6 ЄСВ-звіту за січень 2020 року