Для начала немного теории. Исправление ошибок в Налоговом расчете по форме № 1ДФ (далее — Налоговый расчет) происходит двумя способами: это предоставление расчета «Звітний новий» либо «Уточнюючий» (пп. 4.2 и 4.3 раздела IV Порядка № 4*).

* Порядок заполнения и предоставления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденный приказом Минфина от 13.01.2015 г. № 4.

Как исправлять?

Способ исправления зависит от того, когда была выявлена ошибка.

![]() Если ошибка в уже поданном ранее расчете была выявлена до окончания предельного срока его подачи (в течение 40 календарных дней, следующих за отчетным кварталом), то исправить ее можно, предоставив «Звітний новий» Налоговый расчет (п.п .4.2 Порядка № 4). Так, например, бухгалтер подал Налоговый расчет за 1 квартал 2020 года 17 апреля 2020 года, а 8 мая обнаружил в нем ошибку. Подать «Звітний новий» Налоговый расчет за 1 квартал 2020 года с исправлением ошибки можно было до 12 мая включительно (с учетом переноса, основание — п.п. 2.1 Порядка № 4).

Если ошибка в уже поданном ранее расчете была выявлена до окончания предельного срока его подачи (в течение 40 календарных дней, следующих за отчетным кварталом), то исправить ее можно, предоставив «Звітний новий» Налоговый расчет (п.п .4.2 Порядка № 4). Так, например, бухгалтер подал Налоговый расчет за 1 квартал 2020 года 17 апреля 2020 года, а 8 мая обнаружил в нем ошибку. Подать «Звітний новий» Налоговый расчет за 1 квартал 2020 года с исправлением ошибки можно было до 12 мая включительно (с учетом переноса, основание — п.п. 2.1 Порядка № 4).

Обратите внимание: до окончания предельного срока подачи расчета можно направить любое количество этих отчетов.

![]() расчет предоставляют, если ошибка в Налоговом расчете была выявлена после окончания срока его подачи (п.п. 4.3 разд. IV Порядка № 4).

расчет предоставляют, если ошибка в Налоговом расчете была выявлена после окончания срока его подачи (п.п. 4.3 разд. IV Порядка № 4).

А теперь самое главное. «Звітний новий» и «Уточнюючий» Налоговый расчет формируем по единым правилам.

Это значит, что порядок исправления ошибок в Налоговом расчете до окончания предельного срока его подачи кардинально отличается от порядка исправления других налоговых деклараций. Поэтому в «Звітному новому» Налоговом расчете должна отражаться только та информация по строкам, которую исправляете/добавляете/удаляете.

Так, для изъятия одной ошибочной строки из предварительно поданной информации нужно повторить все графы такой строки, а в графе 9 указать «1» — строка на изъятие.

Для введения новой или пропущенной строки необходимо заполнить все ее графы и в графе 9 указать «0» — строка на введение.

Для замены ошибочной строки на правильную нужно изъять ошибочную информацию, внесенную ранее, с указанием в графе 9 значения «1» и ввести правильную информацию. В графе 9 такой «правильной» строки указываете значение «0».

Важно!

Строки с верной информацией из ранее поданного Налогового расчета дублировать не нужно. Иначе информация может задвоиться.

Как видите, механизм исправления ошибок достаточно прост. Еще несколько моментов, которые следует учесть при заполнении форм.

Реквизиты дотабличной части Налогового расчета «Порція», «Працювало за трудовими договорами (контрактами)», «Працювало за цивільно-правовими договорами» должны соответствовать тем, которые были указаны в ранее поданном отчете, который вы сейчас корректируете.

Так, например, в поле «Порція» уточняющего Налогового расчета нужно проставить тот номер порции, который был указан в ранее поданном расчете (см. подкатегорию 103.25 ЗІР, письмо ГФС в г. Киеве от 01.02.2019 г. № 360/10/26-15-13-06-12-ИПК).

Исключение — если возникла необходимость корректировки именно этих данных.

Если формируем корректирующий расчет на бумаге, итоговые строки по графам 3а, 3, 4а и 4 не заполняем (категория 103.25 ЗІР). В электронной версии формы № 1ДФ итоговая строка проставляется автоматически, но вас это смущать не должно, это не ошибка.

Внимание!

Если сведения в разделе II формы № 1ДФ не изменяются в результате корректировок по разделу I формы № 1ДФ, то раздел II в «исправительном» Налоговом расчете не заполняем.

Переходим к корректировке раздела II формы № 1ДФ. В нем отражают информацию по военному сбору.

Порядок исправления данных по строке с военным сбором через «Звітний новий» и «Уточнюючий» также одинаков.

Механизм исправления ошибок в разделах I и II формы № 1ДФ несколько различается и значительно проще.

В строке «Військовий збір — виключення****» повторяем все графы ошибочной строки из уже поданного Налогового расчета.

В строке «Військовий збір» отражаем правильную информацию.

Заметьте: если ошибка в ранее поданном отчете была допущена только в строке с военным сбором и вы ее сейчас исправляете, то дублировать правильную информацию, которую вы отражали в разделе I формы № 1ДФ, не нужно!

То есть в такой ситуации вы заполняете только «дотабличную» часть новой отчетной формы № 1ДФ и ее раздел II, информацию которого вы корректируете.

Примеры

С теорией немного разобрались.

Переходим к примерам.

Остановимся на самых распространенных ошибках при заполнении формы:

• ошибка в налоговом номере;

• предприятие забыло отразить начисление/выплату ФОП;

• неверно указана начисленная/выплаченная сумма дохода или сумма начисленного/перечисленного НДФЛ;

• не включили начисленную/выплаченную сумму дохода в раздел II.

Пример 1. В форме № 1ДФ за 3 квартал 2019 года допущена ошибка: в налоговом номере физлица вместо 2788856231 указали 2788856238. Ошибка выявлена в мае 2020 года. Суммовые показатели заполнены верно.

В данной ситуации предельный срок подачи формы № 1ДФ за 3 квартал 2019 года уже истек. Поэтому корректировку проводим через «Уточнюючий» Налоговый расчет. В нем формируем две строки:

• для изъятия ошибочной информации дублируем все графы строки с неверно указанным НН 2788856238, проставляя в графе 9 признак «1»;

• для ввода верной информации с правильным НН 2788856231 заполняем все графы, проставляя в графе 9 признак «0».

Строки с верными данными из ранее поданной формы № 1ДФ не отражаем.

Корректировку в разделе II Налогового расчета не проводим, поскольку доход отражен верно.

Заполним «Уточнюючий» Налоговый расчет за 3 квартал 2019 года на рис. 1.

Рис. 1. Фрагмент раздела I Налогового расчета за 3 квартал 2019 года

Заметим, что такой порядок исправления ошибок применяем и в других случаях, когда допущенные ошибки не затрагивают обязательства по НДФЛ. К таким ошибкам можно отнести ошибки (описки) в сумме дохода (графы 3а и 3), признаках дохода (графа 5) или НСЛ (графа 8), датах приема/увольнения (графы 6 и 7).

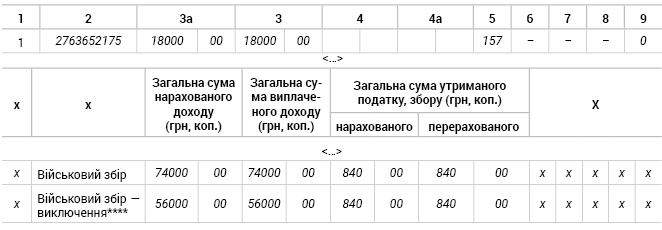

Пример 2. Предприятие приобрело у ФЛП товар на сумму 18000 грн. Поставка и оплата товара произведены в 4 квартале 2019 года. Ошибка обнаружена в мае 2020 года.

Исправляемся через «Уточнюючу» форму.

В ней формируем одну строку с забытыми сведениями, проставляя в графе 9 признак «0» — строка на ввод.

Поскольку начисление и выплата дохода произошли в одном отчетном периоде (4 квартале), то предприятие заполняет графу 3а и графу 3 раздела I Налогового расчета за 4 квартал 2020 года (в нашем случае там должна стоять сумма 18000 грн).

При этом графы 4а и 4 остаются незаполненными (поскольку НДФЛ не удерживается), в графе 5 указываем признак дохода «157».

Учтите, если начисления и выплаты произошли в разных отчетных периодах, то отражать их в Налоговом расчете нужно за тот квартал, в котором фактически был начислен или выплачен доход.

Также предприятию нужно будет откорректировать данные, отраженные в строке «Військовий збір» раздела II Налогового расчета, поскольку в ней показывают все доходы, которые были начислены/предоставлены/выплачены физическим лицам, в том числе ФЛП в отчетном квартале. Такой позиции налоговики придерживаются уже не первый год. В обоснование приводится п. 3.11 разд. III Порядка № 4, в котором указано: в строке «Військовий збір» отражаются общая сумма начисленного дохода, общая сумма выплаченного дохода, общая сумма начисленного/перечисленного военного сбора (далее — ВС).

Исключений для доходов, которые не подлежат обложению ВС, Порядок № 4 не предусматривает (см. подкатегорию 103.25 ЗІР).

Таким образом, в графах «Загальна сума нарахованого доходу» и «Загальна сума виплаченого доходу» строки «Військовий збір» нужно указывать информацию обо всех доходах, начисленных (выплаченных) физическим лицам за отчетный квартал, в том числе не являющихся базой для удержания ВС.

Поэтому выплата ФЛП в размере 18000 грн должна быть отражена (в общей сумме со всеми остальными доходами) в графах 3а и 3 раздела II ф. № 1ДФ.

В разделе II ошибку исправляем так.

В строке «Військовий збір — виключення****» повторяем все графы ошибочной строки из уже поданного расчета .

В строке «Військовий збір» отражаем правильную информацию, указывая в колонках «Загальна сума нарахованого доходу (грн, коп.)» и «Загальна сума виплаченого доходу (грн, коп.)» общие суммы теперь уже с учетом доходов, выплаченных ФОП, — 18000.

Для наглядности покажем, как заполнить «Уточнюючий» Налоговый расчет за 4 квартал 2019 года, на рис. 2.

Рис. 2. Фрагмент раздела I и раздела II Налогового расчета за 4 квартал 2019 года

Пример 3. В разделе I формы № 1ДФ за 4 квартал 2019 года в графе 3а вместо выплаченной суммы зарплаты 12519 грн. работника (НН — 2863354968) ошибочно была проставлена сумма 12000 грн. Ошибка выявлена в марте 2020 года. Остальные суммовые показатели в разделах I и II Налогового расчета дохода отражены верно.

Предельный срок подачи формы № 1ДФ за 4 квартал 2019 года уже истек.

Поэтому корректировку проводим через «Уточнюючий» Налоговый расчет (рис. 3).

Рис. 3. Фрагмент раздела I Налогового расчета за 4 квартал 2019 года

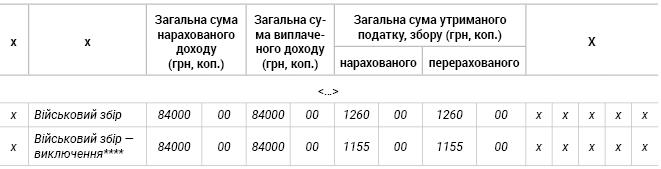

Приведем пример корректировки данных в разделе II.

Пример 4. Работник в 4 квартале 2019 года получил материальную помощь к отпуску в размере 7000 грн. В разделе I Налогового раздела такой доход был отражен верно, а в разделе II Налогового расчета за 4 квартал 2019 года сумма помощи была указана в общей сумме начисленного и выплаченного дохода, однако сумма ВС, удержанного с такой помощи (105 грн), не попала в графы «Загальна сума утриманого податку, збору (грн.коп.): нарахованого/перерахованого». Ошибка обнаружена в мае.

Ошибку исправляем через «Уточнюючий» Налоговый расчет. Предположим, что общая сумма начисленного и выплаченного дохода по предприятию за 4 квартал 2019 года составила 84000 грн, из которых в базу обложения ВС вошло 84000 грн (в том числе и матпомощь — 7000 грн).

Общая сумма ВС должна была быть 1260 грн. Но предприятие в разделе II ошибочно указало военный сбор в меньшей сумме — 1155 грн (без учета суммы ВС, удержанного с матпомощи). В строке «Військовий збір — виключення****» повторяем все графы ошибочной строки из уже поданного расчета.

В строке «Військовий збір» отражаем правильную информацию, указывая в колонках «Загальна сума утриманого податку, збору (грн, коп.): нарахованого/перерахованого» суммы ВС теперь уже с учетом ВС, удержанного из суммы матпомощи, — 1260 грн. (рис. 4).

Рис. 4. Фрагмент раздела II Налогового расчета за 4 квартал 2019 года

Ответственность

Начнем с нештрафоопасных ошибок.

Если анализировать положения абзаца первого п. 119.2 НКУ, можно сделать вывод, что штраф не грозит, если ошибки и недостоверные сведения в Налоговом расчете не повлекли за собой уменьшение и/или увеличение налоговых обязательств плательщика налога или изменение плательщика налога.

Не стоит бояться штрафа за ошибки в следующих показателях:

• количество штатных работников и лиц, работавших по гражданско-правовым договорам;

• признак дохода (графа 5) (при условии, что НДФЛ (графы 4 и 4а) удержан и отражен правильно);

• дата приема или увольнения работника (графы 6 и 7);

• признак НСЛ (графа 8) (при условии, что НДФЛ (графы 4 и 4а) удержан и отражен правильно);

• количество строк;

• количество физических лиц, на которых предоставлена информация;

• количество страниц формы № 1ДФ.

За перечисленные ошибки штрафа быть не должно, даже если их не исправлять.

Также не должно быть штрафа по п. 119.2 НКУ, если неверно указана сумма начисленного/выплаченного дохода (графы 3а/3) в разделах I и II, при условии, что сумма удержанного НДФЛ и ВС (графы 4 и 4а) указана верно. Однако налоговики на практике пугают штрафом за такое нарушение.

В каких же случаях штраф неизбежен?

Штрафные санкции за всевозможные нарушения при составлении и предоставлении Налогового расчета установлены п. 119.2 НКУ (ср. ). Им предусмотрено, что финансовые санкции применяют к налогоплательщикам за:

• непредоставление Налогового расчета;

• предоставление Налогового расчета с нарушением установленных сроков;

• предоставление Налогового расчета не в полном объеме;

• предоставление Налогового расчета с недостоверными сведениями либо с ошибками, при условии, что такие недостоверные сведения или ошибки привели к уменьшению и/или увеличению налоговых обязательств плательщика налога и/или изменению плательщика налога.

Обращаем внимание, что с 23.05.2020 г. вступил в силу Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налогов, устранения технических и логических неувязок в налоговом законодательстве» от 16.01.2020 г. № 466-IX, которым предусмотрено увеличение размера штрафа за неподачу/ошибки в форме №1ДФ. Теперь cогласно обновленному п. 119.1 НКУ размер штрафа за перечисленные нарушения составляет 1020 грн (ранее было 510 грн), а в случае если это повторное привлечение к ответственности за то же самое нарушение в течение года — 2040 грн (вместо1020 грн).

Также появилась новая норма (п.119.3 НКУ), которая освобождает от применения штрафа, предусмотренного п. 119.1 НКУ, в случае когда ошибка в регистрационном номере была исправлена налоговым агентом самостоятельно, а также в течение 30 календарных дней с дня получения уведомления о выявленной ошибке налоговиками.

Карантинные послабления

Новым пунктом 521, внесенным Законом № 533* в подразд. 10 разд. ХХ НКУ (и уже измененным Законом № 540)**, предусмотрено, что за нарушения налогового законодательства, совершенные в период с 1 марта по 31 мая 2020 года, штрафные санкции не применяются.

* Закон Украины «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки плательщиков налогов на период осуществления мер, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID-19)» от 17.03.2020 г. № 533-IX.

** Закон Украины «О внесении изменений в некоторые законодательные акты, направленные на обеспечение дополнительных социальных и экономических гарантий в связи с распространением коронавирусной болезни (COVID-2019)» от 30.03.2020 г. № 540-IX.

По нашему мнению, штрафные санкции не должны применять за нарушения, допущенные именно в указанный период. Из этого следует, что если вы решили исправить ошибки, допущенные в предыдущих периодах, то ответственности не избежать. Ведь в этом случае нарушение допущено в прошлых периодах, а не в период с 1 марта по 31 мая 2020 года.

Штрафная «амнистия» распространяется, по сути, только на Налоговый расчет за 1 квартал 2020 года, предельный срок подачи которого припадает на нештрафоопасный период. То есть штрафа не будет, если такой расчет подан после предельного срока — 12.05.2020 г. Или он содержит неправильные данные о налогоплательщике; суммах начисленного/выплаченного дохода, начисленного/уплаченного НДФЛ, ВС и в дальнейшем уже после 31.05.2020 г. будет исправлен через «Уточнюючий» расчет.

Обращаем внимание, что административную ответственность никто не отменял.

За непредоставление или несвоевременное предоставление Налогового расчета к должностным лицам предприятия могут применить ст. 1634 КоАП, которая предусматривает предупреждение или штраф на должностных лиц в размере от 34 до 51 грн. За повторное такое же нарушение в течение года — размер штрафа от 51 до 85 грн (см. разъяснение в подкатегории 103.26 ЗІР).