Спочатку трохи теорії. Виправлення помилок у Податковому розрахунку за формою № 1ДФ (далі — Податковий розрахунок) відбувається двома способами — це подання розрахунку «Звітний новий» або «Уточнюючий» (пп. 4.2 і 4.3 розд. IV Порядку № 4*).

* Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затверджений наказом Мінфіну від 13.01.2015 р. № 4.

Як виправляти?

Спосіб виправлення залежить від того, коли була виявлена помилка.

![]() Якщо помилка у вже поданому раніше розрахунку була виявлена до закінчення граничного строку його подання (протягом 40 календарних днів, що настають за звітним кварталом), то виправити її можна, подавши «Звітний новий» Податковий розрахунок (п.п 4.2 Порядку № 4).

Якщо помилка у вже поданому раніше розрахунку була виявлена до закінчення граничного строку його подання (протягом 40 календарних днів, що настають за звітним кварталом), то виправити її можна, подавши «Звітний новий» Податковий розрахунок (п.п 4.2 Порядку № 4).

Так, наприклад, бухгалтер подав Податковий розрахунок за 1 квартал 2020 року 17 квітня 2020 року, а 8 травня виявив у ньому помилку. Подати «Звітний новий» Податковий розрахунок за 1 квартал 2020 року з виправленням помилки можна було до 12 травня 2020 року включно (з урахуванням перенесення, підстава — п.п. 2.1 Порядку № 4).

Зверніть увагу: до закінчення граничного строку подання розрахунку можна направити будь-яку кількість цих звітів.

![]() розрахунок подають, якщо помилка в Податковому розрахунку була виявлена після закінчення строку його подання (п.п. 4.3 розд. IV Порядку № 4).

розрахунок подають, якщо помилка в Податковому розрахунку була виявлена після закінчення строку його подання (п.п. 4.3 розд. IV Порядку № 4).

А тепер найголовніше. «Звітний новий» і «Уточнюючий» Податковий розрахунок формуються за єдиними правилами.

Це означає, що порядок виправлення помилок у Податковому розрахунку до закінчення граничного строку його подання кардинально відрізняється від порядку виправлення інших податкових декларацій. Тому у «Звітному новому» Податковому розрахунку повинна відображатися тільки та інформація за рядками, яку виправляєте/додаєте/видаляєте. Так, для вилучення одного помилкового рядка із заздалегідь поданої інформації потрібно повторити всі графи такого рядка, а в графі 9 зазначити «1» — рядок на вилучення.

Для введення нового або пропущеного рядка необхідно заповнити всі її графи та в графі 9 зазначити «0» — рядок на введення.

Для заміни помилкового рядка на правильний потрібно вилучити помилкову інформацію, внесену раніше, із зазначенням у графі 9 значення «1» і ввести правильну інформацію. У графі 9 такого «правильного» рядка ставите значення «0».

Важливо!

Рядки з правильною інформацією з раніше поданого Податкового розрахунку дублювати не потрібно. Інакше інформація може почати двоїтися.

Як бачите, механізм виправлення помилок досить простий. Ще декілька моментів, які слід урахувати при заповненні форм.

Реквізити дотабличної частини Податкового розрахунку «Порція», «Працювало за трудовими договорами (контрактами)», «Працювало за цивільно-правовими договорами» повинні відповідати тим, що були зазначені в раніше поданому звіті, який ви зараз коригуєте. Так, наприклад, у полі «Порція» «Уточнюючого» Податкового розрахунку потрібно проставити той номер порції, який був зазначений у раніше поданому розрахунку (див. підкатегорію 103.25 ЗІР, лист ДФС у м. Києві від 01.02.2019 р. № 360/10/26-15-13-06-12-ІПК).

Виняток — якщо виникла необхідність коригування саме цих даних.

Якщо формуємо розрахунок на папері, підсумкові коригуючі рядки за графами 3а, 3, 4а і 4 не заповнюємо (категорія 103.25 ЗІР). В електронній версії форми № 1ДФ підсумковий рядок проставляється автоматично, але вас це хвилювати не повинно, це не помилка.

Увага!

Якщо відомості в розділі II форми № 1ДФ не змінюються в результаті коригувань за розділом I форми № 1ДФ, то розділ II у «виправному» Податковому розрахунку не заповнюємо.

Переходимо до коригування розділу II форми № 1ДФ. У ньому відображають інформацію з військового збору.

Порядок виправлення даних за рядком з військовим збором через «Звітний новий» і «Уточнюючий» також однаковий.

Механізм виправлення помилок у розділах I і II форми № 1ДФ дещо розрізняється і значно простіше.

У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка із вже поданого Податкового розрахунку.

У рядку «Військовий збір» відображаємо правильну інформацію.

Зверніть увагу: якщо помилки в раніше поданому звіті припустилися тільки в рядку з військовим збором і ви її зараз виправляєте, то дублювати правильну інформацію, яку ви відображали в розділі I форми № 1ДФ, не потрібно!

Тобто в такій ситуації ви заповнюєте тільки «дотабличну» частину нової звітної форми № 1ДФ та її розділ II, інформацію якого ви коригуєте.

Приклади

З теорією трохи розібралися. Переходимо до прикладів. Зупинимося на найпоширеніших помилках при заповненні форми:

• помилка в податковому номері;

• підприємство забуло відобразити нарахування/виплату ФОП;

• неправильно зазначена нарахована/виплачена сума доходу або сума нарахованого/перерахованого ПДФО;

• не включили нараховану/виплачену суму доходу до розділу II.

Приклад 1. У формі № 1ДФ за 3 квартал 2019 року припустилися помилки в податковому номері фізичної особи: замість 2788856231 зазначали 2788856238. Помилка виявлена в травні 2020 року. Сумові показники заповнені правильно.

У цій ситуації граничний строк подання форми № 1ДФ за 3 квартал 2019 року вже закінчився. Тому коригування проводимо через «Уточнюючий» Податковий розрахунок.

У ньому формуємо два рядки:

• для вилучення помилкової інформації дублюємо всі графи рядка з неправильно зазначеним ПН 2788856238, проставляючи в графі 9 ознаку «1»;

• для введення правильної інформації з правильним ПН 2788856231 заповнюємо всі графи, проставляючи в графі 9 ознаку «0».

Рядки з правильними даними з раніше поданої форми № 1ДФ не відображаємо.

Коригування в розділі II Податкового розрахунку не проводимо, оскільки дохід відображено правильно.

Заповнимо «Уточнюючий» Податковий розрахунок за 3 квартал 2019 року на рис. 1.

Рис. 1. Фрагмент розділу I Податкового розрахунку за 3 квартал 2019 року

Зауважимо, що такий порядок виправлення помилок застосовуємо і в інших випадках, коли допущені помилки не зачіпають зобов’язання з ПДФО. До таких помилок можна віднести помилки (описки) в сумі доходу (графи 3а і 3), ознаках доходу (графа 5) або ПСП (графа 8), датах прийняття/звільнення (графи 6 і 7).

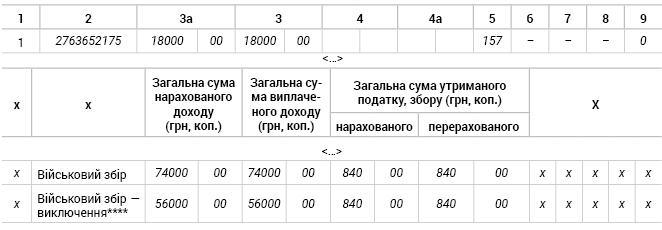

Приклад 2. Підприємство придбало у ФОП товар на суму 18000 грн. Постачання і оплату товару здійснено в 4 кварталі 2019 року. Помилка виявлена в травні 2020 року.

Виправляємося через «Уточнюючу» форму.

У ній формуємо один рядок із забутими відомостями, проставляючи в графі 9 ознаку «0» — рядок на введення.

Оскільки нарахування і виплата доходу відбулися в одному звітному періоді (4 кварталі), то підприємство заповнює графу 3а і графу 3 розділу I Податкового розрахунку за 4 квартал 2020 року (у нашому випадку там повинна значитися сума 18000 грн).

При цьому графи 4а і 4 залишаються незаповненими (оскільки ПДФО не утримується), в графі 5 зазначаємо ознаку доходу «157». Зауважте: якщо нарахування і виплати відбулися в різних звітних періодах, то відображати їх у Податковому розрахунку потрібно за той квартал, в якому фактично був нарахований або виплачений дохід.

Також підприємству потрібно буде відкоригувати дані, відображені в рядку «Військовий збір» розділу II Податкового розрахунку, оскільки в ньому показують усі доходи, які були нараховані/надані/виплачені фізичним особам, у тому числі ФОП у звітному кварталі. Такої позиції податківці дотримуються вже не перший рік. На обґрунтування наводиться п. 3.11 розд. III Порядку № 4, в якому зазначено: у рядку «Військовий збір» відображаються загальна сума нарахованого доходу, загальна сума виплаченого доходу, загальна сума нарахованого/перерахованого військового збору (далі — ВЗ).

Винятків для доходів, які не підлягають оподаткуванню ВЗ, Порядок № 4 не передбачає (див. підкатегорію 103.25 ЗІР).

Таким чином, у графах «Загальна сума нарахованого доходу» і «Загальна сума виплаченого доходу» рядка «Військовий збір» потрібно зазначати інформацію про всі доходи, нараховані (виплачених) фізичним особам за звітний квартал, у тому числі що не є базою для утримання ВЗ.

Тому виплата ФОП у розмірі 18000 грн має бути відображена (у загальній сумі з усіма іншими доходами) в графах 3а і 3 розділу II форми № 1ДФ.

У розділі II помилку виправляємо так. У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка із вже поданого розрахунку.

У рядку «Військовий збір» відображаємо правильну інформацію, зазначаючи в колонках «Загальна сума нарахованого доходу (грн, коп.)» і «Загальна сума виплаченого доходу (грн, коп.)» загальні суми тепер уже з урахуванням доходів, виплачених ФОП — 18000.

Заповнимо «Уточнюючий» Податковий розрахунок за 4 квартал 2019 року на рис. 2.

Рис. 2. Фрагмент розділу I і розділу II Податкового розрахунку за 4 квартал 2019 року

Приклад 3. У розділі I форми № 1ДФ за 4 квартал 2019 року в графі 3а замість виплаченої суми зарплати 12519 грн працівника (ПН — 2863354968) помилково була проставлена сума 12000 грн. Помилка виявлена у березні 2020 року. Інші сумові показники в розділах I і II Податкового розрахунку відображено правильно.

Граничний строк подання форми № 1ДФ за 4 квартал 2019 року вже минув.

Тому коригування проводимо через «Уточнуючий» (рис. 3).

Рис. 3. Фрагмент розділу I Податкового розрахунку за 4 квартал 2019 року

Наведемо приклад коригування даних у розділі II.

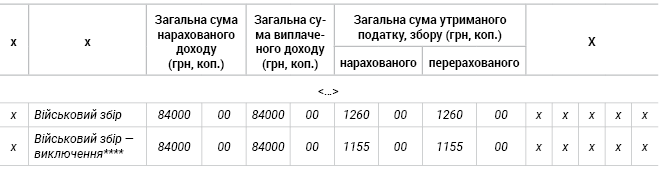

Приклад 4. Працівник у 4 кварталі 2019 року отримав матеріальну допомогу до відпустки у розмірі 7000 грн. У розділі I Податкового розділу такий дохід був відображений правильно, а в розділі II Податкового розрахунку за 4 квартал 2019 року сума допомоги була зазначена в загальній сумі нарахованого і виплаченого доходу, проте сума ВЗ, утриманого з такої допомоги (105 грн), не потрапила до графи «Загальна сума утриманого податку, збору (грн, коп.): нарахованого/перерахованого». Помилка виявлена в травні.

Помилку виправляємо через «Уточнюючий» Податковий розрахунок.

Припустимо, що загальна сума нарахованого і виплаченого доходу по підприємству за 4 квартал 2019 року становить 84000 грн, з яких до бази оподаткування ВЗ увійшло 84000 грн (у тому числі й матдопомога — 7000 грн).

Загальна сума ВЗ мала бути 1260 грн.

Але підприємство в розділі II помилково зазначило військовий збір у меншій сумі — 1155 грн (без урахування суми ВЗ, утриманого з матдопомоги). У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка із уже поданого розрахунку.

У рядку вище «Військовий збір» відображаємо правильну інформацію, зазначаючи в колонках «Загальна сума утриманого податку, збору (грн, коп.): нарахованого/перерахованого» суму ВЗ тепер уже з урахуванням ВЗ з допомоги — 1260 грн (див. рис. 4).

Рис. 4. Фрагмент розділу II Податкового розрахунку за 4 квартал 2019 року

Відповідальність

Почнемо зі штрафобезпечних помилок.

Якщо аналізувати положення абзацу першого п. 119.2 ПКУ, можна зробити висновок, що штраф не загрожує, якщо помилки і недостовірні відомості в Податковому розрахунку не спричинили зменшення та/або збільшення податкових зобов’язань платника податку або зміну платника податку.

Не варто боятися штрафу за помилки в таких показниках:

• кількість штатних працівників і осіб, які працювали за цивільно-правовими договорами;

• ознака доходу (графа 5) (за умови, що ПДФО (графи 4 і 4а) утриманий і відображений правильно);

• дата прийняття або звільнення працівника (графи 6 і 7);

• ознака ПСП (графа 8) (за умови, що ПДФО (графи 4 і 4а) утриманий і відображений правильно);

• кількість рядків;

• кількість фізичних осіб, на яких надана інформація;

• кількість сторінок форми № 1ДФ.

За перераховані помилки штрафу бути не повинно, навіть якщо їх не виправляти.

Також не повинно бути штрафу за п. 119.2 ПКУ, якщо неправильно зазначена сума нарахованого/виплаченого доходу (графи 3а/3) у розділах I і II, за умови, що сума утриманого ПДФО і ВЗ (графи 4 і 4а) зазначена правильно. Проте податківці на практиці лякають штрафом за таке порушення.

В яких же випадках не обійтися без штрафу?

Штрафні санкції за всілякі порушення при складанні і поданні Податкового розрахунку встановлені п. 119.2 ПКУ (ср. ). Тут передбачено, що фінансові санкції застосовують до платників податків за:

• неподання Податкового розрахунку;

• подання Податкового розрахунку з порушенням установлених строків;

• подання Податкового розрахунку не в повному обсязі;

• подання Податкового розрахунку з недостовірними відомостями або з помилками за умови, що такі недостовірні відомості або помилки призвели до зменшення та/або збільшення податкових зобов’язань платника податку та/або зміни платника податку.

Зверніть увагу, що з 23.05.2020 р. набув чинності Закон України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» від 16.01.2020 року № 466-IX, яким збільшено розмір штрафів за неподання/помилки в формі № 1ДФ. Відтепер згідно з оновленим п. 119.1 ПКУ розмір штрафу за перераховані порушення становить 1020 грн (раніше було 510 грн), а у випадку якщо це повторне притягнення до відповідальності за те ж саме порушення протягом року, — 2040 грн (раніше1020 грн).

Також з’явилася нова норма (п. 119.3 ПКУ), яка звільняє від застосування штрафів, передбачених п. 119.1 ПКУ, у разі виправлення помилки в реєстраційному номері податковим агентом самостійно, зокрема якщо протягом 30 календарних днів з дня надходження повідомлення фіскалів про помилку вона була виправлена.

Карантинні послаблення

Новим п. 521, унесеним Законом № 533*, до підрозд. 10 розд. ХХ ПКУ (і вже зміненим Законом № 540)**, передбачено, що за порушення податкового законодавства, здійснені в періоді з 1 березня по 31 травня 2020 року, штрафні санкції не застосовуються.

* Закон України «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» від 17.03.2020 р. № 533-IX.

** Закон України «Про внесення змін до деяких законодавчих актів України, спрямованих на забезпечення додаткових соціальних та економічних гарантій у зв’язку з поширенням коронавірусної хвороби (COVID-19)» від 30.03.2020 р. № 540-IX.

На нашу думку, штрафні санкції не повинні застосовувати за порушення, допущені саме у зазначений період. З цього виходить, що якщо ви вирішили виправити помилки, допущені в попередніх періодах, то відповідальності не уникнути. Адже в цьому випадку порушення допущено в минулих періодах, а не в період з 1 березня по 31 травня 2020 року.

Штрафна «амністія» поширюється, по суті, тільки на Податковий розрахунок за 1 квартал 2020 року, граничний строк подання якого припадає на штрафобезпечний період. Тобто штрафу не буде, якщо такий розрахунок подано після граничного строку — 12.05.2020 р. Або він містить неправильні дані про платника податків; суми нарахованого/виплаченого доходу, нарахованого/сплаченого ПДФО, ВЗ і надалі вже після 31.05.2020 р. буде виправлений через «Уточнюючий» розрахунок.

Звертаємо увагу, що адміністративну відповідальність ніхто не скасовував.

За неподання або несвоєчасне надання Податкового розрахунку до посадових осіб підприємства можуть застосувати ст. 1634 КпАП, яка тягне за собою попередження або штраф на посадових осіб у розмірі від 34 до 51 грн. За повторне таке ж порушення протягом року розмір штрафу від 51 до 85 грн (див. роз’яснення в підкатегорії 103.26 ЗІР).