Ситуация

Приведем числовой пример.

Пример. Работница Скляр Марина Викторовна (без инвалидности) по основному месту работы с 24 мая по 26 сентября 2021 года идет в отпуск в связи с беременностью и родами на 126 дней (листок нетрудоспособности серии АДР № 888999).

Сумма декретных за 126 календарных дней по основному месту работы составила 24835,86 грн. Зарплата за 12 рабочих дней мая 2021 года — 4000 грн.

А по совместительству она пошла в декретный отпуск с 15 июня по 26 сентября 2021 года. Сумма декретных за 104 календарных дня составила 11226,80 грн. Зарплата за полностью отработанный май — 3350 грн, за 10 рабочих дней июня — 1675 грн.

А теперь выясним, как эти события и суммы дохода работницы надо отразить в приложениях к Налоговому расчету.

Случай не типичный, но и не такой страшный, как кажется на первый взгляд. Приведенные в примере события пришлись (декретные фактически начислены в бухгалтерском учете) на 2 квартал 2021 года. Поэтому информацию по декретным отпускам будем отражать в Налоговом расчете и его приложениях за 2 отчетный квартал 2021 года.

Для финансирования пособия по беременности и родам информация о заработке работницы за апрель 2021 года уже была представлена в Д1 Налогового расчета за 2 квартал с типом «Звітний» как «Довідковий»*. Но в Д1 Налогового расчета за 2 квартал с типом «Звітний» данные о заработке апреля 2021 года нужно обязательно продублировать.

* Как заполнять такой отчет, читайте в статье «Объединенный отчет: «Звітний» как «Довідковий» этого выпуска.

Далее рассмотрим порядок заполнения приложений Налогового расчета за 2 квартал 2021 года в ситуации, которая рассматривается. И начнем с Д5.

Д5 Налогового расчета

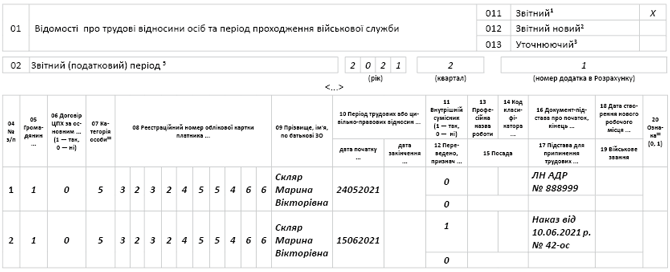

Информацию о начале и окончании отпуска в связи с беременностью и родами обязательно отражайте в Д5 Налогового расчета.

Напомним, что работница имеет право на декретный отпуск и по основному месту работы, и по совместительству (как по внешнему, так и по внутреннему).

В Д5 Налогового расчета по внутреннему совместительству начало декретного отпуска показывайте по каждому трудовому договору отдельно.

Поскольку Д5 подаем за квартал без разбивки по месяцам, то на работницу-декретчицу, исходя из условий приведенного примера, формируем две строки, в которых заполняем, в частности, такие показатели:

• в графе 06 — «0»;

• в графе 07 — «5» — категория лица, которому предоставлен отпуск в связи с беременностью и родами;

• в графе 10 (дата начала):

• в строке по основному месту работы — «24052021» (24 мая — начало декретного отпуска по основному трудовому договору);

• в строке по совместительству — «15062021» (15 июня — начало декретного отпуска по совместительству);

• в графе 11:

• в строке по основному месту работы — «0»;

• в строке по совместительству — «1» (внутренний совместитель);

• графы 13 — 15 не заполняются;

• в графе 16:

• в строке по основному месту работы — «ЛН АДР № 888999» (реквизиты листка нетрудоспособности или реквизиты приказа на отпуск по беременности и родам);

• в строке по совместительству — реквизиты приказа на отпуск по беременности и родам по совместительству (например — приказ от 10.06.2021 г. № 42-ос).

На рис. 1 приведем фрагмент Д5 Налогового расчета за 2 квартал 2021 года.

Рис. 1. Фрагмент Д5 Налогового расчета

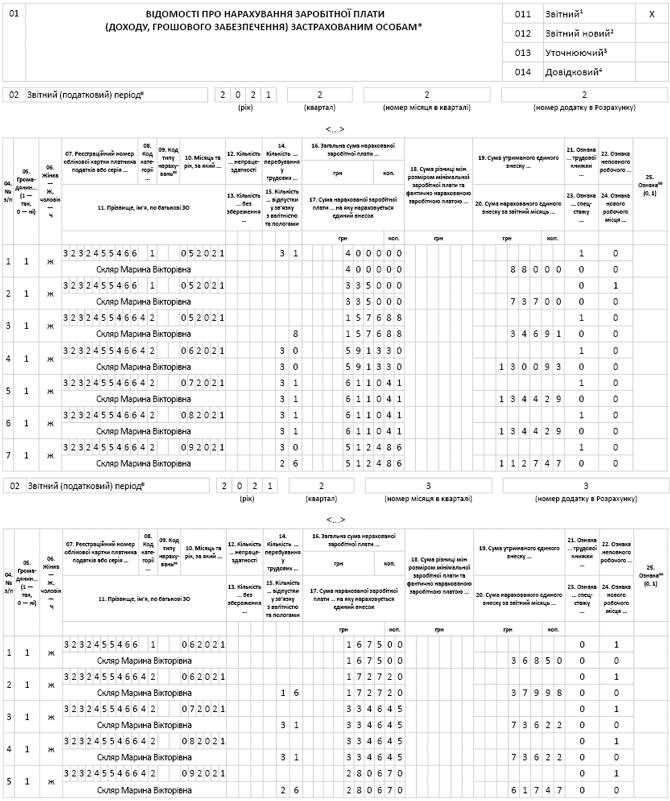

Д1 Налогового расчета

По общим правилам информация о зарплате и других доходах для работника, с которых удерживается ЕСВ, по основному месту работы и внутреннему совместительству в Д1 приводится в отдельных строках и имеет определенные особенности.

Во-первых, для разграничения двух трудовых договоров в Д1 предусмотрена графа 21 «Признак наличия трудовой книжки». Поэтому в строке с зарплатой основного работника используем отметку «1» — с трудовой книжкой, а совместителя (в том числе и внутреннего) — «0» — без трудовой книжки. А также совместительство — это одна из разновидностей неполного рабочего времени. Поэтому в графе 22 указываем «1» — неполное рабочее время.

Во-вторых, если в Д1 на работника заведено несколько строк, то количество календарных дней пребывания в трудовых отношениях (графа 14) показывают только в одной из них — в строке с зарплатой по основному трудовому договору. Это правило касается и внутреннего совместительства. Поэтому графу 14 заполняем только по основному месту работы, а по совместительству оставляем пустой.

В-третьих, выполняя правило уплаты ЕСВ не ниже чем с МЗП, — с МЗП сравниваем совокупный доход по основному трудовому договору и внутреннему совместительству. В случае необходимости доначисления ЕСВ — доначисленную минбазу ЕСВ показываем по основному договору.

Пособие по беременности и родам показываем в Д1 отчетного Налогового расчета в месяце его начисления в бухучете и с разбивкой по месяцам, за которые оно начислено. В графе 08 указывайте код категории ЗО — «42» — если в декретный отпуск идет обычная работница предприятия, к базе начисления которой применяли ставку ЕСВ 22 %, и «43» — по работнице с инвалидностью, которая работает на предприятии и к базе начисления которой применяли ставку ЕСВ 8,41 % (ср. ).

Разобьем суммы пособия по беременности и родам по месяцам декретного отпуска (см. таблицу).

Суммы пособия по беременности и родам

| Месяцы 2021 года, за которые начислен декретный отпуск | По основному месту работы | По внутреннему совместительству | ||||

| количество календарных дней отпуска | сумма, грн | ЕСВ (22 %), грн | количество календарных дней отпуска | сумма, грн | ЕСВ (22 %), грн | |

| май | 8 | 1576,88 | 346,91 | — | — | — |

| июнь | 30 | 5913,30 | 1300,93 | 16 | 1727,20 | 379,98 |

| июль | 31 | 6110,41 | 1344,29 | 31 | 3346,45 | 736,22 |

| август | 31 | 6110,41 | 1344,29 | 31 | 3346,45 | 736,22 |

| сентябрь | 26 | 5124,86 | 1127,47 | 26 | 2806,70 | 617,47 |

| Итого | 126 | 24835,86 | 5463,89 | 104 | 11226,80 | 2469,89 |

В бухучете пособие по беременности и родам по основному месту работы начислено в мае 2021 года за 126 календарных дней, а по совместительству — в июне 2021 года за 104 календарных дня.

В Д1 отражаем суммы пособия по беременности и родам за 2 квартал 2021 года соответственно в мае и в июне, но с разбивкой по месяцам, за которые декретный отпуск начислен.

Как это сделать, покажем на рис. 2.

Рис. 2. Фрагмент Д1 Налогового расчета

Приложение 4ДФ Налогового расчета

Отпуск по беременности и родам не включается в состав общего месячного (годового) налогооблагаемого дохода (п.п. 165.1.1 НКУ). НДФЛ и ВС с него не удерживаются. Но, несмотря на это, декретный отпуск надо показывать в Д4 Налогового расчета в графах 3а и 3 с указанием признака дохода в графе 6 — «128».