Відмітка про алкогольне сп’яніння

Виходячи з умов наведеного запитання маємо ситуацію з неоплачуваною хворобою через алкогольне сп’яніння. І просто ігнорувати такий е-лікарняний не можна. Він повинен засвітитися в протоколі комісії соцстрахування, у кадрових та бухгалтерських відомостях, а також у звітності.

Нагадаємо: підставою для відмови в наданні допомоги по тимчасовій непрацездатності є відмітка у листку непрацездатності про виявлене сп’яніння, яке стало причиною захворювання або травми (п. 5 ч. 1 ст. 23 Закону про соцстрахування).

Відмітка про сп’яніння в е-лікарняному означає не лише факт виявлення алкоголю чи інших речовин в організмі людини, але й свідчить, що лікар установив причинно-наслідковий зв’язок між сп’янінням і захворюванням*.

* Таке роз’яснення 09.12.2021 на своєму сайті надали фахівці ФСС (fssu.gov.ua/fse/control/main/uk/publish/article/979148;jsessionid=C272BEDA40AE8ED8ECA0CB6D0AC7AC00).

Але остаточне рішення про призначення або відмову у призначенні допомоги приймає комісія із соціального страхування підприємства. У наведеній ситуації комісія із соцстрахування відмовила у призначенні допомоги. При цьому відмову зафіксувала у протоколі, вказавши підставу — п. 5 ч. 1 ст. 23 Закону про соцстрахування (алкогольне сп’яніння).

На практиці на один страховий випадок може бути створено декілька е-лікарняних (один — первинний, а решта — продовження). Зверніть увагу: відмітка про алкогольне сп’яніння може бути зазначена тільки в одному з них. У такому випадку оплаті не підлягають усі лікарняні, видані в межах одного (!) страхового випадку. Фахівці ФСС пояснюють це тим, що е-лікарняний формується в системі у перший день непрацездатності і на цей момент ще не проведене розслідування щодо випадку сп’яніння. Тоді відмітка про сп’яніння часто вказується лише в другому е-лікарняному, а первинний її не містить.

У Табелі обліку робочого часу кожен день неоплачуваного лікарняного працівника позначається, як правило, буквеним кодом «НН» або цифровим кодом «27».

Неоплачуваний лікарняний у Д1

Роботодавець повинен відображати лікарняні в Податковому розрахунку та його додатках. Зауважте: Д1 Податкового розрахунку, окрім сумових показників лікарняного, передбачає ще й відображення інформації щодо кількості днів хвороби. Отже, дні неоплачуваної тимчасової непрацездатності саме у зв’язку з алкогольним сп’янінням обов’язково показуйте в Д1. Чому важливо це робити?

По-перше, інформація про тимчасову непрацездатність працівників із Д1 потрапляє в Реєстр застрахованих осіб. Доступ до цього Реєстру, а також до Реєстру е-лікарняних має ФСС. Тобто він відстежує увесь шлях е-лікарняного: від його формування в системі до оплати роботодавцем (відмови в оплаті).

По-друге, ФСС контролює правильність нарахування лікарняних. І при наступній, уже оплачуваній, хворобі працівника перевірить правильність виключення з розрахункового періоду неоплачуваних днів попередньої хвороби (якщо вона потрапить у розрахунковий період), оскільки ця інформація є в Реєстрі застрахованих осіб.

У Д1 неоплачувані лікарняні показуємо за загальними правилами, тільки без сумових значень:

• в окремому від зарплатного рядку;

• з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності.

У ситуації, що розглядається, маємо справу із звичайним роботодавцем і працівником з основним місцем роботи та без інвалідності (ставка ЄСВ — 22 %)

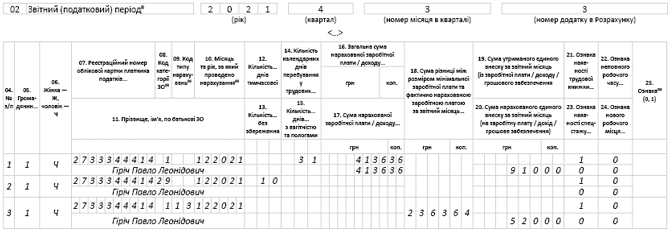

Тоді у рядку, сформованому для лікарняного, у графі 08 проставляємо код категорії «29», у графі 10 — відповідний місяць та рік, на який припадають дні непрацездатності, а у графі 12 — кількість днів неоплачуваної хвороби. А от графи з сумовими показниками залишаємо порожніми.

Як відобразити неоплачуваний лікарняний у Д1, розглянемо на рисунку нижче.

ЄСВ з МЗП

У разі, якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої законом на місяць, за який отримано дохід, сума ЄСВ дорівнює добутку розміру МЗП і ставки ЄСВ (ч. 5 ст. 8 Закону про ЄСВ).

У Д1 додаткову базу відображаємо окремим рядком, у якому в графі 09 зазначаємо «13». При цьому, за загальними правилами, у графі 08 проставляємо код КЗО:

• «1» — якщо у звітному місяці працівнику нараховували зарплату;

• «29» — якщо у звітному місяці є тільки лікарняні або в поточному звітному періоді відображаємо доплату до мінімального страхового внеску за минулий період, пов’язану з лікарняними, нарахованими в поточному звітному періоді за минулі.

Повернемося до ситуації, що розглядається. ЄСВ із фактичної бази за грудень становить 910,00 грн (4136,36 х 22 %). Додаткова база ЄСВ — 2363,64 грн (6500,00 - 4136,36). ЄСВ із додаткової бази — 520,00 грн (2363,64 х 22 %). Як додаткову базу показати в Д1, зображено на рисунку.

Неоплачуваний лікарняний і додаткова база ЄСВ у Д1