Оподаткування

ЄСВ. При звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення (ст. 116 КЗпП).

У звичайному випадку так і є. Остаточний розрахунок із працівником, який звільняється, проводиться в день такого звільнення. При цьому компенсація за невикористану відпустку потрапляє до бази нарахування ЄСВ разом із зарплатою за відпрацьований час.

А от якщо відпускну компенсацію нараховують уже звільненому працівникові (після дати звільнення), то нараховувати ЄСВ на таку виплату не треба.

Але припинення трудових відносин у зв’язку зі смертю працівника є нетиповою ситуацією. Оскільки зазвичай наказ про припинення трудових відносин оформлюють після фактичної дати смерті. Але трудові відносини припиняють у день смерті. Так би мовити, заднім числом.

Чи треба в такому разі включати відпускну компенсацію до бази нарахування ЄСВ?

ВАЖЛИВО!

При остаточному розрахунку з померлим працівником суму компенсації за невикористану відпустку включаємо до бази нарахування ЄСВ у загальному порядку.

Також при остаточному розрахунку померлому працівнику потрібно включати до бази нарахування внеску суму зарплати та лікарняні.

На практиці буває, що з якихось причин при проведенні остаточного розрахунку не нарахували компенсацію за невикористану відпустку або лікарняні. І нараховують їх пізніше.

УВАГА!

У разі нарахування відпускної компенсації після проведення остаточного розрахунку ЄСВ на суми таких виплат не нараховуйте (категорія 201.03 ЗІР).

У наведеній ситуації ЄСВ на суму відпускної компенсації нараховуємо за загальними правилами.

Загальна нарахована сума заробітку працівника за березень 2022 року становить 1990,05 грн (295,45 + 1694,60). ЄСВ — 437,81 грн (1990,05 х 22 %).

ПДФО, ВЗ. Із нарахованої працівнику зарплати (заробітку за відпрацьований час, компенсації за дні невикористаної відпустки), незалежно від дати нарахування, ПДФО та ВЗ утримуємо за загальними правилами (п.п. 164.2.1 ПКУ). Причому якщо працівник користувався правом на ПСП, то це право зберігається і в місяці припинення трудових відносин у зв’язку зі смертю (п.п. 169.3.4 ПКУ).

Також під час проведення остаточного розрахунку не забудьте провести перерахунок ПДФО відповідно до п.п. «в» п.п. 169.4.2 ПКУ.

За умовами, наведеними у запитанні, сума ПДФО із зарплатного оподаткованого доходу померлого працівника становитиме 358,21 грн (1990,05 х 18 %), військового збору — 29,85 грн (1990,05 х 1,5 %).

З оподаткуванням заробітку померлого працівника розібралися.

Що стосується допомоги на поховання від ФСС заявнику (особі, яка здійснила поховання померлого працівника). Її розмір наразі становить 4100 грн. На неї не нараховується ЄСВ, а також вона не підлягає оподаткуванню ПДФО та ВЗ. І виплачується безпосередньо заявнику. Детально про надання такої допомоги ви можете почитати у статті «Допомога на поховання від ФСС: кому та скільки» // «Оплата праці», 2022, № 8. Перейдемо до звітності.

Д5 Податкового розрахунку

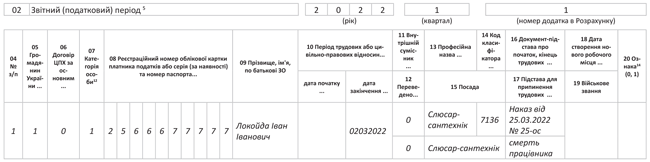

За умовами запитання день смерті працівника — 2 березня 2022 року, а свідоцтво про смерть роботодавець отримав тільки 25 березня. Отже, роботодавець видає наказ від 25.03.2022 про припинення трудових відносин з 02.03.2022. Чому так та які є нюанси припинення трудових відносин, ми розглядали у статті «Загинув працівник: кадрові клопоти» // «Оплата праці», 2022, № 7.

Припинення трудових відносин відображаємо в Д5 Податкового розрахунку з типом «звітний». Для цього на працівника формуємо рядок, де зазначаємо дату звільнення, підставу, реквізити наказу. Зауважте: у КЗпП такої підстави, як смерть працівника, не передбачено. Тому в графі 17 зазначаємо «смерть працівника» (див. рис. 1).

Рис. 1. Припинення трудових відносин у зв’язку зі смертю в Д5

Зверніть увагу: дані про родича померлого, якому буде виплачена допомога на поховання від ФСС, у Д5 не відображаємо.

Д1 Податкового розрахунку

У Д1 Податкового розрахунку відображаємо виплати, нараховані померлому працівнику, які входять до бази нарахування ЄСВ. У наведеному випадку — це зарплата і компенсація за дні невикористаної відпустки.

Зауважте: ці виплати показуємо з реєстраційним номером померлого працівника.

Для цього в табличній частині Д1 за березень формуємо один рядок. У ньому загальною сумою відображаємо нарахований дохід (зарплата + відпускна компенсація) і нарахований на нього ЄСВ (див. рис. 2).

Рис. 2. Зарплата померлого працівника в Д1 за березень 2022 року

4ДФ Податкового розрахунку

Виплати померлому працівнику. Заробіток (зарплата, компенсація відпустки), нарахований працівникові, що помер, відображаємо у 4ДФ Податкового розрахунку з ознакою доходу «101» із зазначенням реєстраційного номера такого працівника. Хто фактично отримав такі виплати, тут не має значення (підкатегорія 103.25 ЗІР). У графі 7 «Дата звільнення з роботи» розд. І зазначайте дату припинення трудового договору згідно з наказом (розпорядженням).

Може трапитися так, що на момент подання 4ДФ реєстраційний номер померлого працівника вже буде виключений із Державного реєстру фізичних осіб — платників податку. У такому разі вам прийде повідомлення про помилку в Податковому розрахунку. Не хвилюйтеся, просто надайте податківцям письмове пояснення, в якому зазначте, що відображений у 4ДФ дохід був нарахований померлому працівнику за період, коли він ще перебував у трудових відносинах із роботодавцем.

Допомога на поховання від ФСС. Цю допомогу оформлюємо на безпосереднього отримувача. Тому в розд. І 4ДФ відображаємо її з податковим номером заявника з ознакою доходу «146».

За умовами, які наведені у запитанні, заявником допомоги на поховання є син працівника. Саме він і буде суб’єктом оподаткування. Призначена допомога проведена в бухобліку в березні 2022 року. Але від ФСС кошти на неї ще не надійшли. Тому її виплата буде відображена в 4ДФ за фактом надходження коштів. А нарахування — в березні 2022 року (див. рис. 3).

Рис. 3. Зарплата померлого працівника і допомога на поховання в 4ДФ за березень 2022 року