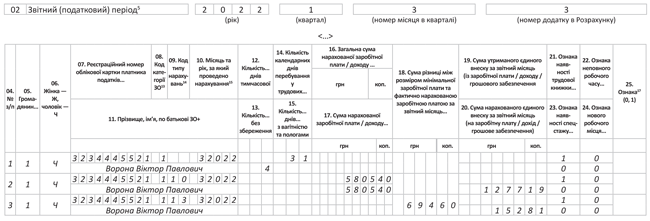

Приклад 1. Працівник Ворона Віктор Павлович (основне місце роботи, повна зайнятість, без інвалідності) з 1 по 24 березня перебував в основній щорічній відпустці, 25 березня не працював (продовження відпустки на 1 день за 8 березня), 26 та 27 березня — вихідні. Далі з 28 березня працівник узяв відпустку без збереження зарплати. Сума відпускних за щорічну основну відпустку становить 5805,40 грн (ЄСВ — 1277,19 грн).

Перш ніж перейти до заповнення додатка Д1, кілька слів скажемо про 8 березня. Це святковий день — Міжнародний жіночий день. Закон № 2136* на період воєнного часу скасував святкові та неробочі дні, перелічені у ст. 73 КЗпП. Отже, й не працює норма про святково-вихідне продовження відпустки. Тобто якщо на період відпустки припадають святкові (неробочі) дні, то вона більше не продовжується на кількість таких днів.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-ІХ.

Але! Це правило почало працювати щодо святкових днів, що настають з 24.03.2022 (дня набрання чинності Законом № 2136). Тож в описаній у запитанні ситуації все ще за «старими» правилами: 8 березня — це святковий день, і працівник відпочивав на один день довше, хоча цій день і не оплачували.

Тепер перейдемо до заповнення додатка Д1 за березень-2022. В описаній ситуації заповнюємо щонайменше два рядки на працівника:

— із відпускними в сумі 5805,40 грн та ЄСВ із них — 1277,19 грн. У графі 09 ставимо код типу нарахувань (далі — КТН) «10»;

— із додатковою базою нарахування ЄСВ 694,60 грн (6500 - 5805,40) та, відповідно, донарахованим внеском 152,81 грн (694,60 х 22 %). Пояснимо: оскільки сума відпускних менша за мінзарплату, слід дотримуватись правила про сплату ЄСВ з МЗП. У графі 09 проставляємо КТН «13».

А от із відпусткою за свій рахунок є проблема. Загальновідоме правило: якщо працівник частину місяця був у неоплачуваній відпустці, то в додатку Д1 її дні показуємо в рядку із зарплатою цього місяця (у графі 13).

Але що робити, якщо зарплати немає? Чи можна вписати дні неоплачуваної відпустки в рядок із відпускними за оплачувану відпустку? Або ж, як у нашому випадку, краще обрати рядок із додатковою базою нарахування ЄСВ?

Для відпустки без збереження зарплати доцільно ввести окремий рядок без сумових показників. Тобто в описаній ситуації вводимо ще один рядок на того ж працівника. У графі 14 проставляємо кількість днів перебування у трудових відносинах, а у рядку 13 — 4 дні відпустки без збереження зарплати. При цьому жодних нарахувань та ЄСВ у цьому рядку не буде.

Приклад заповнення додатка Д1 наведено на рис. 1.

Рис. 1. Фрагмент додатка Д1: оплачувана відпустка + неоплачувана відпустка

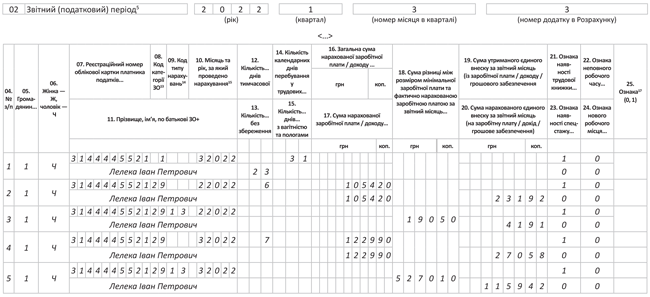

Приклад 2. Працівник Лелека Іван Петрович (основне місце роботи, повна зайнятість, без інвалідності) у лютому 2022 року працював до 22-го числа включно. Із 23.02.2022 по 07.03.2022 перебував на лікарняному, а з 9 по 31 березня — у відпустці за свій рахунок. 8 березня не працював у святковий день. Зарплата за відпрацьовану частину лютого (16 робочих днів) становить 5255,30 грн (ЄСВ — 1156,17 грн). Сума лікарняних за 6 днів лютого становить 1054,20 грн, а за 7 днів березня — 1229,90 грн. Лікарняні за лютий та березень нараховані в березні 2022 року.

Для цілей нарахування ЄСВ і порівняння з МЗП лікарняні відносимо до місяців, за які вони нараховані.

ВАЖЛИВО!

Якщо лікарняний переходить на наступний місяць, то в місяці початку хвороби нараховуємо ЄСВ на фактичну базу. Вимогу про сплату ЄСВ з МЗП не застосовуємо.

Коли прийде час оплати лікарняного листа, для цілей порівняння з МЗП лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу в місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за МЗП, на кожну таку окрему різницю між ними донараховуємо ЄСВ. Застосування цього правила до ситуації з прикладу 2 наведемо в таблиці нижче.

ЄСВ та база його нарахування

| Місяць 2022 року | Фактична база нарахування ЄСВ (зарплата + лікарняні) | Сума ЄСВ, нарахована на фактичну базу | Додаткова база нарахування ЄСВ (МЗП - фактична база нарахування) | Сума ЄСВ, донарахована на додаткову базу |

| Лютий | 6309,50 грн (5255,30 + 1054,20) | 1388,09 грн (6309,50 х 22 %) | 190,50 грн (6500 - 6309,50) | 41,91 грн (190,50 х 22 %) |

| Березень | 1229,90 грн | 270,58 грн (1229,90 х 22 %) | 5270,10 грн (6500 - 1229,90) | 1159,42 грн (5270,10 х 22 %) |

Приклад заповнення додатка Д1 за березень-2022 наведено на рис. 2. До нього включаємо:

— рядок із лікарняними за лютий-2022 (1054,20 грн), 6 днями тимчасової непрацездатності (графа 12) та сумою ЄСВ (231,92 грн);

— рядок із додатковою ЄСВ-базою за лютий-2022. Для цілей нарахування ЄСВ порівнюємо із МЗП лікарняні і зарплату за лютий. Але цю зарплату не потрібно відображати в додатку Д1 за березень-2022, адже вона вже потрапила до додатка за лютий-2022. Оскільки фактична база нарахування ЄСВ (6309,50 грн) менша за МЗП, маємо справу з додатковою базою (190,50 грн). Її саму та суму ЄСВ (41,91 грн) відображаємо окремим рядком із КТН «13» у графі 09;

— рядок із лікарняними за березень-2022 (1229,90 грн), 7 днями тимчасової непрацездатності (графа 12) та сумою ЄСВ (270,58 грн);

— рядок із додатковою ЄСВ-базою за березень-2022. Зарплати за цей місяць немає, адже після лікарняного працівник перебував у неоплачуваній відпустці. Тож із МЗП порівнюємо лише суму лікарняних (1229,90 грн). Вона менша за мінімалку, тому знову окремим рядком із КТН «13» відображаємо додаткову базу нарахування ЄСВ (5270,10 грн) і суму ЄСВ (1159,42 грн);

— рядок без сумових показників із днями відпустки без збереження зарплати. У березні 2022 року немає зарплатного рядка. Маємо самі лише рядки з лікарняними за лютий та березень, а також рядки з додатковою базою ЄСВ. Отже, доцільно ввести рядок без сумових показників і в ньому зазначити дні перебування у трудових відносинах (графа 14 — 31 день) та відпустки без збереження зарплати (графа 13 — 23 дні).

Рис. 2. Фрагмент додатка Д1: перехідний лікарняний + неоплачувана відпустка