За загальним правилом, якщо база нарахування ЄСВ за ставкою 22 % не перевищує розміру мінімальної заробітної плати (МЗП), встановленої законом на місяць, за який отримано дохід, суму ЄСВ розраховують як добуток розміру МЗП та ставки ЄСВ (ч. 5 ст. 8 Закону про ЄСВ*).

Отже, якщо фактична база нарахування ЄСВ виявиться нижчою за МЗП, потрібно розрахувати додаткову базу ЄСВ (різницю між МЗП та фактичною базою) та нарахувати на неї ЄСВ.

Оскільки роботодавець не виконав цієї вимоги, він допустив помилку — занизив суму ЄСВ за 3 та 4 квартали 2021 року.

Така помилка є сумовою. Її можна виправити двома способами:

— за допомогою Об’єднаного звіту з типом «Уточнюючий», сформованого за той звітний період, в якому її було допущено. У нашому випадку за допомогою Розрахунку з типом «Уточнюючий» за 3 та 4 квартали 2021 року;

— у складі Об’єднаного звіту за поточний квартал з типом «Звітний». У нашому випадку у складі Розрахунку з типом «Звітний» за 4 квартал 2022 року.

Незалежно від обраного варіанта, порядок заповнення додатка Д1 Розрахунку буде єдиним.

Отже, перейдемо безпосередньо до додатка Д1 та порядку його заповнення. Для цього у додатку Д1 формують окремі рядки за кожен з місяців, за які проводимо коригування та в яких було «втрачено» суму ЄСВ з додаткової бази.

При цьому:

— у гр. 8 проставляють КЗО «1»;

— у гр. 9 проставляють код типу нарахувань «2» (використовується для виправлення помилок — якщо в минулих звітних періодах занизили або не відобразили додаткову базу). Зверніть увагу, що КТН «13» в такому випадку не зазначають;

— у гр. 10 — місяць та рік, за який донараховують ЄСВ;

— у гр. 18 — суму додаткової бази, на яку донараховано ЄСВ;

— у гр. 20 — суму донарахованого ЄСВ.

Графи 21 — 24 заповнюють у загальному порядку. Графу 25 залишають порожньою.

І ще. При виправленні сумової помилки не забудьте заповнити також ряд. 4 та 4.1 (суми донарахованого ЄСВ у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах) основної частини Об’єднаної звітності.

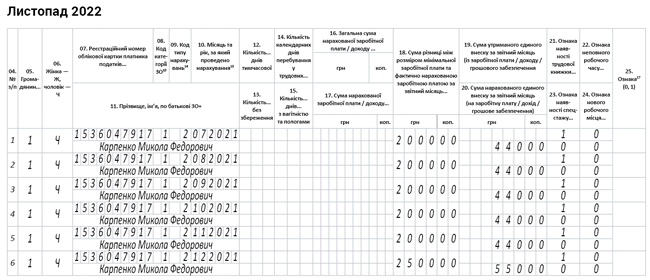

Припустимо, що у листопаді 2022 року нашому працівнику донарахували ЄСВ:

— у сумі 440 грн на додаткову базу 2000 грн за кожен місяць починаючи з липня по листопад 2021 року;

— у сумі 550 грн на додаткову базу 2500 грн — за грудень 2021 року.

Як відобразити такі донарахування у додатку Д1, покажемо саме у поточній звітності за листопад 2022 року у складі Об’єднаного звіту за 4 квартал 2022 року на рисунку нижче.

Заповнюємо додаток Д1 за листопад 2022 року за умовами прикладу