Основания для предоставления отпуска без сохранения зарплаты

Теперь работники могут оформить следующие виды отпусков без сохранения зарплаты.

1. Обязательные отпуска. Их предоставляют в обязательном порядке определенным категориям работников или при наступлении определенных событий, установленных ст. 25 Закона об отпусках*.

* Закон Украины «Об отпусках» от 15.11.96 № 504/96-ВР.

2. Согласованные отпуска. Их предоставляют при согласии сторон на основании ст. 26 Закона об отпусках. Это отпуска без сохранения зарплаты на период карантина (ч. 3 ст. 26 Закона об отпусках), по семейным обстоятельствам и по другим причинам, в том числе и в связи с военным положением (ч. 1 ст. 26 Закона об отпусках).

3. Отпуска переселенцам. Их предоставляют работникам, которые выехали за пределы Украины, и ВПЛ (внутренне перемещенным лицам) на период действия военного положения (п. 4 ст. 12 Закона № 2136*). Работодатель не может отказать работнику в предоставлении такого отпуска. Продолжительность такого отпуска не может превышать 90 дней. В отличие от предыдущих отпусков, период пребывания в таком отпуске не засчитывается в отпускной стаж для ежегодного отпуска.

Дальше перейдем к отражению таких отпусков в Д1.

Специальная графа 13 в Д1

Отпуск без сохранения зарплаты, который предоставлен работнику по любому из вышеперечисленных оснований, обязательно отражаем в Д1 Налогового расчета. При этом ни в Д5, ни в 4ДФ отражение таких отпусков без сохранения зарплаты не предусмотрено.

Если работник находился в отпуске без сохранения зарплаты, то в Д1 в месяце, на который он пришелся, нужно указать количество календарных дней этого отпуска. Для этого предусмотрена специальная графа 13 «Кількість календарних днів без збереження заробітної плати».

При отражении отпуска за свой счет в Д1 обратите внимание на следующие детали:

— если в текущем месяце предоставления отпуска за свой счет была начислена зарплата, то отдельную строку для отражения этого отпуска не формируем. Количество календарных дней этого отпуска указываем в зарплатной строке в графе 13;

— если этот отпуск продолжался целый месяц и не было зарплатных начислений, то формируем обычную зарплатную строку, но без суммовых значений. Зато в графе 13 указываем количество календарных дней отпуска без сохранения, а в графе 14 проставляем количество дней пребывания в трудовых отношениях. Как правило, в этом случае показатели граф 13 и 14 будут одинаковыми.

Также помните, что если у работника место работы является основным, к его доходу применяется ставка ЕСВ 22 % и база начисления ЕСВ за месяц меньше чем минималка, то надо выполнять правило об уплате ЕСВ с МЗП.

Порядок отражения отпуска за свой счет в Д1 рассмотрим на примерах.

Пример 1. Работница Будзан Л. И. (основное место работы, без инвалидности) весь январь 2023 года находилась в отпусках без сохранения зарплаты: с 1 по 17 января как ВПЛ в соответствии с п. 4 ст. 12 Закона № 2136, а с 18 по 31 января на период военного положения в соответствии с ч. 1 ст. 26 Закона об отпусках.

В Д1 за январь 2023 года на такую работницу формируем одну строку. В ней укажем количество календарных дней пребывания в отпусках за свой счет в графе 13 — «31» и количество календарных дней пребывания в трудовых отношениях в графе 14 — «31» (см. рис. 1).

Рис. 1. Отпуска без сохранения зарплаты весь месяц в Д1

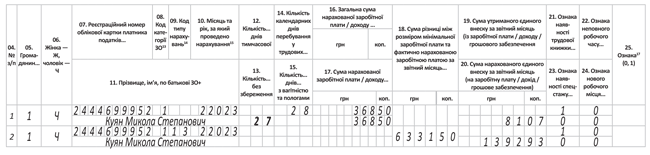

Пример 2. Работник Куян М. С. (основное место работы, без инвалидности) со 2 по 28 февраля 2023 года находился в отпуске без сохранения зарплаты на время действия военного положения. За 1 день февраля ему начислена зарплата в сумме 368,50 грн (ЕСВ — 81,07 грн).

В Д1 за февраль 2023 года этого работника формируем две строки:

— одну с суммой зарплаты за февраль и количеством дней отпуска за свой счет (графа 13);

— вторую — с дополнительной базой начисления ЕСВ. Ведь фактическая база начисления взноса за февраль (368,50 грн) ниже, чем минзарплата (6700 грн). Тогда определим разницу (дополнительную базу) между фактической базой взноса и МЗП. Она будет составлять 6331,50 грн (6700 - 368,50). ЕСВ с нее — 1392,93 грн (6331,50 х 22 %).

Фрагмент заполненного Д1 к этому примеру см. на рис. 2.

Рис. 2. Отпуск без сохранения зарплаты часть месяца в Д1

Выводы

- Все отпуска без сохранения зарплаты (независимо от основания предоставления и продолжительности) надо указать в Д1 Налогового расчета.

- Количество календарных дней отпуска без сохранения зарплаты надо указать в графе 13 Д1 Налогового расчета.