Підстави для надання відпустки без збереження зарплати

Наразі працівники можуть оформити такі види відпусток без збереження зарплати.

1. Обов’язкові відпустки. Їх надають в обов’язковому порядку певним категоріям працівників або при настанні певних подій, установлених ст. 25 Закону про відпустки*.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

2. Узгоджені відпустки. Їх надають за згодою сторін на підставі ст. 26 Закону про відпустки. Це відпустки без збереження зарплати на період карантину (ч. 3 ст. 26 Закону про відпустки), за сімейними обставинами та з інших причин, у тому числі й у зв’язку з воєнним станом (ч. 1 ст. 26 Закону про відпустки).

3. Відпустки переселенцям. Їх надають працівникам, які виїхали за межі України, та ВПО (внутрішньо переміщеним особам) на період дії воєнного стану (п. 4 ст. 12 Закону № 2136*). Роботодавець не може відмовити працівнику надати таку відпустку. Тривалість такої відпустки не може перевищувати 90 днів. На відміну від попередніх відпусток, період перебування в такій відпустці не зараховується у відпускний стаж для щорічної відпустки.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX.

Далі перейдемо до відображення таких відпусток у Д1.

Спеціальна графа 13 в Д1

Відпустку без збереження зарплати, яка надана працівнику за будь-якою з перелічених вище підстав, обов’язково відображаємо у Д1 Податкового розрахунку. При цьому ані в Д5, ані в 4ДФ відображення таких відпусток без збереження зарплати не передбачено.

Якщо працівник перебував у відпустці без збереження зарплати, то у Д1 у місяці, на який вона припала, потрібно зазначити кількість календарних днів цієї відпустки. Для цього передбачена спеціальна графа 13 «Кількість календарних днів без збереження заробітної плати».

При відображенні відпустки за свій рахунок у Д1 зверніть увагу на такі деталі:

— якщо у поточному місяці надання відпустки за свій рахунок була нарахована зарплата, то окремий рядок для відображення цієї відпустки не формуємо. Кількість календарних днів цієї відпустки зазначаємо у зарплатному рядку в графі 13;

— якщо ця відпустка тривала цілий місяць і не було зарплатних нарахувань, то формуємо звичайний зарплатний рядок, але без сумових значень. Натомість у графі 13 зазначаємо кількість календарних днів відпустки без збереження, а у графі 14 проставляємо кількість днів перебування у трудових відносинах. Як правило, у цьому випадку показники граф 13 і 14 будуть однаковими.

Також пам’ятайте, що якщо у працівника місце роботи є основним, до його доходу застосовується ставка ЄСВ 22 % і база нарахування ЄСВ за місяць менша за мінімалку, то треба виконувати правило про сплату ЄСВ з МЗП.

Порядок відображення відпустки за свій рахунок у Д1 розглянемо на прикладах.

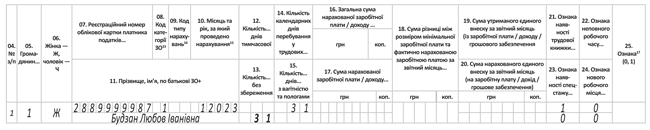

Приклад 1. Працівниця Будзан Л. І. (основне місце роботи, без інвалідності) весь січень 2023 року перебувала у відпустках без збереження зарплати: з 1 по 17 січня як ВПО відповідно до п. 4 ст. 12 Закону № 2136, а з 18 по 31 січня на період воєнного стану відповідно до ч. 1 ст. 26 Закону про відпустки.

У Д1 за січень 2023 року на таку працівницю формуємо один рядок. У ньому зазначимо кількість календарних днів перебування у відпустках за свій рахунок у графі 13 — «31» та кількість календарних днів перебування у трудових відносинах у графі 14 — «31» (див. рис. 1).

Рис. 1. Відпустки без збереження зарплати увесь місяць у Д1

Приклад 2. Працівник Куян М. С. (основне місце роботи, без інвалідності) з 2 по 28 лютого 2023 року перебував у відпустці без збереження зарплати на час дії воєнного стану. За 1 день лютого йому нарахована зарплата у сумі 368,50 грн (ЄСВ — 81,07 грн).

У Д1 за лютий 2023 року цього працівника формуємо два рядки:

— один із сумою зарплати за лютий та кількістю днів відпустки за свій рахунок (графа 13);

— другий — з додатковою базою нарахування ЄСВ. Адже фактична база нарахування внеску за лютий (368,50 грн), нижча за мінзарплату (6700 грн). Тоді визначимо різницю (додаткову базу) між фактичною базою внеску і МЗП. Вона становитиме 6331,50 грн (6700 - 368,50). ЄСВ з неї — 1392,93 грн (6331,50 х 22 %).

Фрагмент заповненого Д1 до цього прикладу див. на рис. 2.

Рис. 2. Відпустка без збереження зарплати частину місяця у Д1

Висновки

- Всі відпустки без збереження зарплати (незалежно від підстави надання та тривалості) треба зазначити у Д1 Податкового розрахунку.

- Кількість календарних днів відпустки без збереження зарплати треба вказати у графі 13 Д1 Податкового розрахунку.