Общий механизм

Правила отражения отпускных в Налоговом расчете имеют свои особенности. Они установлены в Порядка № 4*.

По общим правилам суммы отпускных отражаются в самом Налоговом расчете и двух приложениях к нему: Д1 и 4ДФ. Самым сложным при этом является заполнение Д1. Именно на его основании формируется информация в Налоговом расчете. К вашему вниманию общие правила заполнения Д1.

Таблица 1. Правила отражения отпускных в Д1

| Отпускные надо отражать | Примечание |

| В том месяце отчетного квартала, в котором они начислены | В месяце их фактического начисления в бухгалтерском учете |

| В отдельных от зарплаты строках | При этом в графе 08 показываем тот же код категории застрахованного лица, как для зарплаты, начисленной такому лицу (в общем случае по обычным работникам — «1», по лицам с инвалидностью, которые работают у обычных работодателей, — «2») |

| С разбивкой по месяцам, на которые эти отпускные приходятся | То есть формируем столько строк, на сколько месяцев приходится отпуск. При этом в каждой строке в графе 10 проставляем месяц и год, на дни которого приходится часть отпуска и начислены отпускные |

| С особым для отпуска КТН «10» | Его надо указывать в строке с отпускными в графе 9 |

Отдельно пройдемся по графе 14 (количество дней пребывания в трудовых отношениях). Если на работника сформировано несколько строк, то графа должна быть заполнена только один раз, как правило, в зарплатной строке. Следовательно, графу 14 по строке с отпускными текущего месяца заполняем только в том случае, если работнику в таком месяце не начислялась зарплата (отсутствует зарплатная строка). Если отпускные начисляются в текущем месяце за следующий, то графу 14 по этой строке заполняем только в случае, когда отпуск пришелся на весь такой (следующий) месяц.

Заметьте, в разд. І Налогового расчета вся сумма отпускных, независимо от того, за сколько месяцев она была начислена, сядет в общую сумму зарплаты отчетного месяца. То есть не будет выделена отдельно.

Два вида отпуска

Если работнику предоставлено несколько видов отпусков, например основной ежегодный и дополнительный на детей, то по видам их в Д1 не разделяем. Распределение идет только по месяцам, на которые такие отпуска приходятся. И если оба отпуска приходятся на один месяц, то в Д1 показываем эти отпускные суммарно в одной строчке с КТН «10».

Пример 1. Работница (полная занятость, основное место работы, без инвалидности) с 13 по 26 февраля 2023 года (14 дней) находилась в ежегодном основном отпуске, а с 27 февраля по 8 марта 2023 года (10 дней) — в дополнительном отпуске на детей.

В бухучете отпускные по обоим видам отпусков начислены работнице в феврале 2023 года. Приведем в табл. 2 условные суммовые данные начисленного работнице дохода в феврале и марте 2023 года.

Таблица 2. Начисленный доход в феврале и марте 2023 года

| Вид начисления | Начислено, грн | Сумма ЕСВ (22 %), грн |

| Начислено в феврале: | ||

| 1. Зарплата за февраль | 3400,00 | 748,00 |

| 2. Отпускные за дни ежегодного основного отпуска за февраль | 3740,94 | 940,58 |

| 3. Отпускные за дни детского отпуска за февраль | 534,42 | |

| 4. Отпускные за дни детского отпуска за март | 2137,68 | 470,29 |

| Начислено в марте: | ||

| Зарплата за март | 6282,61 | 1382,17 |

В Д1 и начисленную зарплату, и отпускные показываем в том месяце, в котором они начислены в бухучете. При этом отпускные отражаем в отдельных от зарплаты строках и с разбивкой по месяцам их начисления.

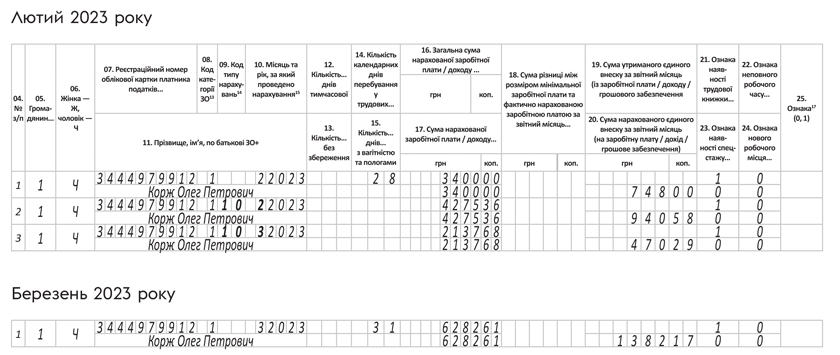

То есть в Д1 за февраль 2023 года на работника сформируем три строки:

— в первой покажем начисленную зарплату за февраль и ЕСВ с нее. Также в этой строке укажем количество дней пребывания в трудовых отношениях в графе 14 — «28»;

— во второй строке покажем сумму отпускных, которая начислена за февраль, со специальным отпускным кодом «10» в графе 09. В графе 10 при этом укажем месяц, за который эти отпускные начислены, — февраль. Обратите внимание: отпускные за дни основного и детского отпуска, которые приходятся на февраль, показываем общей суммой 4275,36 грн (3740,94 + 534,42). Сумма ЕСВ с отпускных за февраль — 940,58 грн (4275,36 х 22 %);

— в третьей строке покажем отпускные, которые начислены за дни отпуска марта, также с кодом «10» в графе 09. В графе 10 укажем месяц, за который они начислены, — март. При этом не надо заполнять графу 14 (дни в трудовых отношениях). Также не надо определять дополнительную базу начисления взноса за март. Помним, что заранее этого не делаем, а ожидаем конца марта, когда будет известна фактическая база начисления ЕСВ за март*.

* Как определить дополнительную базу для переходящих отпускных, читайте в статье «Переходящие отпускные: определяем дополнительную базу начисления ЕСВ в Д1» этого выпуска.

В Д1 за март 2023 года формируем одну строку для зарплаты. Как обычно, в ней фиксируем в графе 14 количество дней пребывания в трудовых отношениях («31») и заполняем суммовые показатели (графы 16, 17 и 20). Также проверяем базу начисления взноса за март. Из табл. 2 видно, что база ЕСВ для марта (8420,29 грн), которая включает отпускные за март (2137,68 грн) и зарплату за март (6282,61 грн), больше чем минималка. Поэтому ЕСВ начисляем на сумму фактической базы взноса.

Как отразить переходящие отпускные и зарплату в Д1, покажем на рисунке.

Переходящие отпускные в Д1

Выводы

- В Д1 отпускные отражают в месяце их начисления в бухучете, в отдельных от зарплаты строках с разбивкой по месяцам отпуска.

- В строке для отпускных в графе 09 указывается специальный КТН «10».

- Отпуска по видам (ежегодный, на детей и т. п.) в Д1 не разделяем.