Ситуация

Работнице излишне начислена сумма больничных (больничный по уходу за больным ребенком) за август 2022 года. Ошибка возникла в связи с завышением среднего заработка (неправильно рассчитан страховой стаж).

В декабре 2022 года выявили эту ошибку и сделали перерасчет. Работница согласилась вернуть сумму больничных. В декабре работнице начислена заработная плата за этот месяц в размере 6700 грн и сторнированные больничные за август в сумме 629,40 грн. До того в августе 2022 года были начислены больничные за 10 дней августа в сумме 2098,00 грн и зарплата 4239,13 грн.

Давайте разбираться, какова ответственность за эту ошибку наступает и как исправить эту ошибку.

Ответственность

В рассматриваемой ситуации ошибку выявил работодатель до проверки правильности начисления и выплаты пособия по временной нетрудоспособности.

С 01.01.2023 ФСС не будет существовать как отдельный фонд, а объединяется с ПФУ. Но это не значит, что некоторое время не будет проверок. Региональные отделения ФСС уже обнародуют на своих сайтах планы проверок на І квартал 2023 года.

И если не исправиться и не вернуть излишне полученные от фонда средства, а дождаться проверки, в ходе которой уполномоченные лица сами выявят эту ошибку, то штрафных санкций за такое нарушение не избежать.

Так, нарушение порядка использования страховых средств согласно абз. 1 ч. 6 ст. 8 Закона о соцстраховании* угрожает страхователю штрафом в размере 50 % суммы средств, использованных с нарушением установленного порядка. И, конечно же, всю неправомерно израсходованную сумму страховых средств нужно в полном объеме возместить Фонду.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

Кроме того, за нарушение порядка использования средств Фонда на виновные должностные лица будет наложен админштраф в размере от 136 до 255 грн — согласно ч. 1 ст. 1655 КУоАП.

Мы считаем, что, как и до реорганизации ФСС (путем слияния с ПФУ), при самоисправлении до начала проверки указанные штрафные санкции к страхователю применяться не должны. Ведь в свое время ФСС разъяснял, что в случае возврата страхователем до начала проверки излишне полученных страховых средств органы Фонда к нему штрафные санкции не применяют. Такой вывод Фонд делал на основании п. 7.7 Порядка, утвержденного постановлением правления ФВПТ от 18.01.2011 № 4, и с учетом ч. 6 ст. 15 Закона о соцстраховании, который действовал в редакции до 01.01.2023. В редакции, которая действует с 1 января 2023 года, — это ч. 6 ст. 8 Закона о соцстраховании. Хотя с 01.01.2019 указанный Порядок утратил силу, но штрафные нормы Закона о соцстраховании остаются без изменений.

Возвращаем средства

Возврат средств в декабре 2022 года происходит по старой процедуре на счет ФСС с предоставлением объяснений в отношении факта ошибки с фиксацией факта возврата.

Если не успели вернуть средства в ФСС в декабре 2022 года, то с января 2023 года возвращать уже будем ПФУ.

Невзирая на тот факт, что финансирование августовских больничных (по условиям ситуации) получено от ФСС, излишне израсходованные средства, а также письмо-объяснение в отношении их возврата будем направлять в ПФУ. Ведь Пенсионный фонд с 1 января является уполномоченным органом управления в системе общеобязательного государственного социального страхования в связи со временной потерей трудоспособности и от несчастного случая, который обеспечивает финансирование и осуществление страховых выплат.

Кстати, сообщить ПФУ об ошибке с объяснением в отношении возврата излишне полученных от ФСС средств можно через личный электронный кабинет страхователя без привлечения дополнительного программного обеспечения. Но также остается возможность сообщения и в письменном варианте. Форма — произвольная. К письму, как и раньше, надо приложить копию платежного документа с отметкой банка о его выполнении.

Отражаем сторнированные больничные в Д1 Налогового расчета

Общие правила отражения. Сначала напомним, как вообще отражаем в Д1 больничные:

а) в том месяце квартала, в котором они были фактически начислены в бухучете;

б) в отдельных от зарплаты строках;

в) с разбивкой по месяцам, на которые они приходятся, если нетрудоспособность пришлась на несколько месяцев.

Если больничные начисляет обычный работодатель, то по строке с их суммой приводим, среди прочего, в графе:

— 08 — код категории застрахованного лица «29» — если болел обычный работник (ставка ЕСВ — 22 %), или же «36» — если болел работник с инвалидностью (ЕСВ — 8,41 %);

— 10 — месяц и год, на который приходится период временной нетрудоспособности;

— 12 — количество календарных дней временной нетрудоспособности, которые пришлись на месяц, указанный в графе 10, согласно больничному листу.

Остальные графы по строкам с больничными заполняем в общем порядке.

Сторнируем излишне начисленную сумму больничных. В приведенной ситуации работница возвращает излишне начисленные средства. Тогда перерасчет больничных (сторнирование излишне начисленной суммы) нужно исправить в Налоговом расчете.

Следовательно, в результате перерасчета больничных в декабре 2022 года сторнируем излишне начисленную их сумму за август 2022 года. Наряду с этим проверяем, выполняется ли по работнику требование об уплате ЕСВ с минзарплаты за август после проведенных корректировок больничных.

Для наглядности суммовые расчеты августовской зарплаты после проведенного сторнирования больничных приведены в таблице.

Результаты исправления суммы больничных в декабре 2022 года за август 2022 года

| По структуре | Проведено в августе 2022 года | Проведено в декабре 2022 года | ||

| Показатель, грн | ЕСВ, грн | Показатель, грн | ЕСВ, грн | |

| Начислены выплаты: | ||||

| — зарплата | 4239,13 | 932,61 |

|

|

| — больничные | 2098,00 | 461,56 | -629,40 | -138,47 |

| Дополнительная база ЕСВ за август | 162,87 | 35,83 | 629,40 | 138,47 |

| Вместе | х | 1430,00 | 0 | 0 |

Как видите, сумма сторнированных больничных повлияла на базу ЕСВ августа 2022 года, уменьшив ее. Таким образом, за август увеличиваем дополнительную базу ЕСВ. Но в конце концов общая сумма ЕСВ до и после проведенных корректировок за август 2022 года осталась неизменной.

Однако в Д1 обязательно надо отразить проведенные корректировки. То есть в декабре 2022 года (месяце проведения корректировок за август 2022 года) надо показать:

— сторно излишне начисленной суммы больничных и ЕСВ на нее;

— дополнительную базу ЕСВ и взнос с нее для выполнения требования об уплате ЕСВ с МЗП.

Пункт 1 разд. VI Порядка № 4* позволяет вносить отрицательные значения сумм начисленного дохода в случае отражения сторнированных сумм отпускных и пособия по временной нетрудоспособности и пособия по беременности и родам.

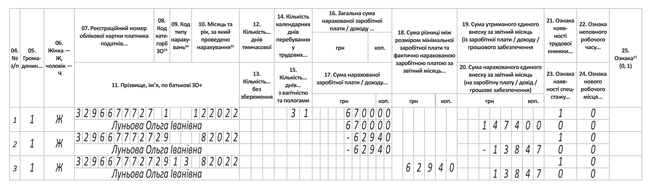

Таким образом, в Д1 за декабрь на работницу заполняем 3 строки (см. рис. 1):

1) в первой строке отражаем сумму начисленной за декабрь 2022 года заработной платы (в общем порядке);

2) во второй строке показываем сторнированные суммы больничных за август 2022 года;

3) в третьей строке показываем сумму разницы между размером минимальной заработной платы и фактически начисленным доходом за август. При этом в графе 9 «КТН» ставим «13». А графу 12 оставляем пустой (количество дней больничного проставлять не надо).

Рис. 1. Д1 за декабрь 2022 года: сторнированные больничные за август 2022 года

4ДФ Налогового расчета

В разделе 1 приложения 4ДФ больничные отражаем в общей сумме зарплаты с признаком дохода «101» в графе 6. При этом не имеет значения, за какой период начислены, сторнированы или доначислены больничные. Разбивать по месяцам начисление здесь не нужно.

Следовательно, в 4ДФ за декабрь IV квартала 2022 года одной строкой отражаем сумму начисленной зарплаты за декабрь 2022 года, уменьшенную на сумму сторнированных больничных за август 2022 года (6700,00 - 629,40 = 6070,60 грн). Допустим, что работница не пользуется НСЛ и зарплата декабря выплачена своевременно (см. рис. 2).

Рис. 2. 4ДФ за декабрь 2022: сторнированные больничные за август 2022 года