Для наглядности эти вопросы рассмотрим на примере.

Пример. Во II квартале две работницы пошли в отпуск в связи с беременностью и родами на 126 календарных дней.

Олешко А. И. (основная, без инвалидности) — с 7 апреля 2023 года. Приказ от 07.04.2023 № 48-ос. Начисленная в апреле сумма декретных составляет 27733,86 грн. Из них:

24 дня апреля — 5282,64 грн (ЕСВ — 1162,18 грн);

31 день мая — 6823,41 грн (ЕСВ — 1501,15 грн);

30 дней июня — 6603,30 грн (ЕСВ — 1452,73 грн);

31 день июля — по 6823,41 грн (ЕСВ — 1501,15 грн);

10 дней августа — 2201,10 грн (ЕСВ — 484,24 грн).

Зарплата за апрель 2023 года — 1340,00 грн (ЕСВ — 294,80 грн, НДФЛ — 241,20 грн, ВС — 20,10 грн).

Галушка О. М. (внешний совместительница, без инвалидности, неполная занятость) с 21 июня 2023 года. Приказ от 21.06.2023 № 52-ос. Декретные получила по основному месту работы, начислений пособия по беременности и родам по совместительству нет. Зарплата за июнь 2023 года — 3818,18 грн (ЕСВ — 840,00 грн).

Пошагово рассмотрим отражение отпуска в связи с беременностью и родами, а также пособия по беременности и родам в каждом из приложений Налогового расчета.

Приложение Д5

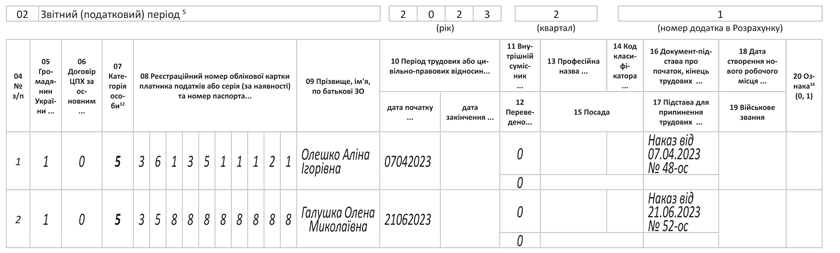

Основная работница. Начало и окончание отпуска в связи с беременностью и родами отражаем в приложении 5 Налогового расчета (Д5) с кодом категории «5» в графе 07. При этом в графе 10 указываем дату начала/окончания отпуска, который пришелся на соответствующий месяц отчетного квартала (графы 13 — 15 не заполняем).

Подробно об оформлении и отражении декретного отпуска в Д5 вы можете почитать в статье «Декретный отпуск: как оформить и отразить в Д5» // «Оплата труда», 2023, № 5.

Совместительница. Отпуск в связи с беременностью и родами работницы-совместительницы, которая реализовала право на декретные по основному месту работы, должны отразить в Д5 так же, по общим правилам. То, что по совместительству пособие по беременности и родам не будет начислено, здесь значения не имеет. Оснований не предоставлять декретный отпуск только потому, что он не оплачивается, нет. Ведь он предоставляется на основании медицинского заключения (ст. 17 Закона об отпусках*).

* Закон Украины «Об отпусках» от 15.11.96 № 504/96-ВР.

На рис. 1 вы видите, как по условиям примера отражены в Д5 декретные отпуска основной работницы и совместительницы.

Рис. 1. Декретные отпуска в Д5

Приложение Д1

Основная работница. Сумму декретных отражаем в Д1:

— сформированному за тот месяц отчетного квартала, в котором они были фактически начислены в бухучете;

— не общей суммой, а с распределением по месяцам отпуска в связи с беременностью и родами (пропорционально дням такого отпуска в каждом из месяцев).

При этом в графе 08 указываем КЗЛ «42» — для работницы, к доходу которой применяется ставка ЕСВ 22 %. КЗЛ «43» применяется, если декретные будут начислены работнице с инвалидностью (ЕСВ 8,41 %).

И еще такой нюанс. В строках с пособием по беременности и родам за будущие полные месяцы отпуска графа 14 = графе 15. То есть дни пребывания в трудовых отношениях и дни декретного отпуска заполняем заранее. Обратите внимание: в месяце завершения отпуска, если он заканчивается не в последний календарный день месяца, значение графы 14 равно количеству календарных дней в таком месяце (то есть полный месяц).

Обратите внимание! Пособие по беременности и родам начисляется и отражается в отчетности заранее. А его сумма, как в отчетном, так и в следующих за отчетным месяцах, может оказаться меньше чем минзарплата. И в случаях, предусмотренных законодательством, нужно выполнять требование об уплате ЕСВ с МЗП. Но заранее этого сделать нельзя.

Поэтому в месяце начисления пособия при необходимости определяем дополнительную базу за текущий месяц и за предыдущие месяцы (если отпуск в связи с беременностью и родами начался до месяца начисления пособия). За будущие месяцы дополнительную базу определяем месяц в месяц. И соответственно начисляем ЕСВ. В Д1 будем ее отражать в месяце определения.

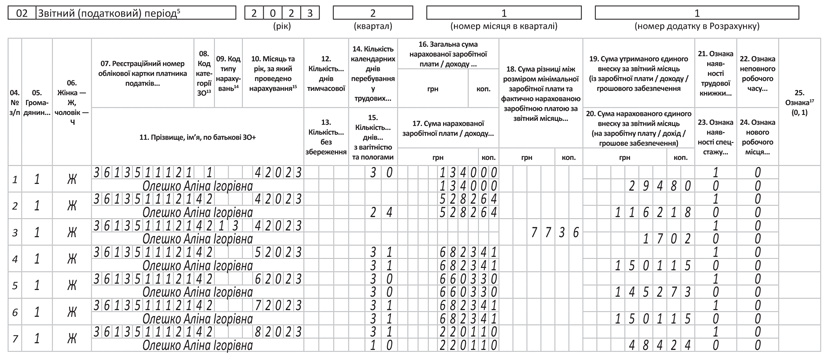

По условиям приведенного примера на рис. 2 вы видите отражение отпуска в связи с беременностью и родами основной работницы, а также сумм начисленных декретных.

Рис. 2. Декретные в Д1 за апрель-2023

Как видите, фактическая база начисления ЕСВ за апрель составляет 6622,64 грн (1340 грн зарплата + 5282,64 грн декретные). И это меньше МЗП. Выполняем правило уплаты ЕСВ с МЗП. В Д1 определяем дополнительную базу. Она будет составлять 77,36 грн (6700,00 - 6622,64). ЕСВ на нее — 17,02 грн (77,36 х 22 %).

Так же база начисления ЕСВ в июне будет меньше чем минималка. Но только в июне, а не раньше должны определить дополнительную базу, начислить ЕСВ на нее и отразить это в Д1 за июнь. Дополнительная база начисления взноса будет составлять 96,70 грн (6700,00 - 6603,30). Сумма ЕСВ будет равна 21,27 грн (96,70 х 22 %) (см. рис. 3).

За август 2023 года сумма декретных основной работницы меньше чем МЗП. И если в августе у работницы не будет никаких начислений, которые входят в базу начисления ЕСВ и она целый месяц продолжит находиться в трудовых отношениях, то также придется определять дополнительную базу начисления взноса и ЕСВ. Но это уже история III квартала.

Совместительница. Неоплачиваемый по совместительству отпуск в связи с беременностью и родами показываем в Д1 по общим правилам. Аналогично, как и для основной работницы, но без суммовых значений. То есть в Д1 за месяц, на который приходится начало этого отпуска, формируем на работницу строки с количеством дней отпуска в связи с беременностью и родами, которые приходятся на соответствующий месяц такого отпуска. А вот графы 16, 17 и 20 не заполняем, поскольку пособие не начислялось.

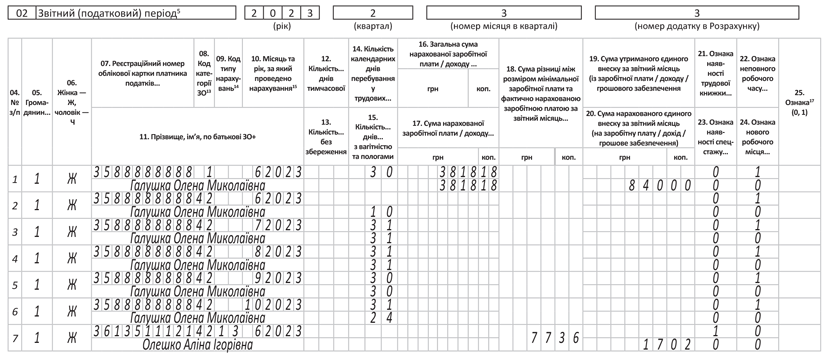

В июне предоставлен неоплачиваемый отпуск по беременности и родам совместительнице. Отражение в Д1 этого отпуска приведено на рис. 3.

Рис. 3. Декретный отпуск совместительницы и дополнительная база по основной работнице в Д1 за июнь-2023

Обратите внимание, в строке с дополнительной базой графа 14 Д1 должна быть пустой, поскольку количество дней в трудовых отношениях в этом месяце было уже проставлено в предыдущем Д1 по строкам с суммами пособия. Однако лишний контроль ПФУ требует указать количество дней в трудовых отношениях. Если его не уберут на момент подачи отчетности, продублируйте количество дней трудовых отношений в графе 14.

Приложение 4ДФ

Сумма декретных не облагается НДФЛ и ВС. В то же время ее надо отражать в 4ДФ в отдельной от зарплаты строке. Заметьте, в отличие от Д1, в 4ДФ ее показываем общей суммой (без разбивки по месяцам) в месяце начисления в бухучете с признаком «128» в графах 3а (начисление) и 3 (выплаты) раздела І.

Соответственно если совместительнице, которая получила декретные по основному месту работы, пособие по беременности и родам не начислялось, то и в 4ДФ нулевые значения не показываем.

Как заполнить 4ДФ за апрель 2023 года для основной работницы из приведенного примера, см. на рис. 4.

Рис. 4. Декретные в 4ДФ

Что касается второй работницы — совместительницы, то в июне 2023 года в 4ДФ покажем только сумму ее зарплаты за июнь, НДФЛ и ВС по общим правилам. Неоплачиваемый декретный отпуск в этом приложении никак не отражаем.

Налоговый расчет

Сумма пособия по беременности и родам полностью финансируется из ПФУ и отражается в отдельной строке (1.5) Налогового расчета. В нее переносим общую сумму пособия по беременности и родам из Д1.

Выводы

- Начало и окончание отпуска в связи с беременностью и родами отражаем в Д5 Налогового расчета как основной работнице, так и работнице-совместительнице по общим правилам.

- В Д1 декретные отражаем за тот месяц отчетного квартала, в котором они были фактически начислены в бухучете с распределением по месяцам декретного отпуска. С КЗЛ «42» («43») в графе 08.

- В Д1 (графа 15) обязательно следует указать количество дней декретного отпуска по месяцам как основной работницы, так и совместительницы.

- В 4ДФ сумму декретных показываем общей суммой (без разбивки по месяцам) в месяце начисления (фактической выплаты) в бухучете отдельно от зарплаты с признаком «128».