Отпускная средняя

Порядок расчета средней зарплаты для определения суммы отпускных / отпускной компенсации регламентирует Порядок № 100*.

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100.

В соответствии с этим документа показатель МЗП участвует в расчете «отпускной» средней зарплаты в двух случаях:

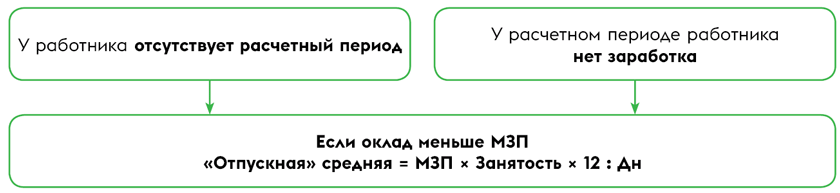

случай 1 — если у работника отсутствует расчетный период (то есть работник — новичок). Например, если у работника перед началом отпуска нет полного отработанного календарного месяца (с 1-го по 1-е число);

случай 2 — если в расчетном периоде работник не имел заработка (находился в отпуске без сохранения зарплаты, в отпуске для ухода за ребенком до 3 лет, с ним было приостановлено действие трудового договора и т. п.).

Напомним, если у работника отсутствует расчетный период или в расчетном периоде работник не имел заработка, «отпускную» среднюю зарплату исчисляют на основании установленной в трудовом договоре тарифной ставки или должностного (месячного) оклада такого работника (абзац седьмой п. 2, п. 4 Порядка № 100).

Однако

если должностной оклад меньше установленного размера МЗП, среднюю зарплату рассчитывают исходя из размера МЗП, установленного на момент расчета

Нюанс. Если работник занят на условиях неполного рабочего времени, расчет проводят исходя из размера тарифной ставки (оклада) или МЗП, исчисленного пропорционально к занятости работника.

То есть «отпускную» среднюю (СЗотп) рассчитывают по формуле (письмо Минсоцполитики от 18.06.2019 № 928/0/206-19):

СЗотп = О (МЗП) х Занятость х 12 : Дн,

где О (МЗП) — должностной оклад (тарифная ставка) работника или минзарплата (в зависимости от того, какой показатель больше);

Занятость — занятость работника (полная занятость — 1 штатная единица, неполная — часть штатной единицы, которую занимает работник (0,25, 0,5, 0,75 и т. п.);

12 — количество календарных месяцев в условном расчетном периоде;

Дн — количество календарных дней в условном расчетном периоде.

Для наглядности проиллюстрируем на рис. 1 случаи, в которых для расчета «отпускной» средней используется МЗП, и как именно проводить такой расчет.

Рис. 1. Когда применяется МЗП при расчете «отпускной» средней

Пример 1. Работник, с которым было приостановлено действие трудового договора по 01.04.2022, решил уволиться 14 апреля 2023 года. Должностной оклад работника на момент увольнения — 6290 грн. Полная занятость. Как рассчитать среднюю зарплату для расчета компенсации за неиспользованный отпуск?

Расчетным периодом для нашего работника является апрель 2022 года — март 2023 года. Однако в течение этого времени он не имел заработка. Поэтому при расчете средней зарплаты учитываем требования пп. 2, 4 Порядка № 100.

Должностной оклад работника меньше минималки (6290 < 6700), потому расчет компенсации за неиспользованный отпуск проводим исходя из МЗП.

Среднедневная зарплата составляет:

6700 х 12 : 365 = 220,27 грн,

где 12 — количество календарных месяцев в расчетном периоде (апрель 2022 — март 2023);

365 — количество календарных дней в расчетном периоде.

Пример 2. Работник принят на работу 20 марта 2023 года на условиях неполного рабочего времени на 0,5 штатной единицы. А уже 14 апреля 2023 года он увольняется. Оклад работника — 8000 грн. Как рассчитать среднюю зарплату для расчета компенсации за неиспользованный отпуск?

У работника нет ни одного месяца, отработанного полностью (с 1-го по 1-е число). Поэтому рассчитывать «отпускную» среднюю придется из его должностного оклада.

Оклад работника больше минималки (8000 > 6700), потому для расчетов используем именно его.

Учитывая то, что работник занимает лишь половину штатной единицы, в расчет берем должностной оклад пропорционально к его занятости.

Среднедневная зарплата составляет:

8000 х 0,5 х 12 : 365 = 131,51 грн.

Средняя для оплаты больничных

Порядок расчета средней зарплаты для оплаты больничных регламентирует другой документ, а именно — Порядок № 1266*.

В соответствии с ним показатель МЗП используется:

— как для исчисления средней зарплаты

— так и для исчисления специального ограничивающего показателя.

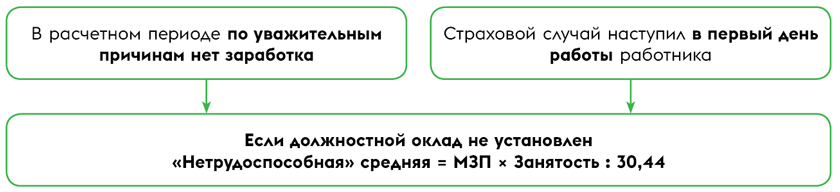

Средняя зарплата. Напомним, что «нетрудоспособная» среднедневная зарплата определяется исходя из тарифной ставки (должностного оклада) или ее части, установленной на день наступления страхового случая, в двух случаях (п. 12 Порядка № 1266). Если:

— в расчетном периоде перед наступлением страхового случая работник по уважительным причинам не имел заработка. Например, находился в отпуске без сохранения зарплаты, в отпуске для ухода за ребенком до 3 лет, с ним было приостановлено действие трудового договора и т. п.;

— страховой случай наступил в первый день работы работника (работник — новичок).

Обратите внимание! Только тогда, когда тарифная ставка (должностной оклад) не установлена, в указанных случаях расчет проводится исходя из размера МЗП (или ее части), установленного законом на день наступления страхового случая.

То есть среднедневную зарплату (СЗнетруд) рассчитывают по формуле:

СЗнетруд = О (МЗП) х Занятость : 30,44

где О (МЗП) — должностной оклад (тарифная ставка) работника или минзарплата (если должностной оклад не установлен);

Занятость — занятость работника (полная занятость — 1 штатная единица, неполная — часть штатной единицы, которую занимает работник (0,25, 0,5, 0,75 и т. п.);

30,44 — среднемесячное количество календарных дней.

Для наглядности проиллюстрируем на рис. 2 случаи, в которых МЗП используется для расчета «нетрудоспособной» средней, и как именно проводить такой расчет.

Рис. 2. Когда применяется МЗП при расчете «нетрудоспособной» средней

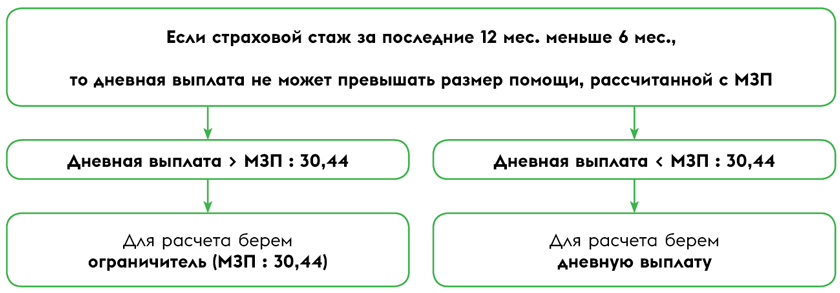

Спецограничение. Если в течение 12 месяцев перед наступлением страхового случая работник заработал страховой стаж меньше 6 месяцев, применяют специальное ограничение для суммы больничных (п. 29 Порядка № 1266).

В соответствии с ним сумма больничных не может превышать размер пособия, исчисленного исходя из минзарплаты, установленной на момент наступления страхового случая. В 2023 году — это 220,11 грн (6700 : 30,44).

Обратите внимание! Такой специальный ограничитель при расчете больничных сравнивают с дневной выплатой.

Поэтому если дневная выплата не превышает размер такого спецограничителя, то именно ее (дневную выплату) берем для расчета больничных.

Если дневная выплата превышает минимальный предел (220,11 грн), сумму больничных рассчитываем исходя из такого минимального предела (без учета процента страхового стажа).

Для большей наглядности проиллюстрируем применение такого ограничения на рис. 3.

Рис. 3. МЗП и спецограничение суммы больничных

Приведем примеры.

Пример 3. Работник принят на работу 18 апреля 2023 года на условиях неполного рабочего дня (0,5 штатной единицы). И в этот же день он заболел (оформлен больничный лист с 18.04.2023 по 21.04.2023). Последние 12 месяцев он не работал. Должностной оклад — 12000 грн. Общий страховой стаж работника — 5 лет 2 месяца. Как рассчитать больничные?

Поскольку страховой случай наступил в первый день работы работника, то среднедневную зарплату определяем исходя из его должностного оклада, установленного на день наступления страхового случая.

Среднедневная зарплата равна:

12000 х 0,5 : 30,44 = 197,11 грн.

Дневная выплата (с учетом общего страхового стажа) составляет:

197,11 х 70 % = 137,98 грн,

где 70 % — размер пособия по временной нетрудоспособности для застрахованных лиц, которые имеют страховой стаж от 5 до 8 лет.

За последние 12 месяцев страховой стаж работника составляет меньше 6 месяцев, потому дневную выплату сравниваем со специальным ограничителем, предусмотренным п. 29 Порядка № 1266 (в 2023 году — 220,11 грн).

Сумма дневной выплаты оказалась меньше размера пособия, рассчитанного из МЗП (137,98 < 220,11), потому для расчета больничных используем именно его.

Сумма больничных равна:

137,98 х 4 = 551,92 грн,

где 4 — количество календарных дней болезни (18.04.2023 — 21.04.2023).

Средняя для декретных

Сумма пособия по беременности и родам (наряду с обычными больничными) рассчитывается в соответствии с требованиями Порядка № 1266 (ср. ).

Поэтому не удивительно, что такие расчеты несколько похожи. А следовательно, в расчете декретных показатель МЗП также участвует:

— как при исчислении средней зарплаты

— так и при исчислении ограничивающих показателей.

Средняя зарплата. Что касается исчисления средней зарплаты, то здесь все аналогично обычным больничным.

В соответствии с п. 12 Порядка № 1266 среднедневную зарплату определяем исходя из тарифной ставки (должностного оклада) или ее части, установленной на день наступления страхового случая, если:

— в расчетном периоде перед наступлением страхового случая застрахованное лицо по уважительным причинам не имело заработка;

— страховой случай наступил в первый день работы.

И только в том случае, если тарифная ставка (должностной оклад) не установлена, расчет проводится исходя из размера МЗП (или ее части), установленного законом на день наступления страхового случая.

Ограничение. А вот что касается ограничивающих показателей, установленных для декретных, то они отличаются от ограничений, установленных для обычных больничных. Рассмотрим их подробно.

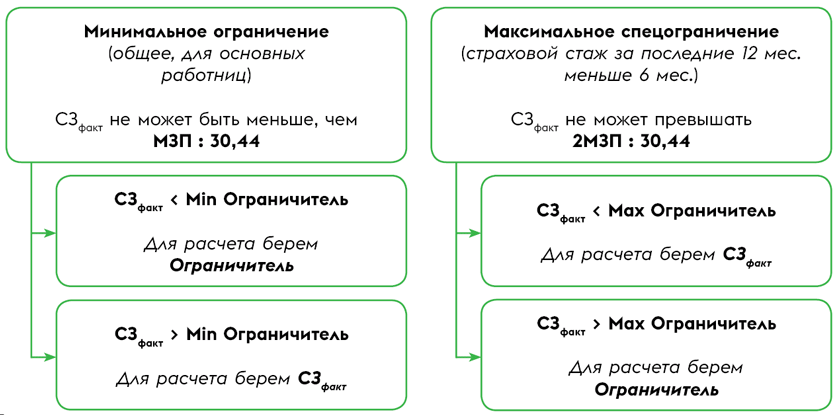

1. Минимальное ограничение (общее, для основных работниц). В соответствии с п. 2 Порядка № 1266 сумма пособия по беременности и родам не может быть меньше размера пособия, исчисленного из минзарплаты, установленной на время наступления страхового случая. В 2023 году — 220,11 грн (6700 : 30,44).

Заметьте, с этим ограничивающим показателем следует сравнивать фактическую среднедневную зарплату.

То есть если фактическая среднедневная зарплата оказалась меньше, чем МЗП в расчете на 1 календарный день, то расчет декретных проводим исходя из минзарплаты. Если превысила — декретные рассчитываем исходя из такой фактической среднедневной зарплаты.

Кстати, раньше (до 01.01.2023) для работниц-совместительниц (независимо от размера страхового стажа) такое минимальное ограничение не применяли (письмо Минсоцполитики от 13.10.2016 № 334/18/99-16). Эта гарантия придерживалась только по основному месту работы. Но, учитывая то, что сейчас декретные выплачиваются лишь по одному месту работы, позиция госорганов может измениться. Соответствующий запрос мы направили. Когда будет ответ — обязательно проинформируем вас.

2. Максимальное ограничение (специальное ограничение). Оно звучит так: если в течение 12 месяцев перед наступлением страхового случая работница имеет страховой стаж меньше 6 месяцев, сумма пособия по беременности и родам не может быть больше размера пособия, исчисленного из двукратного размера минзарплаты, установленной на время наступления страхового случая. В 2023 году — 440,21 грн (2 х 6700 : 30,44).

Заметьте, с этим ограничивающим показателем опять-таки сравниваем фактическую среднедневную зарплату.

То есть если фактическая среднедневная зарплата превысила размер пособия, рассчитанного из 2МЗП в расчете на 1 календарный день, то для расчета декретных используем такой ограничитель. Если оказалась меньше — декретные рассчитываем исходя из фактической среднедневной зарплаты.

Для большей наглядности покажем, как применять указанные выше ограничения, на рис. 4.

Рис. 4. МЗП & ограничивающие показатели для суммы декретных

Пример 4. Работница принята на основное место работы с 05.12.2022 на неполное рабочее время (4 часа в день). До приема на работу на это предприятие она нигде не работала. В апреле 2023 года женщине оформлен больничный лист по беременности и родам (20.04.2023 — 23.08.2023).

В расчетном периоде (январь — март 2023 года) работнице начислена зарплата в сумме 12900 грн. Как рассчитать декретные?

Поскольку работница отработала на предприятии меньше 12 календарных месяцев, расчетным периодом для нее будут фактически отработанные календарные месяцы (с 1-го до 1-го числа), предшествующие месяцу, в котором наступил страховой случай (п. 26 Порядка № 1266). То есть расчетный период: январь — март 2023 года.

Рассчитаем среднедневную зарплату нашей работницы. Она составляет:

12900 : 90 =143,33 грн,

где 90 — количество календарных дней в расчетном периоде (январь — март 2023 года).

За последние 12 месяцев страховой стаж женщины составляет меньше 6 месяцев (05.12.2022 — 19.07.2023), поскольку до 05.12.2022 она нигде не работала (первое место работы). Это место работы для нее является основным.

Поэтому ее среднедневная должна быть:

— не меньше размера пособия, исчисленного из МЗП (220,11 грн), — минимального ограничения для основных работниц;

— и не больше размера пособия, исчисленного из двукратного размера минзарплаты (440,21 грн), — максимального спецограничения.

Фактическая среднедневная зарплата нашей работницы меньше даже минимального ограничителя (143,33 < 220,11), потому расчет декретных проводим исходя из минимальной среднедневной зарплаты.

Сумма декретных составляет:

220,11 х 126 = 27733,86 грн.

Для удобства сведем все вышесказанное в таблицу.

Когда МЗП используется в расчете средней зарплаты

| Средняя зарплата | Случаи применения МЗП | Как применяется |

| Отпускная средняя | Расчет средней зарплаты: — если у работника отсутствует расчетный период; — если в расчетном периоде нет заработка | СЗ = О (МЗП) х Занятость × 12 : Дн (в зависимости от того, какой показатель больше — оклад или МЗП) |

| «Больничная» средняя | Расчет средней зарплаты: — если в расчетном периоде по уважительным причинам нет заработка; — если страховой случай наступил в первый день работы | СЗ = О (МЗП) х Занятость : 30,44 (МЗП применяем, если должностной оклад не установлен) |

| Применение ограничений: — спецограничение (если страховой стаж за последние 12 мес. меньше 6 мес.) — дневная выплата не может превышать ограничитель (МЗП : 30,44) | Дневная выплата > Ограничитель Для расчета берем Ограничитель | |

| Дневная выплата < Ограничитель Для расчета берем дневную выплату | ||

| «Декретная» средняя | Расчет средней зарплаты: — если в расчетном периоде по уважительным причинам нет заработка; — если страховой случай наступил в первый день работы | СЗ = О (МЗП) х Занятость : 30,44 (МЗП применяем, если должностной оклад не установлен) |

| Применение ограничений: | ||

| — минимальное ограничение (общее, для основных работниц) — СЗфакт не может быть меньше Min Ограничителя (МЗП : 30,44) | СЗфакт < Min Ограничитель Для расчета берем Min Ограничитель | |

| СЗфакт > Min Ограничитель Для расчета берем СЗфакт | ||

| — максимальное спецограничение (страховой стаж за последние 12 мес. меньше 6 мес.) — СЗфакт не может превышать Max Ограничитель (2МЗП : 30,44) | СЗфакт < Max Ограничитель Для расчета берем СЗфакт | |

| СЗфакт > Max Ограничитель Для расчета берем Max Ограничитель | ||