Исправляем ошибку

Причинами завышения (если начислили большую сумму, чем нужно) суммы больничных/декретных могут быть ошибки, в частности, в определении:

— страхового стажа работника;

— расчетного периода;

— количества календарных дней в расчетном периоде;

— суммы выплат, участвующих в расчете.

Что в таком случае делать? Скажем сразу — как можно быстрее вернуть излишне выплаченные страховые средства ПФУ и исправить ошибку. Для этого делаем следующие шаги.

Шаг 1. Рассчитываем правильную сумму больничных/декретных и определяем излишне начисленную сумму выплат.

Шаг 2. Составляем бухсправку, в которой указываем причину ошибки и сумму больничных/декретных, подлежащих сторнированию.

Шаг 3. Сторнируем сумму больничных/декретных в бухучете.

Шаг 4 (!). Возвращаем излишне начисленные суммы страховых выплат на счет ПФУ.

Обратите внимание! Излишне начисленные страховые средства страхователь должен вернуть в ПФУ (абз. 4 ч. 1 ст. 26 Закона о соцстраховании*, п. 12 Порядка № 12**):

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

** Порядок финансирования страхователей для предоставления материального обеспечения застрахованным лицам в связи с временной потерей трудоспособности и отдельных выплат пострадавшим на производстве за счет средств ФСС, утвержденный постановлением правления ФСС от 19.07.2018 № 12 (действует до принятия правлением ПФУ нового механизма финансирования страхователей).

— в течение 3 рабочих дней со дня их получения;

— на отдельный счет Пенсионного фонда Украины, открытый в АО «Ощадбанк»* (письма ПФУ от 01.03.2023 № 2800-030401-8/10294 и от 22.05.2023 № 20002-21912/У-03/8-2800/23).

* Реквизиты этого счета можно найти на официальном сайте ПФУ в разделе «Головна» / «Діяльність» / «Додаткова інформація» / «Інформація по рахунках для здійснення фінансування та повернення коштів на виплату житлових субсидій та пільг на оплату житлово-комунальних послуг, придбання твердого та рідкого пічного побутового палива і скрапленого газу, фінансування та повернення коштів по виплаті на загальнообов’язкове державне соціальне страхування».

В назначении платежа указываем:

— номер заявления-расчета, по которому было получено финансирование;

— номер больничного листа работника, которому ошибочно или излишне выплачены средства;

— РНУКПН работника, в отношении которого осуществляется возврат страховых средств.

Предупреждаем, если 3-дневный срок не соблюден, страхователю грозит штраф в размере 10 % несвоевременно возвращенных страховых средств (ч. 6 ст. 8 Закона о соцстраховании). Более того, на суммы несвоевременно возвращенных страховых средств начисляется пеня в размере 0,1 % указанных сумм средств, рассчитанная за каждый день просрочки платежа.

Заметим, что абз. 1 ч. 6 ст. 8 Закона о соцстраховании также предусмотрен штраф за нарушение страхователем порядка использования страховых средств — в размере 50 % такой суммы.

Но отметим, что в период, когда финансирование страховых средств входило в функции ФСС, этот орган придерживался такой позиции: если страхователь самостоятельно обнаруживает ошибку в сумме больничных/декретных и должным образом ее исправляет до начала проверки, то финансовые санкции за нарушение порядка использования страховых средств к такому страхователю не применяются (письмо ФСС от 27.06.2019 № 1322-11-4).

Будет ли придерживаться аналогичного мнения ПФУ, пока не известно. Надеемся, что пенсионщики вскоре предоставят разъяснение по этому поводу.

Шаг 5. Только после того, как излишне начисленные суммы больничных/декретных возвращены на счет ПФУ, корректируем заявление-расчет и вместе с письменным пояснением причин возврата средств и платежной инструкцией направляем в ПФУ (об этом далее).

Шаг 6. Удерживаем с работника излишне выплаченные ему страховые средства.

Отметим, что сделать это работодатель может только при двух условиях:

— завышение суммы пособия произошло вследствие счетной ошибки*;

— приказ об удержании указанных сумм издан не позднее чем через месяц со дня их выплаты.

* К счетным ошибкам относятся неправильности в исчислениях, двукратное начисление заработной платы за один и тот же период и т. п. (п.п. 1 п. 24 постановления Пленума ВСУ от 24.12.99 № 13).

При этом обязательно следует соблюдать ограничения, установленные ч. 1 ст. 128 КЗоТ.

Если при начислении больничных/декретных была допущена НЕсчетная ошибка (ошибки в применении закона и прочих нормативно-правовых актов, в том числе коллективного договора), то удержать с зарплаты работника «лишние» больничные/декретные не получится. Единственный выход — договориться с работником, чтобы тот:

— либо добровольно вернул безосновательно полученные средства;

— либо написал заявление на отчисление с зарплаты излишне выплаченных сумм.

Самостоятельно отчислить с зарплаты работника «лишние» больничные/декретные в этом случае работодатель не имеет права (ст. 1215 Гражданского кодекса Украины).

Если с работником договориться не получится, то, как правило, переплату взимают с виновного лица (также с соблюдением ограничений, установленных ч. 1 ст. 128 КЗоТ).

Корректируем заявление-расчет

Чтобы откорректировать данные в ранее поданном заявлении-расчете (в нашем случае в сторону уменьшения), придется сформировать еще одно заявление-расчет на портале ПФУ. А именно корректирующее заявление-расчет.

Для этого делаем следующие шаги.

Шаг 1. Заходим в кабинет страхователя на портале Пенсионного фонда.

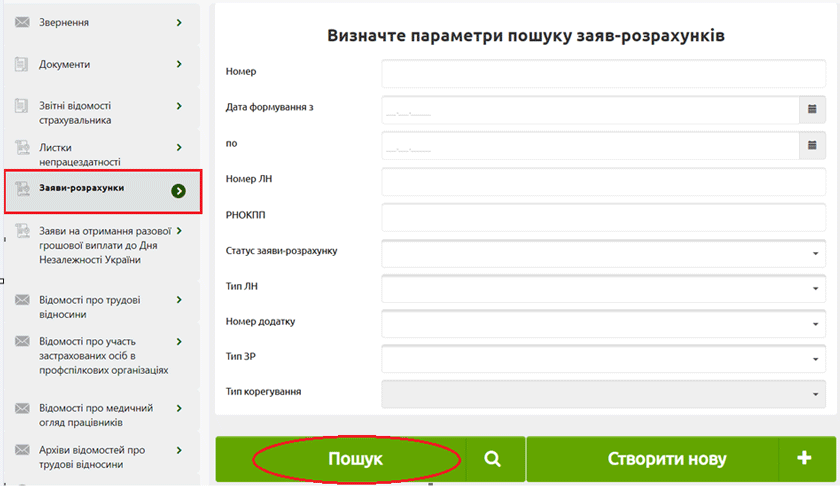

Шаг 2. В меню слева выбираем раздел «Заяви-розрахунки» и нажимаем кнопку «Пошук» (рис. 1).

Рис. 1. Ищем номер заявления-расчета, которое следует откорректировать

Шаг 3. В списке, который появится ниже, находим заявление-расчет, которое нужно откорректировать, и копируем его номер.

Шаг 4. Нажимаем кнопку «Створити нову» (рис. 1). В выпадающем меню выбираем вид заявления-расчета — «Корегуюча ЗР» (рис. 2).

Рис. 2. Выбираем вид заявления-расчета

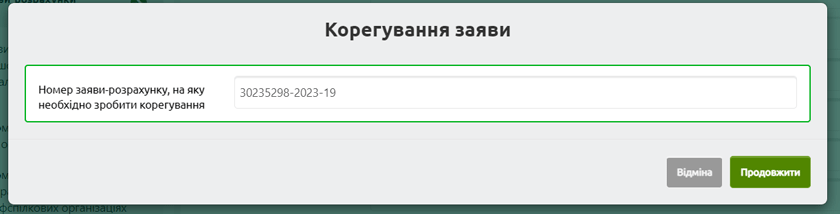

Шаг 5. Вставляем номер заявления-расчета, который ранее скопировали, и нажимаем «Продовжити» (рис. 3).

Рис. 3. Выбираем заявление-расчет, которое следует откорректировать

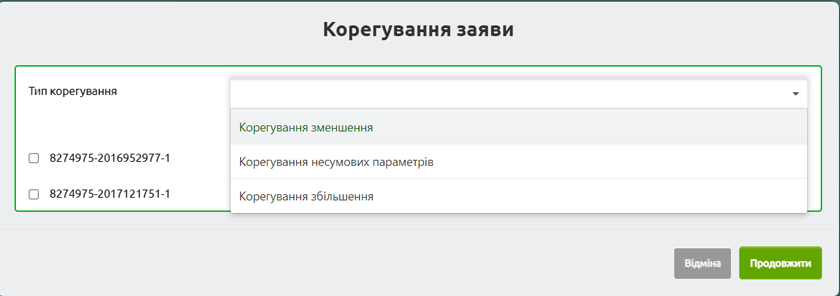

Шаг 6. Указываем тип корректирующего заявления-расчета — «Корегування зменшення» и нажимаем «Продовжити» (рис. 4).

Рис. 4. Выбираем тип корректировки

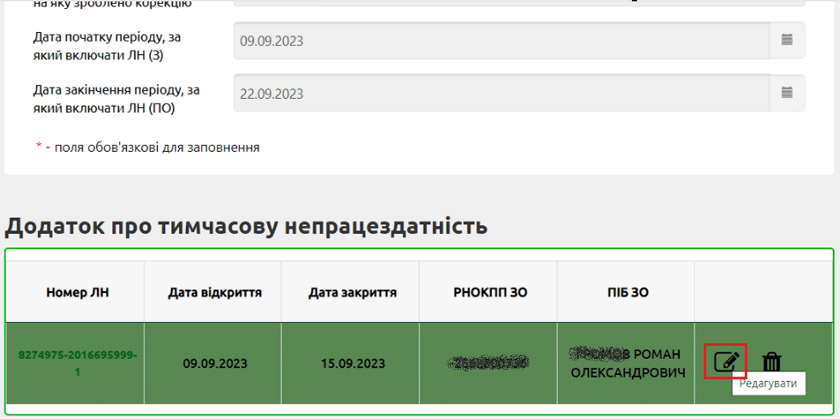

Шаг 7. В открывшемся заявлении-расчете находим приложение о временной нетрудоспособности и нажимаем на пиктограмму с карандашом напротив больничного листа, данные о котором нужно откорректировать (рис. 5).

Рис. 5. Редактируем информацию, приведенную в больничном листе

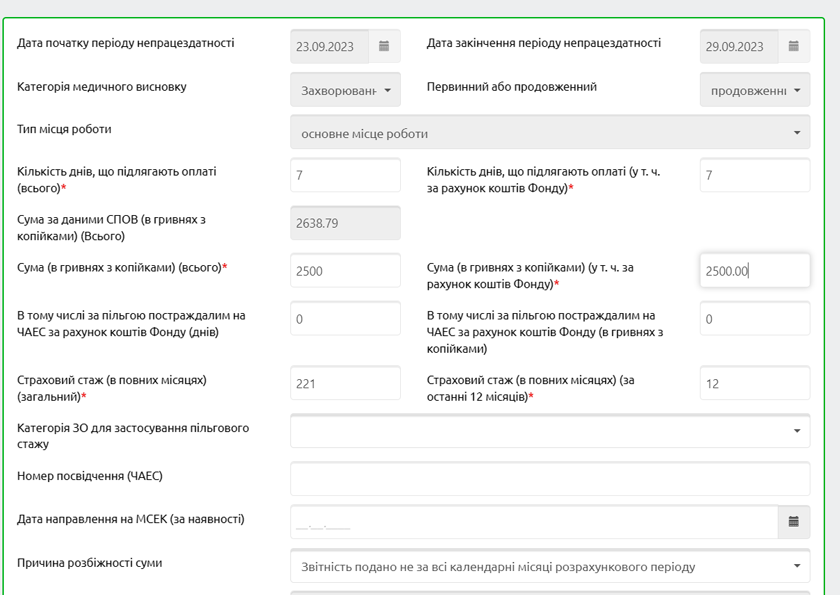

Шаг 8. В появившейся форме исправляем ошибку (рис. 6).

Обратите внимание, что в разъяснении ПФУ от 28.09.2023* пенсионщики советуют в поле «Сума (в гривнях з копійками) (всього)» и «Сума (в гривнях з копійками) (у т. ч. за рахунок коштів Фонду)» вводить новую корректную запись (то есть без ошибок).

Вместе с тем далее в скобках объясняют, что они имели в виду внесение сторнирующей (отрицательной) записи со знаком «-» (если выбрано «Корегування зменшення»).

В то же время работники контакт-центра ПФУ настаивают, что в случае корректировки уменьшения в поле «Сума (в гривнях з копійками) (всього)» и «Сума (в гривнях з копійками) (у т. ч. за рахунок коштів Фонду)» нужно указывать правильную сумму выплат с учетом уменьшения.

То есть если в первичном заявлении-расчете сумма больничных была указана в размере 2650 грн, а должна равняться 2500 грн, то в корректирующем заявлении-расчете в полях «Сума (в гривнях з копійками) (всього)» и «Сума (в гривнях з копійками) (у т. ч. за рахунок коштів Фонду)» нужно указать «2500.00». То есть правильную сумму больничных, а не разницу, на которую следует скорректировать сумму выплат.

Так как же быть? Поскольку функция подачи корректирующих заявлений-расчетов только заработала, то безопаснее информацию о заполнении суммовых полей в уменьшающем заявлении-расчете уточнить перед его отправкой в контакт-центре ПФУ.

Обратите внимание, что вместе с суммой больничных/декретных форма позволяет исправить и несуммовые показатели (количество дней, подлежащее оплате, и страховой стаж работника).

Рис. 6. Вносим правильные данные

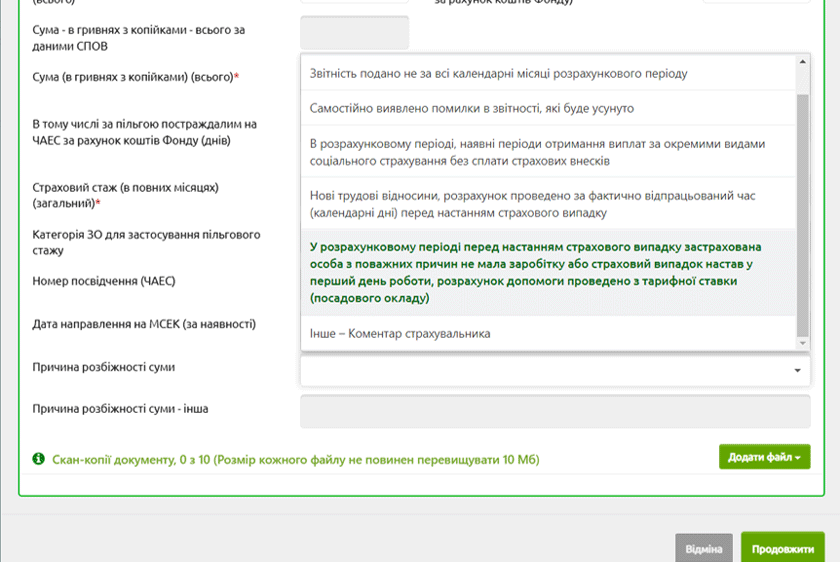

Шаг 9. В поле «Причина розбіжності суми» указываем причину, из-за которой возникла ошибка. Если в перечне причин нет подходящей вам, выберите «Інше — Коментар страхувальника», а в поле «Причина розбіжності суми — інша» укажите, что, по вашему мнению, стало причиной погрешности (рис. 7).

Рис. 7. Указываем причину ошибки

В поле «Скан-копії документу» прилагаем скан-копии:

— письма-пояснения причин проведения корректировки;

— платежной инструкции на возврат средств.

Далее нажимаем кнопку «Продовжити» и «Сформувати заяву-розрахунок».

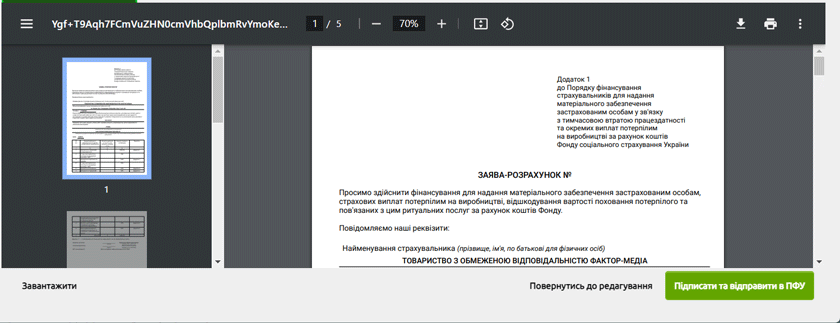

Шаг 10. Нажимаем кнопку «Підписати та відправити в ПФУ» (рис. 8).

Рис. 8. Направляем заявление-расчет в ПФУ

Выводы

- Если работодатель допустил ошибку, которая привела к завышению суммы страховых средств, он должен как можно быстрее вернуть излишне выплаченные страховые средства ПФУ и исправить ошибку.

- После этого работодатель создает корректирующее заявление-расчет на уменьшение, прилагает к нему письмо-пояснение и платежную инструкцию и направляет эти документы в ПФУ.

- Далее работодатель удерживает с работника излишне выплаченные страховые средства (при возможности).