Освобождение от НДФЛ и ВС

Есть предписание п.п. 165.1.21 НКУ. Оно выводит из-под налогообложения НДФЛ сумму, уплаченную любым юридическим или физическим лицом за:

— получение образования;

— подготовку;

— переподготовку налогоплательщика.

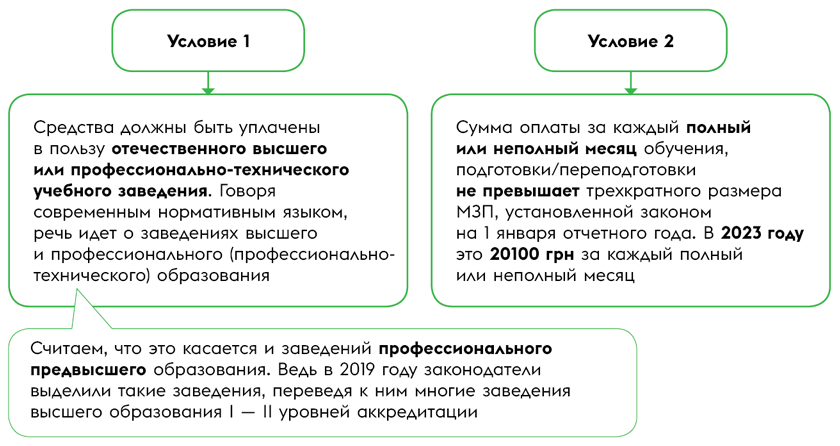

При этом должны быть одновременно выполнены такие два условия. Они изображены на рисунке ниже.

Условия необложения НДФЛ оплаты за обучение

Если все условия выполнены, то из стоимости обучения НДФЛ не удерживаем. А соответственно не будет и ВС (п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ).

Обучение работника/неработника

Кроме указанных выше условий для освобождения от налогообложения стоимости обучения, НКУ не выдвигает дополнительных требований. Так, например:

— не важна форма обучения (дневная, вечерняя, заочная, дистанционная, экстернат и тому подобное);

— нет никакой привязки профиля обучения к профилю деятельности предприятия/ФЛП, который оплачивает обучение, и деятельности физического лица, которое обучается (например, работник за счет работодателя может получить документ о высшем образовании по специальности «Правоведение», а работать бухгалтером);

— нет условия об обязательной отработке физического лица у субъекта хозяйствования, который оплатил стоимость его обучения, но такой договор может быть оформлен отдельно в соответствии с ч. 4 ст. 34 Закона о занятости*.

* Закон Украины «О занятости населения» от 05.07.2012 № 5067-VI.

Один из распространенных вопросов: а можно ли оплатить обучение неработника, например сына директора? По предписанию п.п. 165.1.21 НКУ не установлены требования о пребывания лица, которое обучается, в трудовых отношениях с субъектом хозяйствования, который оплачивает обучение. А следовательно, можно. Можно оплатить обучение как работника, так и неработника. И при соблюдении описанных выше условий такая оплата не будет облагаться НДФЛ и ВС.

Оплата наперед за год /несколько лет

Второе условие необложения стоимости обучения НДФЛ предусматривает ограничение месячной суммы тремя размерами МЗП. Как быть, если оплата проведена за семестры (триместры), год или несколько лет заранее? Как тогда сравнивать сумму оплаты с предельным месячным размером, если размер МЗП может изменяться?

На этот вопрос налоговики отвечают в консультации из категории 103.02 ЗІР: законодательство не ограничивает срок, за который работодатель имеет право осуществить оплату за обучение наемного работника. Да, здесь идет речь именно о наемном работнике, но, по сути, норма п.п. 165.1.21 НКУ более широкая и не ограничена лишь работниками. Поэтому выводы налоговиков можно применить для оплаты обучения/подготовки/переподготовки как работников, так и неработников.

Следовательно если в текущем году уплачено одной суммой за весь период обучения, который состоит из нескольких лет, то следует ориентироваться на размер МЗП, установленной законом на 1 января отчетного (налогового) года. То есть

сумму, уплаченную в текущем году за каждый полный или неполный месяц обучения, следует сравнивать с необлагаемым пределом, который действует в текущем году

Если условия не выполнены

Проблема с получателем средств. Что это может быть за ситуация?

Это может быть такой случай: работник сам оплатил обучение, а работодатель выплатил средства работнику для компенсации расходов на обучение на основании его заявления. В такой ситуации перед тем как выплатить средства, не забудьте удержать НДФЛ и ВС.

Но могут быть и другие варианты, например:

— оплата проведена иностранному заведению образования;

— оплата перечислена отечественному заведению, но не высшего, профессионально-технического образования, а, например, общего среднего образования (частная школа и тому подобное);

— оплачен курс обучения работника, которое проводит организация, не имеющая статуса учебного заведения.

Тогда всю стоимость оплаты за получение образования облагаем НДФЛ, как доход в виде дополнительного блага (п.п. «е» п.п. 164.2.17 НКУ). Также удерживаем и ВС.

Такой доход в базу обложения НДФЛ должен попасть увеличенным на натуральный коэффициент 1,219512 (п. 164.5 НКУ). А вот ВС удерживаем с фактической стоимости налогооблагаемого обучения (без натурального коэффициента). Такой позиции придерживаются налоговики. Хотя она может вызывать определенные трудности. Объясним на примере.

Пример. За счет предприятия оплачено за обучение дочери директора в отечественной частной школе 10000 грн.

Поскольку оплата за обучение проведена не заведению высшего, предвысшего или профтехобразования, то вся его стоимость будет облагаться НДФЛ и ВС.

Базу обложения НДФЛ определяем с учетом натурального коэффициента:

10000 грн х 1,219512 = 12195,12 грн.

Сумма НДФЛ равна:

12195,12 грн х 18 % = 2195,12 грн.

А вот с военным сбором возможны два варианта.

Вариант 1 — рассчитать сумму ВС с фактической стоимости обучения. Это если буквально понимать позицию налоговиков, в частности из консультации в подкатегории 126.08 ЗІР. В этом случае сумма сбора будет составлять:

10000 х 1,5 % = 150 грн.

Эту сумму можно удержать из зарплаты директора или же он должен сам внести ее в кассу или на счет предприятия. Кстати, для неработника возможен лишь вариант с кассой/счетом. И то добровольный.

Вариант 2 — рассчитать сумму ВС из суммы обучения с учетом натурального коэффициента для НДФЛ. Такой вариант возможен, если в позиции налоговиков разобраться более глубоко и проанализировать, например, письмо ДФСУ от 27.11.2015 № 25405/6/99-99-17-02-01-15. Многие специалисты считают, что в эпопее «Натуркоэффициент & ВС» идет речь о неприменении специального коэффициента именно для ВС. В то же время при определении базы налогообложения ВС также нужно применять «натуральный» коэффициент, установленный п. 164.5 НКУ для НДФЛ. Иначе говоря, базы обложения для НДФЛ и ВС совпадают. Если придерживаться этого варианта, сумма ВС будет составлять:

12195,12 х 1,5 % = 182,93 грн.

Скорее всего, налоговики не будут против, ведь в бюджет придет больше сбора. В то же время точно так же эту сумму следует «попросить» у директора.

Какой вариант выбрать? Предлагаем исходить из принципа «зачем платить больше» и остановиться на первом. Ведь сами налоговики не требуют применять коэффициент. В подтверждение этого можно использовать логику применения налоговиками натурального коэффициента в случае налогообложения неденежного выигрыша (см. разъяснение Центрального регионального управления ГНС по работе с крупными налогоплательщиками). Здесь сбором облагается именно «чистая» база, без накрутки НДФЛ-коэффициента.

Практический совет для избежания лишних вопросов и проблем с получателем выгоды в виде оплаченного обучения. Сразу предупредите его о том, что ему придется уплатить ВС. Это капля в море, принимая во внимание, что за него оплатят значительно большую сумму.

Превышение предельной суммы. То есть сумма месячного платежа за обучение превысила трехкратный размер МЗП. В этом случае НДФЛ и ВС удерживаем из суммы превышения. Об этом налоговики говорили в консультации из подкатегории 103.04 ЗІР.

Причем в базу обложения НДФЛ налогооблагаемая часть обучения должна попасть с учетом натурального коэффициента (1,219512).

Что касается ВС, то его удерживаем из налогооблагаемой стоимости обучения (суммы превышения) без применения коэффициента.

ЕСВ

Расходы работодателя на обучение не входят в фонд оплаты труда согласно пп. 3.10 и 3.24 Инструкции № 5* и вспоминаются в пп. 9 и 11 разд. ІІ Перечня 1170**. Поэтому ЕСВ не платим. И не столь важно, облагается НДФЛ такое обучение или нет.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.04.2004 № 5.

Если же работодатель компенсирует непосредственно работнику затраты на обучение, то налоговики могут настоять на уплате ЕСВ, используя п.п. 2.3.4 Инструкции № 5. В соответствии с ним выплаты социального характера в денежной и натуральной форме включаются в фонд оплаты труда.

Когда оплачиваем обучение неработника, то вообще о ЕСВ речь не идет. Ведь плата за обучение осуществляется неработнику предприятия и не является вознаграждением по гражданско-правовому договору за работы (услуги). Поэтому она не включается в базу начисления ЕСВ на основании абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ*.

Объединенный отчет

4ДФ. Суммы, оплаченные в пользу отечественного заведения образования за получение образования, подготовку/переподготовку работника, отображайте в 4ДФ с признаком дохода «145». Сюда же попадет и сумма превышения месячного платежа (когда нарушено условие 2).

Если рассматриваем случаи нарушения условия 1, то доход в виде стоимости обучения работника, а также сумму компенсации работнику стоимости обучения, по нашему мнению, следует отображать в 4ДФ с признаком дохода «126».

Приложение Д1. В ЕСВ-приложение Д1 плата за обучение не попадет, если она не является базой начисления ЕСВ.

Выводы

- Оплата обучения работников или неработников за счет предприятия/ФЛП не облагается налогом в соответствии с п.п. 165.1.21 НКУ.

- Для этого должно быть выполнено два условия: (1) оплата перечислена отечественному заведению высшего или профессионально-технического образования и (2) платеж за месяц не превышает трех МЗП на 1 января отчетного года.