Звільнення від ПДФО і ВЗ

Маємо припис п.п. 165.1.21 ПКУ. Він виводить з-під оподаткування ПДФО суму, сплачену будь-якою юридичною або фізичною особою за:

— здобуття освіти;

— підготовку;

— перепідготовку платника податку.

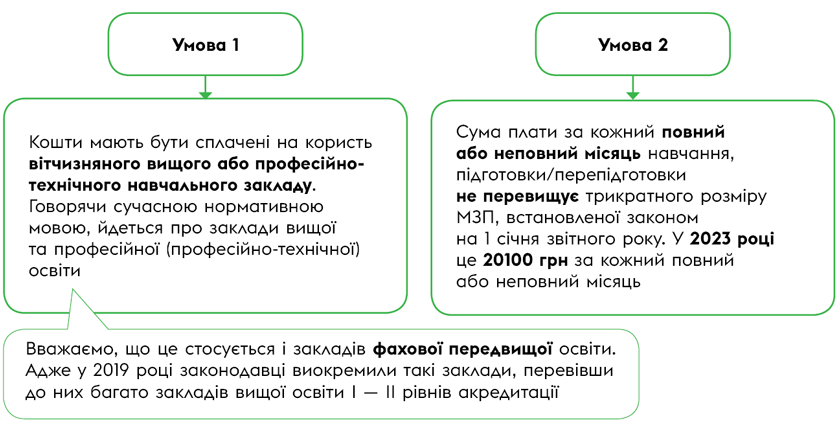

При цьому мають бути одночасно виконані такі дві умови. Вони зображені на рисунку нижче.

Умови неоподаткування ПДФО оплати за навчання

Якщо усі умови виконані, то з вартості навчання ПДФО не утримуємо. А відповідно не буде й ВЗ (п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Навчання працівника/непрацівника

Крім зазначених вище умов для звільнення від оподаткування вартості навчання, ПКУ не висуває додаткових вимог. Так, наприклад:

— не має значення форма навчання (денна, вечірня, заочна, дистанційна, екстернат тощо);

— немає жодної прив’язки профілю навчання до профілю діяльності підприємства/ФОП, що оплачує навчання, та діяльності фізособи, що навчається (наприклад, працівник за рахунок роботодавця може отримати документ про вищу освіту за спеціальністю «Правознавство», а працювати бухгалтером);

— немає умови про обов’язкове відпрацювання фізособи у суб’єкта господарювання, який оплатив вартість її навчання, але такий договір може бути оформлено окремо відповідно до ч. 4 ст. 34 Закону про зайнятість*.

* Закону України «Про зайнятість населення» від 05.07.2012 № 5067-VI.

Одне з поширених запитань: а чи можна оплатити навчання непрацівника, наприклад сина директора? Приписом п.п. 165.1.21 ПКУ не встановлено вимоги щодо перебування особи, яка навчається, у трудових відносинах із суб’єктом господарювання, який оплачує навчання. А отже, можна. Можна оплатити навчання як працівника, так і непрацівника. І за дотримання описаних вище умов така оплата не буде оподатковуватись ПДФО та ВЗ.

Оплата наперед за рік/кілька років

Друга умова неоподаткування вартості навчання ПДФО передбачає обмеження місячної суми трьома розмірами МЗП. Як бути, якщо оплату проведено за семестри (триместри), рік, чи кілька років наперед? Як тоді порівнювати суму оплати з граничним місячним розміром, якщо розмір МЗП може змінюватись?

На це запитання податківці відповідають у консультації з категорії 103.02 ЗІР: законодавство не обмежує термін, за який роботодавець має право здійснити оплату за навчання найманого працівника. Так, тут йдеться саме про найманого працівника, але, по суті, норма п.п. 165.1.21 ПКУ більш широка і не обмежена лише працівниками. Тому висновки податківців можна застосувати для оплати навчання/підготовки/перепідготовки як працівників, так і непрацівників.

Отже, якщо в поточному році сплачено однією сумою за весь період навчання, який складається з декількох років, то слід орієнтуватись на розмір МЗП, установленої законом на 1 січня звітного (податкового) року. Тобто

суму, сплачену у поточному році за кожний повний або неповний місяць навчання, слід порівнювати з неоподатковуваною межею, що діє в поточному році

Якщо умови не виконано

Проблема з отримувачем коштів. Що це може бути за ситуація?

Це може бути такий випадок: працівник сам оплатив навчання, а роботодавець виплатив кошти працівникові для компенсації витрат на навчання на підставі його заяви. У такій ситуації перед тим як виплатити кошти, не забудьте утримати ПДФО та ВЗ.

Але можуть бути й інші варіанти, наприклад:

— оплату проведено іноземному закладу освіти;

— оплату перераховано вітчизняному закладу, але не вищої, професійно-технічної освіти, а, наприклад, загальної середньої освіти (приватна школа тощо);

— оплачено курс навчання працівника, яке проводить організація, що не має статусу навчального закладу.

Тоді всю вартість оплати за здобуття освіти оподатковуємо ПДФО, як дохід у вигляді додаткового блага (п.п. «е» п.п. 164.2.17 ПКУ). Також утримуємо й ВЗ.

Такий дохід до бази оподаткування ПДФО повинен потрапити збільшеним на натуральний коефіцієнт 1,219512 (п. 164.5 ПКУ). А ось ВЗ утримуємо з фактичної вартості оподатковуваного навчання (без натурального коефіцієнта). Такої позиції дотримуються податківці. Хоча вона може викликати певні труднощі. Пояснимо на прикладі.

Приклад. За рахунок підприємства сплачено за навчання доньки директора у вітчизняній приватній школі 10000 грн.

Оскільки оплата за навчання здійснена не закладу вищої, передвищої чи профтехосвіти, то вся його вартість буде оподатковуватися ПДФО та ВЗ.

Базу оподаткування ПДФО визначаємо з урахуванням натурального коефіцієнта:

10000 грн х 1,219512 = 12195,12 грн.

Сума ПДФО дорівнює:

12195,12 грн х 18 % = 2195,12 грн.

А от із військовим збором можливі два варіанти.

Варіант 1 — розрахувати суму ВЗ із фактичної вартості навчання. Це якщо буквально розуміти позицію податківців, зокрема із консультації з підкатегорії 126.08 ЗІР. У цьому разі сума збору становитиме:

10000 х 1,5 % = 150 грн.

Цю суму можна утримати із зарплати директора або ж він має сам внести її до каси чи на рахунок підприємства. До речі, для непрацівника можливий лише варіант із касою/рахунком. І то добровільний.

Варіант 2 — розрахувати суму ВЗ із суми навчання з урахуванням натурального коефіцієнта для ПДФО. Такий варіант можливий, якщо в позиції податківців розібратись більш глибоко та проаналізувати, наприклад, лист ДФСУ від 27.11.2015 № 25405/6/99-99-17-02-01-15. Багато фахівців вважають, що в епопеї «натуркоефіцієнт & ВЗ» йдеться про незастосування спеціального коефіцієнта саме для ВЗ. Водночас при визначенні бази оподаткування ВЗ також потрібно застосовувати «Натуральний» коефіцієнт, установлений п. 164.5 ПКУ для ПДФО. Інакше кажучи, бази оподаткування для ПДФО та ВЗ збігаються. Якщо дотримуватись цього варіанта, сума ВЗ становитиме:

12195,12 х 1,5 % = 182,93 грн.

Скоріше за все, податківці не будуть проти, адже до бюджету надійде більше збору. Водночас так само цю суму слід «попросити» у директора.

Який варіант обрати? Пропонуємо виходити із принципу «навіщо платити більше» і зупинитись на першому. Адже самі податківці не вимагають застосовувати коефіцієнт. На підтвердження цього можна використати логіку застосування податківцями натурального коефіцієнта у разі оподаткування негрошового виграшу (див. роз’яснення Центрального регіонального управління ДПС по роботі з великими платниками податків). Тут збором оподатковується саме «чиста» база, без накрутки ПДФО-коефіцієнта.

Практична порада для уникнення зайвих запитань та проблем із одержувачем вигоди у вигляді оплаченого навчання. Одразу попередьте його про те, що йому доведеться сплатити ВЗ. Це крапля в морі, зважаючи на те, що за нього сплатять значно більшу суму.

Перевищення граничної суми. Тобто сума місячного платежу за навчання перевищила трикратний розмір МЗП. У цьому разі ПДФО та ВЗ утримуємо з суми перевищення. Про це податківці зауважили у консультації з підкатегорії 103.04 ЗІР.

Причому до бази оподаткування ПДФО оподатковувана частина навчання повинна потрапити з урахуванням натурального коефіцієнта (1,219512).

Що стосується ВЗ, то його утримуємо із оподатковуваної вартості навчання (суми перевищення) без застосування коефіцієнта.

ЄСВ

Витрати роботодавця на навчання не входять до фонду оплати праці згідно з пп. 3.10 та 3.24 Інструкції № 5* та згадуються у пп. 9 та 11 розд. ІІ Переліку 1170**. Тому ЄСВ не платимо. І не має значення, оподатковується ПДФО таке навчання чи ні.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.04.2004 № 5.

Якщо ж роботодавець компенсує безпосередньо працівникові витрати на навчання, то податківці можуть наполягти на сплаті ЄСВ, використовуючи п.п. 2.3.4 Інструкції № 5. Відповідно до нього виплати соціального характеру у грошовій і натуральній формі включаються до фонду оплати праці.

Коли оплачуємо навчання непрацівника, то взагалі про ЄСВ мова не йде. Адже плата за навчання здійснюється непрацівникові підприємства та не є винагородою за цивільно-правовим договором за роботи (послуги). Тому вона не включається до бази нарахування ЄСВ на підставі абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ*.

Об’єднаний звіт

4ДФ. Суми, сплачені на користь вітчизняного закладу освіти за здобуття освіти, підготовку/перепідготовку працівника, відображайте у 4ДФ з ознакою доходу «145». Сюди ж потрапить і сума перевищення місячного платежу (коли порушено умову 2).

Якщо розглядаємо випадки порушення умови 1, то дохід у вигляді вартості навчання працівника, а також суму компенсації працівникові вартості навчання, на нашу думку, слід відображати у 4ДФ з ознакою доходу «126».

Додаток Д1. До ЄСВ-додатка Д1 плата за навчання не потрапить, якщо вона не є базою нарахування ЄСВ.

Висновки

- Оплата навчання працівників або непрацівників за рахунок підприємства/ФОП не оподатковується відповідно до п.п. 165.1.21 ПКУ.

- Для цього має бути виконано дві умови: (1) оплата перерахована вітчизняному закладу вищої або професійно-технічної освіти та (2) платіж за місяць не перевищує трьох МЗП на 1 січня звітного року.